Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дистрибуция с низкими издержками

Эта глава посвящена новой модели дистрибуции с низкими издержками. Рассмотренные в ней пять примеров продемонстрируют, как дистрибьюторы заменили традиционные каналы продаж в розничной торговле, сферах продуктов питания, финансовых услуг, персональных компьютеров и закупках. В каждой отрасли инновационные бизнес‑модели начали совмещать знания, имеющиеся у потребителей, сложные системы управления издержками и передовую логистику, для того чтобы забрать ценность у традиционных каналов продаж. Wal ‑ Mart Несмотря на то, что успех Wal‑Mart обычно приписывают экономическому преимуществу компании над традиционными магазинами розничной торговли, обеспечен он был в первую очередь значительным сдвигом в приоритетах большого сегмента покупателей. В течение двадцати лет цена для них приобретала все большее значение. Если в 1970 году сумма налогов и медицинских и социальных страховых выплат составляла 25% семейного бюджета, то в 1990 году ее доля увеличилась до 34%, в результате чего покупательская способность семьи со средним достатком существенно снизилась. На пользу бизнес‑модели Wal‑Mart пошло и значительное изменение образа жизни. С увеличением пенсионного возраста и удвоением числа работающих женщин сократилось время, которое семьи могли уделять совершению покупок. На эти тенденции Wal‑Mart отреагировала тем, что обеспечила людям доступ к недорогим товарам базового ассортимента, производимым известными в стране компаниями. Она построила гигантские магазины площадью 10 000 квадратных метров и за счет этих огромных размеров потеснила небольшие магазины старых компаний. Низкие цены в магазинах Wal‑Mart положительно сказались на финансах потребителей: многим из них они позволили значительно сэкономить. Собрав несколько товарных категорий под одной крышей, Wal‑Mart значительно облегчила шоппинг, сократив количество времени, которое покупатели проводили в магазинах, в среднем на 2 часа в неделю. Разместив свои магазины — более 1000 — в пригородах, компания избежала столкновения с другими лидерами розничной торговли. Еще одним важным фактором успеха Wal‑Mart стало постоянное стремление к снижению расходов. К 1970 году она уже использовала звездообразную сеть распределения товаров по своим магазинам. В 1978 году начала автоматизировать свои центры дистрибуции. Спустя пять лет компания запустила спутниковую систему, позволяющую контролировать отгрузки и заказы. К 1984 году Wal‑Mart ввела у себя электронную систему обмена данными. Для каждого такого нововведения использовались самые современные технологии и системы, и каждое из них способствовало снижению доли операционных затрат даже при условии, что Wal‑Mart предлагали более низкие цены по сравнению с традиционными магазинами.

Бизнес ‑ модель Wal‑Mart

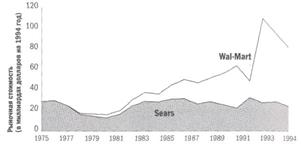

Частично успех пришел к Wal‑Mart благодаря тому, что она сознательно и упорно перестраивала свой бизнес. В 1983 году компания создала новую бизнес‑модель: Sam's Clubs. Wal‑Mart обнаружила, что в сегменте потребителей, ориентированных на дешевый товар, существовал подсегмент, стремящийся к еще более низким ценам. Магазины Sam's Clubs обслуживали именно таких покупателей, предлагая те же товары, но оптом. В них не было красивых витрин и консультантов. Цены были ниже, прибыль меньше, но покупатели приходили за покупками только сюда — и конкурировать с этой сетью было невозможно. Логистика Wal‑Mart, ее система закупок и постоянное стремление к доработке своей бизнес‑модели полностью изменили мир розничных продаж. В то время как традиционные магазины, такие как Sears, JC Penny и Mays пребывали в стагнации, Wal‑Mart заработала больше трети всего дохода, полученного в розничном секторе за прошедшие десять лет (см. рис. 53).

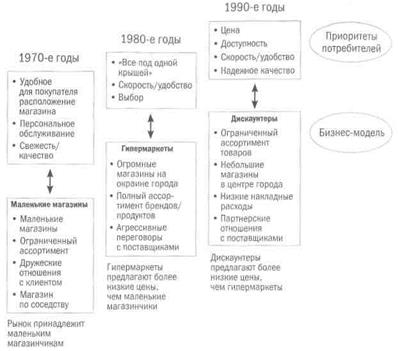

Источник база данных CDI по росту стоимости. Рис. 53. Бизнес‑модели Sears и Wal ‑ Mart Aldi Aldi Подобный феномен наблюдался в последние десять лет в Европе в сфере торговли продуктами питания. В 70—80‑е годы традиционные продуктовые магазины обнаружили, что устаревают на фоне появляющихся гипермаркетов — больших магазинов, которые продавали самые разнообразные продукты под одной крышей, предлагая свежий товар, привлекательные цены и широкий ассортимент предметов домашнего обихода. Бизнес‑модель гипермаркета создала ценность за счет того, что удовлетворила приоритеты потребителей низкими ценами и возможностью купить все в одном месте. Однако в 90‑х годах стремление потребителей к еще более низким ценам привело к появлению дискаунтеров[29]. До 1980 года их бизнес‑модель существовала только в Германии — именно там возникла сеть Aldi. Первый магазин открылся в 1948 году и в экономически ослабленных, разоренных войной районах страны стал очень популярным. Немцы, не располагающие большими финансовыми возможностями, и без того известные своей экономностью, начали закупать продукты в небольших магазинах Aldi. Эти магазины предлагали ограниченный ассортимент и удовлетворительное качество, но цены были исключительно низкими. Сегодня качество остается приемлемым, но благодаря росту числа магазинов в сети они стали доступнее, а по ценам им по‑прежнему нет равных. Даже состоятельные потребители делают покупки в Aldi, потому что в Германии, как говорят немцы, «бедные вынуждены экономить, а богатые хотят экономить». У бизнес‑модели Aldi есть несколько отличительных черт, которые определяют успех компании. В отличие от гипермаркетов или обычных продуктовых магазинов, магазины Aldi невелики, не отличаются красивым декором и располагаются в городах. Средняя площадь магазина — 800 квадратных метров. Ассортимент продукции, как правило, не превышает 600 наименований, большинство которых относится к категории продуктов с большим сроком годности (хозяйственные товары, консервы, снэки и замороженные продукты). Стратегической целью компании является снижение риска порчи и реализация товара до наступления срока оплаты поставщику (см. рис. 54). Дисконтные магазины очень внимательно следят за накладными расходами. На работу принимаются только те, кто не состоит в профсоюзе; в их обязанности входит как работа на кассе, так и раскладывание товара на полках, и мытье полов. Обслуживание потребителей сведено к минимуму, трудовые затраты составляют 3,5% от объема продаж — по сравнению с 6% в традиционных супермаркетах. Товар выставлен в упаковочных коробках. Очень мало красивых витрин. Складских рабочих нет, чеки не принимаются. Реклама отсутствует полностью. Сети магазинов, подобные Aldi, рассчитывают на добрую славу и присутствие на рынке. Экономия на накладных расходах создает значительное преимущество в экономичности. В стандартном городском магазине Aldi доход от продаж на человеко‑час составляет 2500 долларов, в то время как в супермаркетах он равняется 1900 долларам. В результате Aldi держит самые низкие цены в городе — и удовлетворяет основной приоритет современных покупателей.

В 1979 году Aldi начала наступление на другие европейские рынки. В конце 80‑х компания осваивала Великобританию и Францию, где бросила вызов гипермаркетам, построив магазины в бедных районах, опустошенных экономическим спадом. В условиях безработицы, снижения семейных доходов и растущего беспокойства о будущем новые магазины быстро привлекли французских потребителей. Начав покорение международных рынков, Aldi попыталась модифицировать свою бизнес‑модель для обеспечения большего соответствия специфике местных покупателей. Например, во Франции Aldi сделала больший упор на свежие продукты. С 1988 года, когда Aldi открыла во Франции свой первый магазин, по 1994 год число их росло ежегодно на 74%. Так же стремительно происходило проникновение на европейский рынок других дисконтных сетей, таких как Lidi & Schwarz и KwikSave. Гипермаркеты медленно реагировали на появление новых игроков. В статье, посвященной дискаунтерам, опубликованной в The Economist, отмечалось, что «их небольшой размер, дешевое оформление и отсутствие в ассортименте известных брендов стало причиной того, что во Франции их сначала не приняли всерьез». Ослепленные собственным успехом, гипермаркеты не замечали происходящих в потребительской среде перемен. В 1990 году французская сеть гипермаркетов Carrefour наконец сделала ответный ход, основав Europe Discount — свой вариант дисконтной модели. В последующие два года еще один гипермаркет, Continent, открыл сеть дискаунтеров под названием Dia.

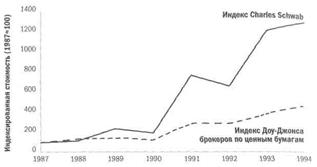

Рис. 54. Приведение бизнес‑модели в соответствие с потребительскими приоритетами Charles Schwab Один из наиболее ярких примеров своевременного появления бизнес‑модели дешевой дистрибуции в ответ на рост искушенности потребителей продемонстрировала сфера финансовых услуг. Пока продажа акций и облигаций индивидуальным клиентам оставалась прерогативой брокерских контор, оказывающих полный спектр услуг, брокер из Сан‑Франциско Чарльз Шваб сделал мир Wall Street открытым для массового клиента — по очень доступным для потребителя ценам. С 1990 года акционерная стоимость компании Schwab увеличилась почти в пять раз и превысила 1,5 миллиарда долларов, значительно превзойдя индекс Доу—Джонса, составленный из акций инвестиционных компаний (см. рис. 55).

Источник база данных CDI по росту стоимости, Dow ‑ Jones. Рис. 55. Charles Schwab и индекс брокерских фирм — сравнение Подобно компаниям других отраслей, возможность выйти на рынок Schwab получила благодаря изменению состава потребителей. В 80‑х годах интерес населения к финансовым рынкам резко вырос. Значительное распространение средств массовой информации, касающихся бизнеса и финансов, явилось одновременно и показателем, и стимулом искушенности американских инвесторов. Более миллиона человек купили книгу Питера Линча «Переиграть Уолл‑стрит» — доступно написанное практическое руководство, в котором автор заявляет, что человек с улицы имеет все возможности для успеха на бирже. Деловые журналы, такие как Forbes, Fortune, Business Week и The Economist, заметили, что продажи индивидуальным читателям снизились, так как Интернет предоставляет людям гораздо более широкий спектр информации о компаниях и рынках.

Рост искушенности индивидуальных инвесторов совпал с появлением двух других тенденций: во‑первых, с усилением беспокойства поколения демографического взрыва о своем финансовом будущем, а во‑вторых, с продолжением игры на повышение, вызывающей снижение доходов от акций и взаимных фондов более консервативных инвестиционных механизмов. Все это вместе — растущая искушенность, беспокойство о сбережениях и инвестициях и благоприятные рыночные условия — привлекло даже тех, кто никогда не рисковал на открытом рынке, ограничиваясь хранением средств на сберегательных счетах. Но рост знаний о принципах инвестирования сказался и на тех владельцах капитала, которые уже вышли на рынок, пользуясь услугами дорогостоящих брокерских фирм, оказывающих полный спектр услуг. По мере того как у таких клиентов росла уверенность в своих инвестиционных способностях, все большее их число приходило к выводу, что они платят за услуги, в которых больше не нуждаются. Роза Вундер, торговый представитель компании Pitney Bowes, — типичный пример недовольного потребителя. «Мне не нужен брокер, — говорит она. — Я не хочу вести беседы с живым человеком. У меня на это нет времени. Я знаю, что мне нужно делать, — мне просто не хватает на это средств». Charles Schwab сумела отреагировать на приоритеты обеих групп потребителей. Основой предложения компании Schwab стала помощь клиентам в самостоятельном проведении операций по торговле ценными бумагами и инвестированию. Schwab предлагала не консультации по инвестированию, а доступ к рынку. Schwab не тратила средств на содержание дорогостоящего штата консультантов — что сделало ее владелицей более дешевой организационной структуры, чем брокерские дома с полным спектром услуг, и позволило снизить размер комиссионных. Операции по продаже небольшого количества акций, которые в обычных конторах обходились в 75 долларов, в Schwab стоили не больше 39 долларов. Такие привлекательные цены немедленно увеличили численность клиентов фирмы. В 1980 году дисконтным брокерам принадлежала лишь крошечная доля всех розничных продаж акций. К середине 90‑х годов они владели уже 14% продаж. К концу десятилетия эта цифра предположительно должна увеличиться до 20%. Ценность мигрирует от традиционной модели брокерской конторы к новой бизнес‑модели дисконтного брокера. Имея 44% рынка дисконтных брокерских услуг, Schwab может получить самую большую выгоду от этого процесса миграции ценности.

Ключевым фактором успеха Schwab стало постоянное обновление своей бизнес‑модели. Осознав, что потребители ищут не совета, а реализации своих собственных финансовых стратегий, Schwab стала регулярно выводить на рынок новые предложения, позволяющие индивидуальным инвесторам улучшить эффективность своих финансовых операций. В 1989 году компания предложила систему торговли по телефону; в 1993 году — программу StreetSmart для Windows, которая позволяла клиентам участвовать в торгах посредством модема; в 1994 — выпустила Custom Broker, систему телефонного, факсового и пейджингового обслуживания для активных игроков на бирже. Наверное, самой важной новаторской находкой Schwab стала система OneSource — собрание сотен самых разных взаимных инвестиционных фондов, управляемых десятками специалистов по регулированию денежных операций. Система OneSource, или «финансовый Wal‑Mart», как его окрестил The New York Times, превратила дисконтного брокера в одного из трех ведущих дистрибьюторов фондов взаимных инвестиций в стране. Используя механизмы маркетинга и дистрибуции, Schwab смогла резко увеличить обороты и превратилась в центр влияния в отрасли. Во второй год работы система OneSource забрала 6,4% всех продаж на фондовом рынке, осуществляемых брокерами. Бизнес ‑ модель Charles Schwab

И дисконтные брокерские услуги, и продажа долей взаимных фондов продолжают активно приносить прибыль и создавать акционерную стоимость. Маржа Schwab составляет 90% от комиссионных с каждой сделки выше уровня безубыточности, который составляет 22 400 сделок в день. В феврале 1994 года средний показатель компании был 38 000 сделок в день. Хотя от продаж долей во взаимных фондах компания получает меньшую прибыль, она имеет здесь более стабильный доход. В 1994 году, когда прибыли большинства брокерских контор упали на 30%, у Schwab рост прибыли сохранился. В то время как акции инвестиционных компаний упали на 20%, Schwab увеличила свою акционерную стоимость. W. W. Grainger Успех Wal‑Mart был обеспечен стремлением потребителей одновременно к низким ценам и возможности быстрого приобретения нужных в хозяйстве вещей. В крупных промышленных компаниях имеется аналог Wal‑Mart — компания, специалисты по закупкам которой заключают договора на поставку по так называемому принципу ТРЭ (техобслуживание, ремонт, эксплуатация). Сюда входит все, начиная от запчастей и заканчивая промышленным отбеливающим средством. Корпорация, которая покупает сразу и тяжелое промышленное оборудование, и чистящие средства, ничем не отличается в своих потребностях или стремлении к низкой цене от потребителя, который в одном магазине покупает холодильник и освежитель воздуха. Времени на покупку товаров категории ТРЭ требуется гораздо больше, чем они стоят. Поэтому закупочная цена составляет лишь малую долю тех средств, которые компания тратит на их приобретение. Когда в 80‑егоды бюджетная политика американских компаний подверглась пересмотру с акцентом на снижении издержек, закупки стали одной из стратегических функций. Компании начали заключать партнерства и альянсы с продавцами, вводя электронный обмен данными. Менеджеры по закупкам в основном концентрировались на крупных товарах и продавцах, но не упускали из виду и издержки, связанные с закупками обычных мелких товаров. В поисках эффективного решения им пришлось потрудиться. Сложность поиска была обусловлена самими свойствами закупок категории ТРЭ: тысячи разных поставщиков предлагают тысячи разных товаров. Еще больше осложняет ситуацию то, что решения о закупках принимаются на заводах на местах. В таких условиях было практически невозможно ни сформировать экономический рычаг для закупок, ни консолидировать и усилить эффективность покупательской инфраструктуры. Дальнейшую сложность представлял широкий диапазон потребностей в закупках. Срочно требующуюся запчасти лучше было покупать у местного поставщика. Потребность в закупке чистящих средств можно было просчитать заранее, поэтому их доставку можно было спланировать и оптимизировать. Решение предложила компания W.W.Grainger. Она собрала 1100 поставщиков и 73 000 товаров в одном каталоге и стала первой фирмой, продающей товары категории ТРЭ в одном месте. С 1983 по 1993 год она создала 2 миллиарда долларов стоимости. Такая система одного магазина позволила потребителям одновременно выходить на всех нужных продавцов, что существенно сократило время и документооборот, требующиеся для выполнения закупок. Кроме того, в этом случае клиенту выставлялся только один счет, и ему уже не нужно было проводить сотни отдельных транзакций. Связав все закупки в один заказ по почте, Grainger смогла сократить издержки и временные затраты своего промышленного покупателя. Для оптимизации доставки Grainger разделила свою систему на сегменты и классы. Она открыла три региональных распределительных центра, которые эффективно осуществляли поставку товара в 300 местных центров — магазины, где всегда был запас ходовых товаров на случай срочной необходимости и имелась возможность сделать заказ того, чего на складе нет. Местные центры располагались не далее чем в 20 минутах езды от большинства клиентов. Общая система дистрибуции удовлетворяла приоритеты наиболее крупных потребителей и обеспечивала периодическое пополнение запасов. Консультационная служба предоставляла поддержку покупателям. Grainger вложила много средств в новейшую информационную систему, заботясь о главном — эффективном использовании коммуникационных систем, основанных на спутниковой связи и обеспечивающих общение между собой местных магазинов, распределительных центров и поставщиков. Такая система, а также работа с продавцами через распределительные центры, позволяла быстрее реализовывать товар со склада, сокращала объем мертвого капитала и повышала качество обслуживания. Эти факторы позволили Grainger сократить издержки настолько, что компания снизила цены, не жертвуя при этом прибылью.

Контраст в размере компаний‑клиентов характерен для многих отраслей, причем он может быть весьма разительным. Одна фирма обнаружила, что затраты на обслуживание крупного клиента составляют 12% от дохода с продаж; а на небольшого клиента требуется 46%. Перенесение опыта Grainger на закупки в других отраслях создаст значительные возможности для нового роста ценности на ближайшие 20 лет. Dell Computer К 1990 году компьютер покорил мир. Потребители понимали, как использовать технологию. Системы Macintosh фирмы Apple и Windows компании Microsoft еще больше облегчили эту задачу, и потребность в обслуживании снизилась. Конкуренция вокруг продукта, не отличающегося уникальностью, привела к снижению цен. Валовая прибыль с одного компьютера упала с 1600 до 500 долларов всего за три года — с 1989 по 1992. Потребителям больше не нужны были прямые продажи и бизнес‑модели, основанные на предоставлении услуг. Специализированные розничные компьютерные компании рухнули под собственным весом. Computerland вышла из бизнеса. Radio Shack вступила в продолжительный период стагнации и снижения прибыли. Дистрибьюторов вытесняла другая бизнес‑модель, которую прославил молодой предприимчивый студент колледжа Майкл Делл. С момента своего основания в комнате общежития Делла в середине 80‑х годов фирма Dell Computer заработала 2 миллиарда рыночной стоимости. Делл понял, что если потребителям нужна лишь качественная машина по низкой цене, то способ доставки значения не имеет. Многие пользователи не будут возражать против доставки компьютера по почте. Получив доступ к дешевым комплектующим, Dell стала собирать компьютеры, имея более низкие издержки, чем у крупных производителей, а реализовывать их — еще дешевле из‑за отсутствия торговых площадей и отдела продаж. Идея доставки компьютеров почтой была не нова: первые ПК фирмы IBM продавались по почте еще в 1983 году. Но IBM и Apple полагались в этом на небольшие компании, специализирующиеся на доставке по почте, многие из которых были ненадежны, не поставляли товар в срок, совершали многочисленные ошибки и нервировали покупателей. В отличие от этой системы, Dell предоставляла базовые услуги и сама отвечала за свой товар, готовая в любой момент вернуть покупателю деньги. И потребители, и независимые рейтинговые агентства вскоре признали высокое качество ее услуг. Делл заручился еще большим доверием клиентов, преобразовав свой бизнес с помощью целенаправленных маркетинговых усилий в узнаваемый бренд. Он также понял, что потребители все еще ценили срочную помощь, но хотели получать ее только по мере необходимости. Поэтому он организовал службу горячей телефонной линии, по которой клиенты могли получить быстрые и точные ответы на 90% своих вопросов. Когда репутация Dell в отношении качества и уровня услуг на рынке ПК окрепла, компания начала вторжение на богатый корпоративный рынок, еще дальше уходя от других продавцов по почте и производителей компьютеров благодаря эффекту масштаба. Затраты на продажи и административные расходы Dell составляли 14% от оборота, в то время как в Apple они равнялись 24%, а в Compaq — 20% (даже после реорганизации). Такая разница вызвана простыми отличиями в том, какие издержки и продуктивность имеет система продаж компании. Прямые продажи компании IBM обходятся ей в 150 000 долларов на человека ежегодно, притом что каждый специалист отдела продаж приносит ей меньше 2 миллионов. Телемаркетинг Dell обходится ей всего в 40 000 долларов на человека, а каждый сотрудник приносит компании доход с продаж, равный 4 миллионам. Это уже не просто преимущество — это нокаут.

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 77; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.144.32 (0.035 с.) |

Хотя Grainger наращивает объемы за счет низких цен, ее экономическое преимущество и прибыль основываются больше на способности снизить издержки на обслуживание потребителей, чего не могут сделать производители. Экономика производителей базируется на концентрации и неоднородности контингента их клиентов, когда один клиент может закупить продукции на 100 000 долларов в год, а другой — на 50 долларов. Система дистрибуции производителя не приспособлена для обслуживания какого‑нибудь одного типа клиентов и никогда не сможет достичь такого масштаба в работе с мелким клиентом, чтобы покрыть возникающие в этой связи издержки.

Хотя Grainger наращивает объемы за счет низких цен, ее экономическое преимущество и прибыль основываются больше на способности снизить издержки на обслуживание потребителей, чего не могут сделать производители. Экономика производителей базируется на концентрации и неоднородности контингента их клиентов, когда один клиент может закупить продукции на 100 000 долларов в год, а другой — на 50 долларов. Система дистрибуции производителя не приспособлена для обслуживания какого‑нибудь одного типа клиентов и никогда не сможет достичь такого масштаба в работе с мелким клиентом, чтобы покрыть возникающие в этой связи издержки.