Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общее равновесие и благосостояние.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Равновесие товарного рынка обеспечивается соотношением совокупного спроса на товары и услуги (AD - aggregate demand) и совокупного предложения товаров и услуг (AS – aggregate supply). Существует два подхода к объяснению равновесия товарного рынка: классическая и кейнсианская. Классическая модель объясняет равновесие в долгосрочном периоде и доказывает, что оно устанавливается на уровне полной занятости ресурсов, поэтому равновесной величиной выпуска (при котором совокупный спрос равен совокупному предложению) всегда будет величина потенциального выпуска Y*, которому согласно закону Сэя будет соответствовать равная ему (адекватная) величина совокупного спроса (совокупных расходов). Эта модель исследует экономику со стороны совокупного предложения. Однако в краткосрочном периоде подобное автоматическое равенство совокупных расходов совокупному выпуску может не наблюдаться. Условия равновесия товарного рынка в краткосрочном периоде были исследованы Дж. М. Кейнсом в его знаменитой книге «Общая теория занятости, процента и денег», вышедшей в 1936 году. Кейнс предложил модель, которая позволяла определить величину равновесного национального дохода и соответственно величину равновесного объема производства, доказав, что величина совокупного выпуска определяется величиной совокупных расходов, т.е. спрос определяет предложение. Главной макроэкономической проблемой становился совокупный спрос. Эта модель получила название модели «доходы-расходы». Другое ее название - простая кейнсианская модель или модель «Кейнсианского креста». Спрос на товарном рынке предъявляют все макроэкономические агенты (домохозяйства, фирмы, государство и иностранный сектор). Поэтому совокупный спрос можно определить как сумму спросов всех макроэкономических агентов на конечные товары и услуги или как сумму совокупных расходов в экономике. Таким и представить формулой: AD = C + I + G + Xn, где C – спрос домохозяйств на товары и услуги (потребительские расходы), I – спрос фирм на инвестиционные товары и услуги (инвестиционные расходы), G – государственные закупки товаров и услуг и Xn – чистый экспорт (разница между спросом иностранного сектора на товары и услуги данной страны - экспортом, и спросом данной страны на зарубежные товары и услуги - импортом (Xn = Ех – Im). Предпосылки простой Кейнсианской модели: · Уровень цен не меняется (что справедливо для краткосрочного периода), т.е. P = const, поэтому номинальные показатели совпадают с реальными. · Ставка процента неизменна, т.е. R = const, что также правомерно для краткосрочного периода. · Совокупное предложение совершенно эластично, т.е. отсутствует проблема ограниченности ресурсов, и производство способно удовлетворить любой по величине совокупный спрос, что соответствует горизонтальной кривой совокупного предложения. · ВНП=ЧНП=НД (фирмы обеспечивают такой объем выпуска, что их совокупный доход от продаж равен величине совокупного дохода домохозяйств, т.е. совокупный выпуск = совокупному доходу). · В экономике отсутствует корпоративный сектор, поэтому доходы фирм превращаются в доходы домохозяйств (коллективных доходов нет, все доходы только личные). · Налоги только прямые и их платят только домохозяйства. (Следует отметить, что Кейнс строил свою модель для закрытой экономики и исходил из предпосылки, что чистый экспорт Хn = 0, однако расширение ее и введение в анализ иностранного сектора (изучение открытой экономики) не меняет принципиальных выводов модели, но позволяет описать современную экономику, для которой характерна интернационализация экономических связей и которая является открытой экономикой). Чтобы яснее представить различие между классическим и современными подходами к проблемам потребления, сбережений и инвестиций, рассмотрим эти вопросы подробнее.

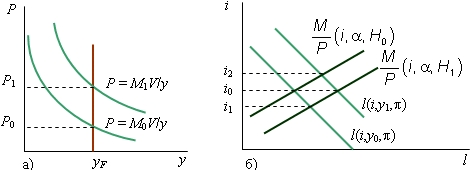

Равновесие на денежном рынке. Денежный рынок – это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента. Равновесное взаимодействие спроса и предложения денег обеспечивает специальные денежно-кредитные институты. Равновесие на денежном рынке означает равенство количества денег, которое экономические агенты хотят иметь в портфеле своих активов, количеству денег, предлагаемому Центральным банком (банковской системой) в условиях проведения данной кредитно-денежной политики. Денежный рынок практически всегда стремится к равновесию, так как на нём действуют множество посредников, практически мгновенно реагирующих на факторы, вызывающие нарушение равновесия. Как уже выше было сказано равновесие на рынке денег устанавливается, когда количество находящихся в обращении денег равно объему спроса на них. Это равенство обеспечивается за счет того, что аргументы функции спроса на деньги принимают соответствующие значения. Так как в неоклассической концепции деньги не являются богатством и потому не представляют собой составную часть имущества, то в ней спрос на деньги существует только для сделок. Поэтому условие равновесия на рынке денег описывает следующее уравнение: M ( В кейнсианской концепции на денежном рынке в результате взаимодействия спроса и предложения определяется не уровень цен, а цена денег - рыночная ставка процента. Условие равновесия на рынке денег описывает уравнение:

Рис. 1. Равновесие на рынке денег в неоклассической (а) В графическом виде оно представлено на рис.1 (б). При денежной базе H 0 и национальном доходе y 0 ставка процента примет значение i 0. Если денежная база увеличится до H 1, то при том же доходе y 0 ставка процента снизится до i 1. Рост дохода до y 1 при денежной базе H 0 поднимет ставку процента до i 2. В концепции Дж. М. Кейнса ставка процента повышается, если при прочих неизменных условиях: ¨ Центральный банк сократит свои активы или увеличит минимальные нормы резервного покрытия; ¨ коммерческие банки продадут имеющиеся у них ценные бумаги населению; ¨ население увеличит свои сберегательные вклады; ¨ повысится уровень цен; ¨ увеличится доля промежуточного продукта в конечном; ¨ возрастет реальный национальный доход; ¨ фирмы перейдут от двухразовой выплаты заработной платы в месяц к одноразовой; ¨ население увеличит долю реальных кассовых остатков в структуре своего имущества вследствие повышения риска рынка ценных бумаг или роста трансакционных издержек при переводе денег в альтернативные финансовые инструменты. Первые четыре фактора сокращают предложение реальной кассы, а последние четыре - увеличивают спрос на нее; то и другое повышает ставку процента.

Распределеие доходов. Неравенство. Говоря ранее о финансовом бюджете, мы выделяли наряду с государственными и территориальными бюджетами, бюджетами предприятий и предпринимателей также и семейные и личные бюджеты. Рассказывая о потреблении и социальных потребностях, уровне жизни, приходилось затрагивав вопросы, относящиеся к доходам, расходам, потребительскому бюджету человека и семьи. О проблемах расходов, доходов, прожиточного минимума постоянно вещают средства массовой информации. Так что многое в этом отношении известно каждому человеку. Однако важно знать, как смотрит на эти вопросы экономическая наука. Потребительским бюджетом называют таблицу, в которой сопоставляются денежные доходы и расходы человека или семьи, на основании чего формируется суждение о соответствии доходов и расходов, делаются выводы необходимости их изменения в ту или иную сторону с целью достиженя сбалансированности. В бюджетной таблице выделяются отдельно доходная и расходная части бюджета. Реальный потребительский бюджет отражает реально складывающиеся доходы и расходы семей, исчисленные за месяц или год. Реальные бюджеты строятся на основе спроса, изучения, анализа, статистики доходов и потребления отдельных наиболее представительных групп населения. Отметим, что в отличие от государственных, территориальных бюджетов, бюджетов организаций, которые строятся поданным официального учета, государственной статистической отчетности, личные и семейные бюджеты нельзя построить подобным образом. Ведь ни люди, ни семьи ни перед кем не отчитываются полностью в своих расходах. Даже о доходах нет четкого представления, если система декларирования денежных доходов не налажена. В этих условиях приходится доверять опросу или пользоваться косвенными данными, оценками, прогнозами. Рациональным потребительским бюджетом называют теоретически построенный идеальный бюджет, в котором расходная часть формируется исходя из рациональных норм потребления материальных и духовных благ, услуг в их определенном целесообразном с научной точки зрения наборе. Рациональный потребительский бюджет — это инструмент социально-экономического анализа и ориентир, цель, к которой следует стремиться. В условиях тяжелой экономической ситуации, снижения жизненного уровня приходится широко использовать понятие минимального потребительского бюджета, или бюджета потребительского минимума. В таком бюджете расходная часть составляется на основе набора жизненно необходимых человеку, семье потребительских товаров, услуг, расходов. С учетом реальных цен определяется общая денежная сумма доходов, требуемая для покрытия этих расходов. Отсюда и устанавливается прожиточный минимум в рублях, о котором уже упоминалось выше, как об одном из показателей уровня жизни. Конечно, расчетная величина прожиточного минимума всегда условна, так как он зависит от состава и количества благ и услуг, включаемых в необходимый набор, т.е. в уже упоминавшуюся «потребительскую корзину». При составлении личных и семейных потребительских бюджетов важно учитывать основные статьи доходов и расходов. В отношении доходов достичь этого относительно несложно ввиду немногочисленности доходных позиций, включающих заработную плату, пенсии, стипендии, пособия, дополнительные выплаты, доходы от личного подсобного хозяйства, благотворительную помощь. Что же касается личных и семейных расходов, то полный перечень их видов составил бы сотни наименований. Поэтому при составлении личных и семейных бюджетов экономисты прибегают к агрегированию, укрупнению расходных статей. Обычно выделяются такие статьи, как расходы на приобретение продуктов питания, одежды, обуви, мебели, предметов культурно-бытового назначения и хозяйственного обихода, на квартплату и бытовые услуги, на культурные нужды, на курение и вино-водочные изделия, на транспорт, уплату налогов, а также на образование сбережений. К сожалению, в сложившейся у нас практике только редкие семьи и люди составляют, а тем более анализируют семейные и личные бюджеты. Чаше прибегают лишь к самым общим сопоставлениям доходов и расходов, иногда влезая в неоплатные долги. Понятно, что расчет бюджета сам по себе не увеличивает доходы и не снижает расходы, но помогает понять, как это сделать и избежать личного и семейного банкротства. Наряду с балансами доходов и расходов на образ и уровень жизни влияют зависимость между доходами и потреблением и дифференциация доходов Напомним, к примеру, что согласно закону Энгеля при росте доходов потребление смещается в область более дорогих и ценных товаров. Взаимосвязь между уровнем личного, семейного потребления и величиной дохода именуется функцией потребления. Такая функция ставит в соответствие каждому уровню личного располагаемого дохода человека или семьи планируемый либо реальный уровень потребительских расходов. Функция потребления может быть построена на индивидуальном и региональноу уровне, а также на уровне страны в виде макроэкономической зависимости. Обычно связь между потреблением и доходами близка к линейной и имеет вид, изображенный на рис. 24.2.

Если бы семьи тратили все свои доходы на потребление, то функция потребления имела бы вид графика 1, т.е. представляла прямую, проходящую под углом 45° к осям координат. В действительности не все доходы семьи тратят на текущее потребление, часть из них откладывается на накопление представляет расходы будущих периодов. Поэтому более реальным выгляднт функция потребления в виде графика 2. При таком виде функции величина потребления заведомо ниже дохода, что гарантирует наличие накоплений. Математически это означает, что уравнение прямой 2 имеет вид С= MPCхY, где С — величина потребления; MPC— предельная склонность к потреблению, показывающая угловой коэффициент прямой (меньше единицы, чаще всего равный 0,75); Y— доходы. Показатель, равный отношению уровня потребления к уровню дохода (численно равный производной от потребления по доходам или величине углового коэффициента), характеризует склонность к потреблению. Чем ближе к единице склонность к потреблению, тем больше семьи живут сегодняшним днем, а чем эта склонность меньше, тем больше заботятся о накоплснии средств для будущей жизни. В принципе возможен и тип поведения, соответствующий графику 3, когда семья потребляет средства выше доходов, посредством заимствования, жизни «в долг». Предельной склонностью к потреблению называют отношение прироста уровня потребления к приросту обусловившего его уровня дохода. Это склонность к потреблению, выраженная в приростных величинах. Если функция потребления имеет вид прямой, то предельная склонность к потреблению постоянна и равна средней. Другое дело, если функция потребления имеет вид кривой, как, например, график 4 на рис. 24.2. При таком виде функции потребления предельная склонность к потреблению уменьшается и проявляется естественное стремление увеличивать долю средств, идущих на накопление по мере роста доходов. Проще говоря, при низких доходах семьи склонны «проедать» их, потреблять, но с ростом доходов проявляется нарастающее стремление копить дополнительные доходы. Естественно, что денежные доходы распределяются неравномерно между разными людьми и семьями, т.е. имеет место дифференциация доходов. При переходе от централизованно управляемой экономики к рыночной подобная дифференциация обладает тенденцией к углублению. Неравенство в доходах оценивается количественно путем измерения степени неравенства распределения доходов. Один из способов установления степени неравенства состоит в сопоставлении величины денежных доходов, получаемых 10%-й (децильной) группой людей с самыми низкими доходами и 10%-й группой с самыми высокими доходами. Обычно первая де- цильная группа имеет доходы во много раз ниже, чем последняя. Более обстоятельный подход к оценке степени неравномерности распределения доходов между гражданами (семьями) заключается в построении

Рис. 24.3. Кривая распределения доходов

кривой распределения доходов, так называемой кривой Лоренца. С такой кривой нам уже приходилось встречаться в главе 20. Примерный вид этой кривой изображен на рис. 24.3. По вертикальной оси на графике отложен процент дохода, которым обладает данный процент населения. К примеру, из графика кривой распределения видно, что 60% населения получают 40% общего дохода. Если бы доходы у всех семей были одинаковы, кривая Лоренца заняла бы положение линии абсолютного равенства и превратилась в прямую. Чем больше кривая отклоняется от этой прямой, тем более неравномерно распределены доходы. Так, пунктирная кривая характеризует большую неравномерность.

Тест к теме 6 1. Что означает экономическая категория, выражающая отношения, проявляющиеся в том, что различные хозяйственные организации или отдельные лица передают друг другу денежные средства во временное пользование на условиях возвратности, срочности и платности? a) Субсидия б) Кредит в) Инфляция

2. Можно ли к кредитным отношениям отнести все денежные отношения? a) Да б) Нет

3. Что образует весьма ощутимую часть свободных денежных средств? a) Накопления б) Сбережения населения в) Другие доходы, которые не используются на текущие нужды г) Все ответы верны д) Нет правильного ответа

4. Какой бизнес является выгодным и для кредиторов, и для заемщиков? a) Кредитное дело б) Банковское дело в) Торговое дело

5. Какие кредиты выделяют по основным группам заемщиков? a) Кредиты предприятиям б) Кредиты населению в) Кредиты государству г) Все ответы верны

6. Как называют кредиты ограниченные по объему задолженности, срокам ее возврата? a) Лимитированные б) Нелимитированные в) Дифференцированные

7. За сколько лет до нашей эры начинают зарождаться банки? a) 2200 б) 2300 в) 2400

8. Начиная с какого века появляются Государственные банки? a) XVI б) XVIII в) XIX

9. Какому типу экономики присуща банковская система? a) Рыночной экономике б) Плановой экономике в) Традиционной экономике г) Любому типу

10. Какая функция кредитной системы является основной? a) Аккумуляцией свободных денежных средств и превращением их в ссудный капитал б) Прием вкладов и открытие различного рода счетов в) Организация выпуска акций и облигаций

11. Проникает ли кредитная система во все сферы хозяйственной жизни превратившись в звено финансового капитала? а) Да б) Нет

12. Что является одним из высших достижений экономической цивилизации? a) Кредитная система б) Банковская система в) Торговая система

13. Среди учреждений парабанковской системы к кредитным можно отнести? a) Ломбарды б) Кредитные товарищества в) Кредитные общества и союзы г) Все ответы верны

14. В каком размере в основном ломбарды в России выдают краткосрочные ссуды? a) от 10 до 15% б) от 40 до 60% в) от 50 до 80%

15. Что относится к видам кредитных учреждений, близких по характеру деятельности к коммерческим банкам, обслуживающих мелкий и средний бизнес? a) Общества взаимного кредита б) Кредитные товарищества в) Кредитные союзы

16. В каком году были приняты меры по совершенствованию кредитной системы? a) 1896 б) 1993 в) 1987

17. Какой банк является первым уровнем банковской системы? a) Центральный банк б) Стройбанк в) Внешторгбанк

18. Каким путем Центральный банк регулирует объем и структуру денежной массы в обращении? a) Изменения объема предоставляемых банкам кредитных ресурсов б) Покупки и продажи ценных бумаг и иностранной валюты, именуемых операциями на открытом рынке в) Оба ответа верны

19. Какая функция коммерческих банков является важной? a) выдача средств на финансирование инвестиций по поручению владельцев и распорядителей этих средств б) кредитование хозяйства в) организация безналичного оборота и налично-денежного обращения

20. Что могут выпускать банки? a) Платежные документы и чеки б) Векселя и акции в) Облигации и аккредитивы г) Все ответы верны

21. Могут ли коммерческие банки осуществлять валютные операции, покупать как внутри страны, так и за рубежом драгоценные металлы, камни, изделия из них? a) Да б) Нет 22. Какой вклад характеризуется привлечением денег на определенный срок? a) Бессрочный б) Срочный в) Долгосрочный

23. На каких принципах строится банковское кредитование? a) Принцип возвратности и срочности б) Принцип платности и обеспеченности в) Принцип дифференцированности г) Все ответы верны

24. С какого века фондовые операции стали одним из основных видов активных операций банков? a) XVIII б) XIX в) XX

Задачи к теме 6 1. Каким образом появление новых технологий, новых рынков потребительских товаров повлияет на смещение кривой спроса на капитал? Как это отразится на уровне ставки процента? Ответ: Кривая спроса на капитал сместится вправо; при прочих равных условиях данное смещение приведет к повышению ставки процента. 2. Как повлияют на рынок денежного капитала инфляционные ожидания? В каком направлении при этом будут смещаться кривые спроса и предложения на рынке капитала? Ответ:

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 466; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.73.150 (0.01 с.) |

, H) = Py / V, получившее название уравнение количественной теории денег. Поскольку скорость обращения задана технологией расчетов, а величина реального национального дохода - технологией производства и уровнем занятости, то параметром, обеспечивающем равновесие на рынке денег является уровень цен, который меняется прямо пропорционально изменению количества денег (рис. 1. а).

, H) = Py / V, получившее название уравнение количественной теории денег. Поскольку скорость обращения задана технологией расчетов, а величина реального национального дохода - технологией производства и уровнем занятости, то параметром, обеспечивающем равновесие на рынке денег является уровень цен, который меняется прямо пропорционально изменению количества денег (рис. 1. а).