Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Равновесие на денежном рынке.Содержание книги

Поиск на нашем сайте

Денежный рынок – это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента. Равновесное взаимодействие спроса и предложения денег обеспечивает специальные денежно-кредитные институты. Равновесие на денежном рынке означает равенство количества денег, которое экономические агенты хотят иметь в портфеле своих активов, количеству денег, предлагаемому Центральным банком (банковской системой) в условиях проведения данной кредитно-денежной политики. Денежный рынок практически всегда стремится к равновесию, так как на нём действуют множество посредников, практически мгновенно реагирующих на факторы, вызывающие нарушение равновесия. Как уже выше было сказано равновесие на рынке денег устанавливается, когда количество находящихся в обращении денег равно объему спроса на них. Это равенство обеспечивается за счет того, что аргументы функции спроса на деньги принимают соответствующие значения. Так как в неоклассической концепции деньги не являются богатством и потому не представляют собой составную часть имущества, то в ней спрос на деньги существует только для сделок. Поэтому условие равновесия на рынке денег описывает следующее уравнение: M ( В кейнсианской концепции на денежном рынке в результате взаимодействия спроса и предложения определяется не уровень цен, а цена денег - рыночная ставка процента. Условие равновесия на рынке денег описывает уравнение:

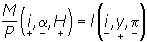

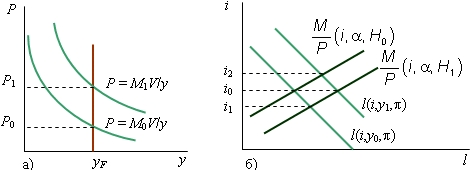

Рис. 1. Равновесие на рынке денег в неоклассической (а) В графическом виде оно представлено на рис.1 (б). При денежной базе H 0 и национальном доходе y 0 ставка процента примет значение i 0. Если денежная база увеличится до H 1, то при том же доходе y 0 ставка процента снизится до i 1. Рост дохода до y 1 при денежной базе H 0 поднимет ставку процента до i 2. В концепции Дж. М. Кейнса ставка процента повышается, если при прочих неизменных условиях:

¨ Центральный банк сократит свои активы или увеличит минимальные нормы резервного покрытия; ¨ коммерческие банки продадут имеющиеся у них ценные бумаги населению; ¨ население увеличит свои сберегательные вклады; ¨ повысится уровень цен; ¨ увеличится доля промежуточного продукта в конечном; ¨ возрастет реальный национальный доход; ¨ фирмы перейдут от двухразовой выплаты заработной платы в месяц к одноразовой; ¨ население увеличит долю реальных кассовых остатков в структуре своего имущества вследствие повышения риска рынка ценных бумаг или роста трансакционных издержек при переводе денег в альтернативные финансовые инструменты. Первые четыре фактора сокращают предложение реальной кассы, а последние четыре - увеличивают спрос на нее; то и другое повышает ставку процента. Денежный мультипликатор. Денежный мультипликатор — важнейший параметр денежного обращения, определяющий способность банковской системы на основе денежной базы увеличивать (мультиплицировать) денежную массу в обращении и поэтому позволяющий контролировать динамику денежной массы и уровень инфляции. Однако деньги, формируемые за счет мультипликации, центральный банк может формировать лишь косвенно. Например, количество и объем банковских депозитов определяются не столько политикой центрального банка, сколько тем, как относятся к ней физические и юридические лица, насколько доверяют банковской системе. Денежный мультипликатор упрощенно рассчитывается как отношение средней денежной массы (обычно М2) к средней денежной базе за период; называется также мультипликатором денежной базы. Денежный мультипликатор показывает связь денежной массы с денежной базой, как будет изменяться (мультиплицироваться) денежная масса при изменении денежной базы. При денежной эмиссии в первую очередь увеличивается денежная база, а затем — денежная масса, причем в размере, соответствующем мультипликатору. Считается, что денежный мультипликатор действует на основе обязательного резервирования части банковских депозитов в центральном банке и его максимальный уровень теоретически определяется величиной, обратной средней ставке обязательного резервирования, утверждаемой центральным банком. В этом случае мультипликатор определяет верхнюю границу мультипликации — максимальную возможность банковской системы расширять объемы денег (кредитов) экономике при существующей норме резервирования. Если банковской системы не существует, то обращаются только наличные деньги. Тогда мультипликационный эффект отсутствует, а сам мультипликатор равен 1, являющейся нижней границей величины денежного мультипликатора. Максимальная величина денежного мультипликатора как обратная средней норме резервирования часто используется для контроля и сопоставления с фактической величиной мультипликатора как частного от деления средних величин (за соответствующий период) денежной массы на денежную базу, что позволяет выявить внутреннюю природу мультипликативного эффекта и факторы его изменения. Вместе с тем денежный мультипликатор действует и в государствах, где обязательное резервирование отсутствует, т.е. максимальный уровень мультипликатора не ограничен нормативами резервирования. Деньги, формируемые за счет мультипликации (это их главный признак), составляют большую часть безналичных денег и денежной массы в целом и называются также по-разному. Например, их определяют как «частные». Однако эти деньги э митируют и государственные банки (кроме Центрального): Внешторгбанк, Россельхозбанк и др. Эти деньги называют также эндогенными в противоположность экзогенным - базовым. Предлагается название «небазовые деньги» в противоположность базовым. Таким образом, деньги М2 могут быть структурированы на базовые (деньги денежной базы в широком определении, кроме остатков касс коммерческих банков, которые в М2 не входят) и небазовые. Способность банков создавать депозитные деньги используется для управления денежной массой в стране и для влияния на деловую активность. Используя денежный мультипликатор, можно рассчитать размеры увеличения или уменьшения общей суммы денежной массы при изменении нормы резервов. В нашей стране еще только предстоит освоить такой метод регулирования экономики, как управление банковскими резервами. В рыночной экономике управление банковскими резервами предпочтительней эмиссии.

Банковская система. Современная экономика представляет собой очень сложную систему, каждая часть которой тесно связана с другими и играет важную роль. Но, одну из важнейших ролей играет банковская система, обеспечивающая на современном этапе развития экономических взаимоотношений нормальное функционирование всей экономики в целом. Банковская система обладает рядом признаков. 1. Банковская система, прежде всего,не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям. В банковскую систему нельзя включать производственные, сельскохозяйственные единицы, имеющие другой род деятельности. 2. Банковская система специфична, она выражает свойства, характерные для нее самой в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними. Когда рассматривается банковская система, то имеется в виду, что она в качестве элемента включает банки, которые как денежно-кредитные институты дают «окраску» банковской системе. Сущность банковской системы влияет на состав и сущностьее элементов. Практика знает несколько типов банковской системы: · распределительная централизованная банковская система; · рыночная банковская система; · система переходного периода. Современная банковская система России представляет собой систему переходного периода. Она выступает, как рыночная модель и разделена на два яруса. Первый ярус охватывает учреждения Центрального банка Российской Федерации, осуществляющего выпуск денег в обращение (эмиссию); его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из деловых банков, задача которых — обслуживание клиентов (организаций и населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.). 3. Банковскую систему можно представить какцелое, как многообразие частей, подчиненных единому целому. Это означает, что отдельные части банковской системы (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной — появляется другой банк, который может выполнять банковские операции и оказывать банковские услуги. 4. Банковская система не находится встатичном состоянии, напротив, она пребывает в динамике. Важны два момента. Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между последними. 5. Банковская система является системой«закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее, она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская тайна. По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении. 6. Банковская система —самоорганизующаяся, т.е. саморегулируемая, поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка. 7. Банковская система выступает какуправляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо органу исполнительной власти. Деловые банки, будучи юридическими лицами, работают в соответствии с общим и специальным банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который контролирует деятельность кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы). Все эти признаки свойственны и российской банковской системе, которая, находясь в переходном периоде, тем не менее, является развивающейся системой. Взаимодействие между звеньями банковской системы приобретает более разносторонний характер, улучшается нормативная база ее деятельности. Банковская система не изолирована от окружающей среды, напротив, она тесно взаимодействует с ней, представляет собой подсистему экономической системы. Кредитно-денежная система. Современная кредитно-денежная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики. С институциональной точки зрения, кредитно-денежная система представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики. В современной кредитной системе выделяются три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты. Главенствующее положение в кредитно-денежной системе занимает Центральный банк, который называют «банком банков». В разных странах Центральные банки исторически выделились из массы коммерческих банков, как главные эмиссионные центры, т. е. государство, предоставило им исключительное право эмиссии банкнот. Некоторые из Центральных банков были сразу учреждены как государственные институты (Немецкий федеральный банк. Резервный банк Австралии), другие были национализированы после Второй мировой войны (Банк Франции, Банк Англии, Банк Японии и т.д.). Некоторые Центральные банки до сих пор существуют на основе смешанной государственно-частной собственности (например, Федеральная резервная система США возникшая в 1913 г.). Центральный банк России был создан в 1991 г. и действует в соответствии с Законом о Центральном банке. Центральные банки выполняют ряд важных функций, среди которых следует выделить: · эмиссию банкнот; · хранение государственных золото-валютных резервов; · хранение резервного фонда других кредитных учреждений; · денежно-кредитное регулирование экономики; · поддержание обменного курса национальной валюты; · кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; · проведение расчетов и переводных операций; · контроль за деятельностью кредитных учреждений. Коммерческие банки представляют собой главные «нервные» центры кредитно-денежной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера. На ранних этапах развития банковского дела коммерческие банки обслуживали преимущественно торговлю, кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. В настоящее время коммерческие банки способны предложить своим клиентам до 200 видов разнообразных банковских услуг. Конституирующие операции коммерческих банков подразделяются на пассивные (прием депозитов, т. е. привлечение средств клиентов) и активные (выдача кредитов, т. е. размещение средств). Прибыль банков формируется как разница между суммой процентов, получаемых ими по выданным кредитам, и суммой процентов, уплачиваемых ими по депозитам. Кроме того, коммерческие банки осуществляют денежные платежи и расчеты, могут заниматься посредническими операциями (по поручению клиента на комиссионной основе), к которым относятся, например, обязательства по торговым сделкам или предоставление финансовых гарантий. Банки также осуществляют доверительные операции (т. е. банки принимают на себя функции доверенного лица и выполняют в этом качестве операции по управлению имуществом, ценными бумагами клиентов). В последние десятилетия важной тенденцией в развитых странах стало дерегулирование финансовых рынков, выразившееся в смягчении или полной отмене ограничений и запретов в области финансовой деятельности. В частности, были отменены ограничения на территориальную экспансию банков, на предельный уровень ставок и тарифов по различным операциям, появилась возможность использования новых Финансовых инструментов и новых видов обслуживания. Все это привело к резкому усилению конкуренции в банковском секторе экономики. Особое место в современной рыночной экономике занимают специализированные кредитно-финансовые институты, такие, как пенсионные фонды, страховые компании, взаимные фонды, инвестиционные банки, ипотечные банки, ссудно-сберегательные ассоциации и т. п. Аккумулируя громадные денежные ресурсы, эти институты активно участвуют в процессах накопления и эффективного размещения капитала. Таким образом, ведущую роль в кредитной системе занимает Центральный банк, который относительно независим, но согласует с правительством проводимую кредитно-денежную политику, является монополистом в вопросах эмиссии денег и регулирует деятельность как коммерческих банков, так и специализированных кредитно-финансовых институтов.

Семинар 1. Деньги и их функции. Равновесие на денежном рынке. 2. Денежный мультипликатор. 3. Банковская система. 4. Денежно-кредитная система.

Рекомендуемая литература: 14. Финансы и кредит: учебник / М.Л. Дьяконова, Т.М. Ковалёва, Т.Н. Кузьменко [и др.]; под ред. проф. Т.М. Ковалёвой. - 2-е изд., перераб. и доп. М.: КНОРУС, 2006, стр. [11-29]; 15. Челноков, В. А. Деньги, кредит, банки: учеб. пособие для вузов по спец. "Финансы и кредит" / В. А. Челноков. - М.: ЮНИТИ-ДАНА, 2005, стр.[14-25]; 16. Деньги, кредит, банки. Экспресс-курс: учебное пособие / под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. – М.: КНОРУС, 2005, стр. [31-41; 196-199]; 17. Экономическая теория: Учеб. для студ. высш. учеб. заведений/ Под ред. В.Д. Камаева. – 7-е изд., перераб. и доп.- М.: Гуманит. изд. центр ВЛАДОС, 2001, стр. [307-316]; 18. Экономика: учебник/ под ред. д-ра экон. наук, проф. А.С. Булатова. – 4-е изд., перераб. и доп. - М.: Экономистъ, 2005, стр. [463-474; 505-514]; 19. Семенов, С. К. Деньги: структура и ее разновидности [Текст] / С. К. Семенов // Финансы и кредит. - 2006. - № 27. - С. 17-26; 20. Статистика финансов: Учебник. / Под ред. проф. В.Н. Салина. М.: Финансы и статистика, 2000. – стр. [467-470]; 21. Генкин А.С. Планета Web-денег. М.: Альпина Паблишер, 2003, стр. [14]. 22. Финансово-кредитный энциклопедический словарь / Под общ. Ред. А. Г. Грязновой. М.: Финансы и статистика, 2002, стр.[268]; 23. www. cbr. ru/ statistics/ credit_ statistics 24. Курс экономической теории: учебник – 5-е дополненное и переработанное издание – Киров: «АСА», 2003г. стр. [444-446]; 25. Экономическая теория: Учеб. для студ. Высш. Учеб. заведений / Под ред. В.Д. Камаева. – 7-е изд., перераб. и доп. – М.: Гуманит. Изд. центр ВЛАДОС, 2001, стр. [307-331]; 26. Макконнелл, К. Р. Экономикс. Принципы, проблемы и политика: В 2 т. Т.1 / К. Р. Макконнелл, С. Л. Брю; пер. с англ. Н. Н. Барышникова и др. - 13-е изд. - М.: ИНФРА-М, 2003. - XXVI, стр. [307-310].

Тест к теме 14 1. В чем заключается функция денег как средства платежа? а) деньги позволяют выразить стоимость товаров в денежных единицах б) деньги выступают в качестве посредника при обмене товаров в) платежным средством в товарном обращении деньги становятся в тех случаях, когда товар покупается без немедленной оплаты в данный момент либо когда платеж между покупателем и продавцом товара осуществляется с помощью посредника г) деньги выполняют функцию средства сохранения стоимости д) деньги используются для определения мировых цен на товары и услуги

2. В чем заключается функция денег как средства обращения? а) деньги позволяют выразить стоимость товаров в денежных единицах б) деньги выступают в качестве посредника при обмене товаров в) платежным средством в товарном обращении деньги становятся в тех случаях, когда товар покупается без немедленной оплаты в данный момент либо когда платеж между покупателем и продавцом товара осуществляется с помощью посредника г) деньги выполняют функцию средства сохранения стоимости д) деньги используются для определения мировых цен на товары и услуги

3. Какое из следующих утверждений является неверным? а) денежный рынок– это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента б) равновесное взаимодействие спроса и предложения денег обеспечивает специальные денежно-кредитные институты в) равновесие на денежном рынке означает равенство количества денег, которое экономические агенты хотят иметь в портфеле своих активов, количеству денег, предлагаемому Центральным банком (банковской системой) в условиях проведения данной кредитно-денежной политики г) денежный рынок практически всегда стремится к равновесию, так как на нём действуют множество посредников, практически мгновенно реагирующих на факторы, вызывающие нарушение равновесия д) в кейнсианской концепции на денежном рынке в результате взаимодействия спроса и предложения определяется уровень цен

4. Какой из следующих признаков не является признаком банковской системы? а) банковская система не является случайным многообразием, случайной совокупностью элементов б) банковская система специфична, она выражает свойства, характерные для нее самой в отличие от других систем, функционирующих в народном хозяйстве в) банковскую систему нельзя представить как целое, как многообразие частей, подчиненных единому целому г) банковская система является системой «закрытого» типа д) банковская система выступает как управляемая система

5. Какое из следующих определений денежного мультипликатора не является верным? а) Денежный мультипликатор — важнейший параметр денежного обращения, определяющий способность банковской системы на основе денежной базы увеличивать (мультиплицировать) денежную массу в обращении и поэтому позволяющий контролировать динамику денежной массы и уровень инфляции б) денежный мультипликатор упрощенно рассчитывается как отношение средней денежной массы к средней денежной базе за период в) денежный мультипликатор показывает связь денежной массы с денежной базой, как будет изменяться (мультиплицироваться) денежная масса при изменении денежной базы г) денежный мультипликатор действует на основе обязательного резервирования части банковских депозитов в центральном банке и его максимальный уровень теоретически определяется величиной, обратной средней ставке обязательного резервирования, утверждаемой центральным банком д) денежный мультипликатор определяет способность банковской системы на основе денежной базы уменьшать денежную массу в обращении

6. В концепции Дж. Кейнса ставка процента понижается, если … а) коммерческие банки продадут имеющиеся у них ценные бумаги населению б) понизится уровень цен в) увеличится доля промежуточного продукта в конечном г) возрастет реальный национальный доход д) фирмы перейдут от двухразовой выплаты заработной платы в месяц к одноразовой

7. Для чего используется способность банков создавать депозитные деньги? а) для управления денежной массой в стране и для влияния на деловую активность б) для приостановления экономики в) для расчета размеров денежной массы г) для расчета суммы безналичных денег

8. Какую функцию не выполняют Центральные банки? а) эммисию банкнот б) хранение государственных золото-валютных резервов в) денежно-кредитное регулирование экономики г) выполнение посреднических операций д) контроль за деятельностью кредитных учреждений

9. Сколько видов разнообразных услуг способны предложить своим клиентам коммерческие банки? а) до 200 б) до 250 в) до 100 г) до 150 д) до 300

10. Указать неверное утверждение относительно Центрального банка а) Центральный банк абсолютно независим б) Центральный банк согласует с правительством проводимую кредитно-денежную политику в) Центральный банк является монополистом в вопросах эмиссии денег г) Центральный банк регулирует деятельность как коммерческих банков, так и специализированных кредитно-финансовых институтов

Задачи к теме 14 1. Величина r (обязательная резервная норма) равна 0,25. Объем депозитов в два раза больше объема наличности. Подсчитайте денежный мультипликатор с учетом наличности. Ответ: 2

2. Какую функцию выполняют специализированные кредитно-финансовые институты (пенсионные фонды, инвестиционные банки, ипотечные банки и т.п.) в кредитной системе? Ответ: Эти институты аккумулируют значительную часть денежных ресурсов и тем самым принимают на себя существенную долю в плане размещения финансовых средств, в чем и заключается основная функция кредитной системы.

Тема 15. Экономический рост и развитие. Международные экономические отношения. (2 часа) 1. Экономический рост. 2. Международные экономические отношения.

Экономический рост.

Увеличение валового национального продукта, чистого национального продукта, национального дохода, личного дохода происходит в результате экономического роста. Экономический рост — это увеличение способности национального хозяйства производить продукт, удовлетворяющий потребности людей. Ключевым фактором экономического роста являются инвестиции, которые должны превышать амортизационные отчисления. Экономический рост измеряется двумя взаимосвязанными способами: · как увеличение реального валового национального продукта или чистого национального продукта за определенный период; · как увеличение валового национального продукта или чистого национального продукта на душу населения за определенный период. Экономический рост измеряется обычно годовыми темпами роста в процентах. Например, если реальный ВНП составлял 200 млрд. долл. в прошлом году и 210 млрд. долл. в текущем году, то темп роста ВНП будет равен (210-200)/200*100%=5% Экономический рост является важнейшей целью общества, так как на основе его можно достичь экономического и социального прогресса. Критерием экономического прогресса служит увеличение прибавочного продукта как источника развития экономики, расширения производства, развития науки и культуры. Экономический рост позволяет прогнозировать перспективы развития общества. Кроме того, экономический рост создает условия для решения проблемы ограниченности ресурсов. Высшим критерием социального прогресса является развитие человека как личности, уровень удовлетворения его материальных и духовных потребностей. Растущая экономика обладает большей способностью удовлетворять новые потребности общества и решать социально-экономические проблемы. Одновременно экономический рост позволяет осуществлять новые программы по борьбе с загрязнением окружающей среды без сокращения производства общественных благ. В целом экономический рост является показателем экономической мощи страны, центральной задачей всех государств. Для производства товаров и услуг в рыночной экономике необходимы в самом общем виде три фактора производства: рабочая сила, капитал и природные ресурсы. В результате совокупный продукт выступает как функция затрат труда, капитала и природных ресурсов. Объем производства продукции может иметь определенное отношение к затратам живого труда (производительность труда), к величине используемого капитала (производительность капитала), к затратам природных ресурсов (ресурсоемкость продукции). Существует определенная связь и между этими отдельными факторами производства (например, между трудом и капиталом), также влияющая на объем производства. Следовательно, объем производства зависит от величины каждого из факторов производства, а рост объема производства — от роста затрат на факторы производства. Однако объем производства может расти в большей степени, чем общие затраты на факторы производства. Это значит, что на экономический рост влияет еще один фактор — научно-технический прогресс, отражающий состояние и изменение технологий производства. Зависимость роста объема производства от роста затрат на факторы производства и от темпа научно-технического прогресса выражает производственная функция: Y(t) = A(t) * f [L(t), K(t), N(t)] где Y(t) — темп прироста совокупного продукта; A(t) — темп научно-технического прогресса; L(t), K(t), N(t) — темпы прироста затрат на труд, капитал, природные ресурсы. Производственная функция используется для анализа экономического роста на уровне народного хозяйства и отдельного предприятия. Она может выявить, за счет чего развивается производство: или за счет вовлечения новых факторов производства, или за счет повышения эффективности их использования; может показать, за счет какого фактора в большей степени повышается эффективность производства, а какой фактор развивается менее динамично либо мешает росту производства. Типы экономического роста. Экономический рост национального хозяйства может осуществляться экстенсивным и интенсивным путем. Экстенсивный тип экономического роста предполагает расширение масштабов производства. Это значит, что экономический рост достигается благодаря увеличению количества вовлеченных в производство факторов производства на прежней технической основе. Экстенсивные факторы экономического роста отражают количественную сторону увеличения объема производства за счет увеличения объема используемых производственных ресурсов. К ним относятся: рост числа работников, увеличение капиталовложений, рост объема потребляемого сырья. Интенсивный тип экономического роста предполагает применение более эффективных средств производства, технологий и процессов. Это значит, что экономический рост достигается за счет улучшения использования факторов производства. Интенсивные факторы экономического роста отражают качественную сторону увеличения объема производства за счет повышения эффективности использования производственных ресурсов. К ним относятся: повышение квалификации работников, режим экономии, научно-технический прогресс, совершенствование технологии и организации труда и производства, повышение качества продукции. В реальной действительности нет чистого экстенсивного и чистого интенсивного типов экономического роста. Они сосуществуют рядом, воздействие экстенсивных и интенсивных факторов на экономический рост жестко переплетено. Для рыночной экономики характерны периоды преимущественно экстенсивного и преимущественно интенсивного типов экономического роста. Современное рыночное хозяйство характеризуется переходом к новому качеству экономического роста. Новое качество экономического роста отличается, во-первых, исключительно интенсивным характером, сопровождающимся повышением эффективности производства на основе достижений научно-технического прогресса, применения ресурсосберегающих технологий. Во-вторых, вещественное наполнение прироста производства состоит в основном из продукции тех отраслей, которые определяют технологический прогресс и обслуживают потребности человека. В-третьих, экономический рост сопровождается установлением границ, за пределами которых экономическое развитие признается социально опасным. Введение ограничителей диктуется необходимостью сохранения среды обитания человека и невоспроизводимых ресурсов. Сегодня нет страны, где бы все три условия соблюдались в полной мере. Дело в том, что к новому качеству экономического роста толкают экономику развитых стран рыночные стимулы, законы рыночного хозяйствования. Но одна рыночная система не справляется с проблемами, порожденными технологической революцией. Помочь ей в этом должно государство. Эффективность государственной экономической политики зависит от того, насколько она отвечает требованиям научно-технического прогресса. Однако в целом для мирового хозяйства характерна тенденция к новому качеству экономического роста.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 265; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.12.88 (0.012 с.) |

, H) = Py / V, получившее название уравнение количественной теории денег. Поскольку скорость обращения задана технологией расчетов, а величина реального национального дохода - технологией производства и уровнем занятости, то параметром, обеспечивающем равновесие на рынке денег является уровень цен, который меняется прямо пропорционально изменению количества денег (рис. 1. а).

, H) = Py / V, получившее название уравнение количественной теории денег. Поскольку скорость обращения задана технологией расчетов, а величина реального национального дохода - технологией производства и уровнем занятости, то параметром, обеспечивающем равновесие на рынке денег является уровень цен, который меняется прямо пропорционально изменению количества денег (рис. 1. а).