Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз управління обіговим капіталомСодержание книги

Поиск на нашем сайте Особлива увага при аналізі використання активів приділяється ключовим статтям обігового капіталу: товарно-матеріальним запасам і рахункам до одержання (рахункам дебіторів). Головна мета дослідника полягає у тому, щоб вияснити ознаки зменшення вартості або надлишкового накопичення товарно-матеріальних запасів і рахунків дебіторів. Зазвичай, ці статті балансу порівнюються з сумою доходу від реалізації продукції чи послуг або з собівартістю реалізованої продукції, оскільки вважається, що ці статті тісно взаємопов'язані. Тільки на основі даних балансу важко дати точну оцінку товарно-матеріальним запасам. Зазвичай, використовується середня сума товарно-матеріальних запасів на початок і кінець звітного періоду. Інколи буває доцільно використати тільки показник на кінець звітного періоду, якщо є місце бурхливому росту компанії, і товарно-матеріальні запаси постійно збільшуються для забезпечення швидко зростаючого обсягу реалізації. Важливо також враховувати метод списання товарно-матеріальних запасів на собівартість продукції - метод LIFO, FIFO, по середній вартості і т.п. Загальну картину може скласти співвідношення обсягу продажу (доход від реалізації) і суми товарно-матеріальних запасів, але, зазвичай, більш точним показником буде вважатися співвідношення товарно-матеріальних запасів і собівартості реалізованої продукції, оскільки ці показники порівнювані. Річ у тому, що доход від реалізації включає величину націнки (на витрати виробництва), яка не включена у вартість товарно-матеріальних запасів. Якщо це можливо, необхідно відділити продаж за наявні гроші від продажу в кредит, але зовнішній дослідник, зазвичай, такої інформації не має і використовує загальні приблизні показники. Аналогічний аналіз можна виконати і по кредиторській заборгованості (рахунках до оплати). Тут аналіз утруднюється тим, що рахунки до оплати повинні порівнюватися з тими закупками, які були зроблені у даному звітному періоді. Зовнішній дослідник може це зробити тільки у випадку аналізу торговельної фірми, суму закупок якої можна легко визначити, склавши різницю між товарно-матеріальними запасами на початок і кінець звітного періоду з сумою собівартості реалізованої продукції за цей звітний період. У виробничої компанії такого роду інформація прихована у рахунках собівартості реалізованої продукції і в сумі товарно-матеріальних запасів на кінець звітного періоду. Дуже приблизний підрахунок може бути зроблений шляхом співставлення суми рахунків до оплати з середнім щоденним використанням сировини, якщо величина цієї статті витрат може бути визначена на основі даних фінансового звіту. В більшості випадків зовнішній дослідник піде по тому ж шляху, як і при аналізі дебіторської заборгованості, якщо він зможе визначити середній обсяг закупок за день протягом звітного періоду. Кількість днів на оплату рахунка безпосередньо співставляється зі звичайними умовами кредиту компанії при закупках, що дозволяє визначити серйозні відхилення від таких нормальних термінів. Відповідне управління статтею кредиторської заборгованості передбачає оплату в термін, але не раніше, тим не менш використання всіх скидок, які надаються за достроковий платіж, наприклад, скидка у 2% за оплату протягом 10 днів і повна сума платежу при оплаті протягом 30 днів. Джерелом інформації для зовнішнього спостерігача можуть бути агентства з визначення кредитного рейтингу компаній. В останній час все більше уваги приділяється аналізу ефективності використання людських ресурсів. Показники, що розраховуються у цій сфері, виходять за рамки чисто фінансового аналізу, тобто таких показників як обсяг продажу на одного зайнятого або прибуток на одного зайнятого. Аналізуються такі фактори як умови найму, форми управління співробітниками, витрати на навчання і весь комплекс компенсаційних виплат і пільг. Тим не менш, якщо показник оборотності запасів в даній фірмі значно вищий, ніж в середньому по галузі, це може свідчити про потенційний дефіцит товарів і матеріалів, що купуються, що може віддзеркалитись на якості обслуговування замовників і, в кінцевому підсумку, послабити конкурентну позицію компанії. Кінцевий висновок вимагає додаткового аналізу. Аналіз статті дебіторської заборгованості (рахунків до отримання) знову ґрунтується на порівнянні з чистим обсягом продажу. Виникає запитання, чи відповідає сума неоплаченої дебіторської заборгованості на кінець звітного періоду сумі продажу у кредит, яка логічно повинна залишатися не оплаченою з урахуванням наданих компанією умов комерційного кредиту. Наприклад, якщо компанія продає при умові оплати через 30 днів, то звичайно сума дебіторської заборгованості повинна дорівнювати обсягу продажу за попередній місяць. Якщо в балансі дебіторська заборгованість дорівнює обсягу реалізації за 40 або 50 днів, це може означати, що ряд клієнтів мають труднощі в оплаті рахунків або порушують умови кредиту, чи то для реалізації своєї продукції компанія була змушена збільшити термін оплати. Точний аналіз стану дебіторської заборгованості може бути виконаний тільки шляхом визначення „віку" усіх рахунків дебіторів по книгах компанії і класифікації їх по кількості неоплачених днів - 10 днів, 20 днів, 30 днів, 40 днів і т.д. - і надалі шляхом порівняння цих термінів з умовами кредитування по кожній операції. Але такого роду аналіз вимагає доступу до внутрішньої інформації компанії, тому зовнішній дослідник змушений задовольнятися доволі приблизним показником, зіставляючи дебіторську заборгованість і обсяг реалізації за 1 день. Зробимо цей розрахунок, використавши дані нашого прикладу.

Труднощі у розрахунках виникають, оскільки компанія, зазвичай, реалізує свою продукцію різним клієнтам на різних умовах, при цьому оплата часто виконується частково наявними грошима, частково в кредит. Розрахунок буде наступним:

На великих промислових компаніях доцільно розраховувати цей коефіцієнт для окремих видів продукції або окремої групи продукції, але фінансові звіти компаній таку детальну інформацію, зазвичай, не містять. Як ми уже казали, на даний коефіцієнт великий вплив спричиняє метод обліку витрат, що використовує компанія, що може значно впливати на вказану у звітності вартість товарно-матеріальних запасів. Зазвичай, в аналізі ефективності управління товарно-матеріальними запасами використовується показник кількості оборотів протягом періоду, що розглядається. У нашому прикладі:

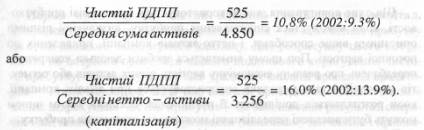

Розрахований нами коефіцієнт визначає швидкість, з якою товарно-матеріальні запаси оберталися протягом звітного періоду. У нашому прикладі стан покращився з ряду причин: ефективне управління товарно-матеріальними запасами і зміна співвідношення різних видів продукції, а почасти за рахунок перебудови діяльності та придбання. Зазвичай, чим вищий показник оборотності товарно-матеріальних запасів, тим краще: низький рівень запасів зменшує ризик, пов'язаний з неможливістю реалізувати продукцію і вказує на ефективне використання капіталу. Аналіз прибутковості При аналізі прибутковості ми хочемо отримати відповідь на запитання, наскільки керівництво ефективно використовувало відображені в балансі активи в цілому, а також нетто-активи. Ефективність його роботи визначається співвідношенням чистого прибутку, визначеного різними способами, з сумою активів, які були використані для отримання цього прибутку. Це важливий показник в ряду фінансових коефіцієнтів, але як і в інших випадках результати викривляються під дією того, що вартість активів в балансі вказана у різний період часу. Норма прибутку на активи. Самий простий аналіз прибутковості полягає у співставленні чистого прибутку з загальною сумою активів по балансу. Для розрахунку також може бути використана сума нетто-активів (загальна сума активів мінус поточні зобов'язання), які дорівнюють сумі джерел довгострокового капіталу в балансі, оскільки, як ми вже відмічали, поточні зобов'язання без будь-яких додаткових затрат фінансують частку поточних активів. Нетто-активи також називають капіталізацією компанії, які являють собою частину загальних активів компанії, які фінансуються за рахунок власного акціонерного капіталу і довгострокової заборгованості. В обох випадках можна використати середню суму за звітний період, а не суму на кінець звітного періоду. У нашому прикладі розрахунок буде наступним (використовуємо залишок на кінець звітного періоду):

Цей показник характеризує загальну прибутковість компанії, але результати можуть бути значно викривлені надзвичайними вигодами та втратами, змінами у структурі капіталу компанії у співвідношенні довгострокової заборгованості, що вимагає виплати процентів, і власного акціонерного капіталу компанії, значними змінами в структурі компанії, придбаннями, новим податковим законодавством, що відноситься до даного звітного періоду. У випадку дії будь-якого з цих факторів, необхідні додаткові коригування. Норма прибутку на активи з прибутку до сплати процентів і податків. Як ми вже відмічали чистий прибуток - це кінцевий результат діяльності компанії з урахуванням виплати процентів та податків. Тому на його величину впливає частка позикового капіталу, що використовується компанією, і величина сплачених процентів. Більш об'єктивний показник може бути отриманий, якщо ми звільнимо цей показник від впливу суми виплачених процентів і податків. Також доцільно скоригу-вати цю суму на величину незвичайних або надзвичайних доходів і витрат. Отриманий таким чином коефіцієнт характеризує валовий прибуток, який можна отримати на капітал, що використовується компанією, незалежно від структури фінансування капіталу і від змін податкового законодавства. Розрахунок у нашому прикладі, виходячи з середньої величини активів, буде наступним:

Якщо ми приймаємо аргумент, що оплата податку на прибуток є невід'ємною частиною виробничої діяльності, то розрахунок може бути зроблений на основі чистого прибутку до виплати процентів з врахуванням виплати податку зі всієї його суми. Використавши показаний вище прийом, ми можемо додати до чистого прибутку суму виплачених процентів, але з нарахованим на цю суму податком; таким же чином ми можемо скоригувати суму чистого прибутку на величину будь-яких незвичайних та надзвичайних доходів або витрат, але з урахуванням виплачених податків. У нашому прикладі:

Зверніть увагу на те, що два останніх більш чистих показники свідчать про значне збільшення ефективності використання активів компанією „ТNК" в порівнянні з першими розрахунками, заснованими тільки на показнику чистого прибутку. Безумовно, при аналізі було б корисним виконати такі розрахунки по окремих виробничих напрямах, але в більшості випадків річні звіти компаній не дають для цього достатньої інформації. Ще одне коригування, яке використовується при аналізі прибутковості, коли виконується співставлення прибутку, визначеної різними описаними вище способами, і нетто-активів компанії, приведених до поточної вартості. При цьому вимагається зробити декілька конкретних передбачень про реальну економічну вартість різних активів або сегментів компанії, і така методика використовується при аналізі компанії, коли розглядається доцільність її поглинення, оскільки таким чином можуть бути виявлені нереалізовані можливості отримання прибутку. Таким чином, використовуючи фінансові коефіцієнти для аналізу діяльності компанії з точки зору якості її керівництва, ми визначаємо ефективність її операцій, ефективність використання наявного капіталу, прибутковість, що забезпечується за рахунок використання наявних активів. У тій чи іншій мірі на всі ці показники впливають методи обліку і оцінки, які використовує компанія, але всі разом вони дають достатньо об'єктивну картину результатів діяльності компанії, а також сприяють у визначенні області для подальшого аналізу.

|

||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 403; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.01 с.) |