Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет резерва незаработанной премииСодержание книги

Поиск на нашем сайте

Порядок расчета РНП представлен в разд. III Правил формирования страховых резервов по видам страхования иным, чем страхование жизни (приказ № 51н). Основой расчета РНП по каждой учетной группе договоров служит базовая страховая премия:

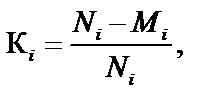

где Методы расчета РНП: · «pro rata temporis» (пропорционально неистекшему сроку страхования); · метод одной двадцать четвертой («1/24»); · метод одной восьмой («1/8»). Методом «pro rata temporis» можно производить расчет РНП по договорам, относящимся к любой учетной группе. Незаработанная премия методом «pro rata temporis» определяется по каждому договору:

где Методы «1/24» и «1/8» могут быть использованы при расчете РНП только по договорам, относящимся к следующим учетным группам: · учетная группа 3. Страхование (сострахование) пассажиров (туристов, экскурсантов); · учетная группа 4. Страхование (сострахование) граждан, выезжающих за рубеж; · учетная группа 8. Страхование (сострахование) грузов; · учетная группа 9. Страхование (сострахование) товаров на складе; · учетная группа 13.1. Обязательное страхование (сострахование) гражданской ответственности владельцев транспортных средств; · учетная группа 13.2. Страхование (сострахование) гражданской ответственности владельцев транспортных средств, осуществляемое в рамках международной системы страхования «Зеленая карта»; · учетная группа 19. Договоры, принятые в перестрахование (непропорциональные договоры). По методу «1/24» срок действия договора страхования принимается не в днях, а в календарных единицах — периодах, длительность которых равна половине месяца. При этом делается допущение, что даты начала действия договоров страхования приходятся на середину месяца, т.е. 15-е число.

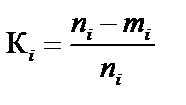

По методу «1/8» срок действия договора страхования принимается в периодах, длительность которых равна полутора месяцам. При этом делается допущение, что даты начала действия договоров страхования приходятся на середину квартала. Для методов «1/24» и «1/8» коэффициент для расчета РНП

где Срок действия договора, не равный целому числу месяцев, по методу «1/24» равен ближайшему целому числу месяцев и не может быть меньше одного месяца; по методу «1/8» — равен ближайшему целому числу кварталов и не может быть меньше квартала. Пример. Для метода «1/24»: · если договор страхования заключен сроком на 12 месяцев, то принимается, что его длительность — 24 периода. · если договор страхования заключен 1 января сроком на 12 месяцев, то условно считается, что договор страхования заключен 15 января; · ответственность страховщика, переходящая на следующий отчетный период, измеряется как 1/24 от базовой страховой премии по i -му договору страхования, т.е.

Для метода «1/8»: · если договор страхования заключен сроком на 12 месяцев, то принимается, что его длительность — 8 периодов; · если договор страхования заключен 1 января сроком на 12 месяцев, то условно считается, что договор страхования заключен 15 февраля; · ответственность страховщика, переходящая на следующий отчетный период, измеряется как 1/8 от базовой страховой премии по i -му договору страхования, т.е.

Для расчета РНП методами «1/24», «1/8» договоры, относящиеся к одной учетной группе, группируются по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (при «1/24» — в месяцах; при «1/8» — в кварталах) и с датами начала их действия, приходящимися на одинаковые месяцы, кварталы (см. пример 11.2). Общая сумма базовой страховой премии по договорам, входящим в подгруппу, определяется суммированием базовых страховых премий, рассчитанных по каждому договору, входящему в подгруппу. РНП определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета РНП.

|

||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 158; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.242.43 (0.006 с.) |

— базовая страховая премия по i -му договору страхования;

— базовая страховая премия по i -му договору страхования;  — начисленная страховая брутто-премия по i -му договору страхования;

— начисленная страховая брутто-премия по i -му договору страхования;  — комиссионное вознаграждение за заключение i -го договора страхования;

— комиссионное вознаграждение за заключение i -го договора страхования;  — отчисления от страховой брутто-премии по i -му договору страхования (например, отчисления в резерв предупредительных мероприятий (РПМ)).

— отчисления от страховой брутто-премии по i -му договору страхования (например, отчисления в резерв предупредительных мероприятий (РПМ)).

— незаработанная премия по i -му договору;

— незаработанная премия по i -му договору;  — базовая страховая премия по i -му договору;

— базовая страховая премия по i -му договору;  — коэффициент для расчета незаработанной премии, оценивающий долю ответственности страховщика по i -му договору, приходящуюся на следующий за отчетным период; ni — срок действия i -гo договора в днях; mi — число дней с момента вступления i -го договора в силу до отчетной даты (см. пример 11.1).

— коэффициент для расчета незаработанной премии, оценивающий долю ответственности страховщика по i -му договору, приходящуюся на следующий за отчетным период; ni — срок действия i -гo договора в днях; mi — число дней с момента вступления i -го договора в силу до отчетной даты (см. пример 11.1).

— срок действия i -го договора в периодах;

— срок действия i -го договора в периодах;  — истекший срок действия i -го договора в периодах.

— истекший срок действия i -го договора в периодах.