Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показателидинамики и структуры страхового рынка

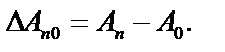

Для оценки динамики, структуры и структурно-динамического анализа рынка страховых услуг и его отдельных субрынков используется ряд статистических показателей. Абсолютный прирост выражает абсолютную скорость роста. Для его оценки используют четыре (так и было, ниже 4. Потеряно)величины. 1. Общий абсолютный прирост показателя[vi]за год (квартал, месяц) представляет разницу его значений за отчетный (n) и предыдущий (

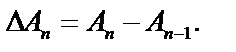

2. Общий абсолютный прирост показателя за период представляет разницу его значений за отчетный (n) и базисный (0) годы:

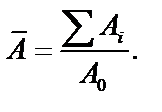

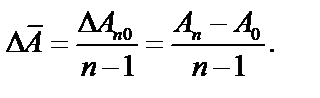

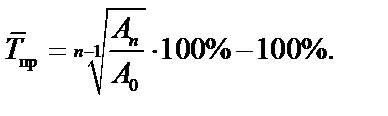

3. Среднее абсолютное значение показателя за периодопределяется делением суммы значений показателя за период на количестве лет в периоде:Надо в формуле изменить А0 в знаменателе заменить на n — моя ошибка!

4. Средний годовой абсолютный прирост показателя за период определяется как средняя арифметическая суммы ежегодных приростов, или делением общего за период прироста на число лет в периоде за вычетом базисного:

Темпы роста и прироста характеризуют относительную скорость изменения показателя, т.е. интенсивность процесса роста. Для их отражения используются следующие величины. 1. Темпы роста показателя за год представляют отношение его значений за отчетный (n) и предыдущий (

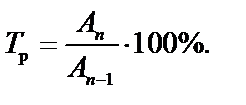

2. Темпы роста показателя за период представляет собой отношение его значений за отчетный и базисный годы, умноженное на 100%:

3. Среднегодовой темп роста за период определяется как

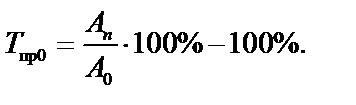

4. Темпы прироста показателя за год представляют отношение его значений за отчетный и предшествующий годы, умноженное на 100%, за вычетом 100% (т.е. предшествующего показателя):

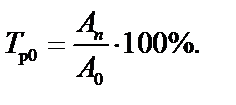

5. Темпы прироста показателя за период представляет собой отношение его значений за отчетный и базисный годы, умноженное на 100%, за минусом 100% (т.е. базового показателя):

6. Среднегодовой темп прироста показателя за период составляет

Коэффициент неравномерности показателей деятельности представляет собой отношение значения показателя за определенный отрезок времени (квартал, месяц) к среднему абсолютному значению показателя за период (год, квартал):

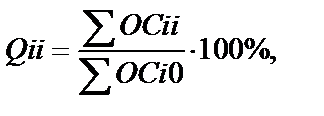

Удельный вес показателя представляет собой отношение значения абсолютного показателя к суммезначений данного показателя по всем аналогичным объектам, умноженное на 100%:

Нигде не давали период по сумме ci=1 до n Может быть в этом знаменателе убрать? 2.1.3. Регулирование участия иностранного капитала на российском страховом рынке Участие иностранного капитала в капитале отдельных российских страховщиков в настоящее время не ограничено[8]. Однако с целью поддержания конкурентоспособности российских организаций устанавливается максимальное участие иностранного капитала в совокупном капитале страховщиков, так называемая квота. В настоящее время она равна 50%. Если размер иностранного капитала в уставных капиталах страховых организаций превысит 50%, то орган страхового надзора должен прекратить выдачу лицензий на осуществление страховой деятельности организациям, являющимся дочерними обществами по отношению к иностранным инвесторам либо имеющим долю иностранных инвесторов в уставном капитале более 49%[9]. Кроме того, страховые организации – дочерние общества по отношению к иностранным инвесторам либо имеющие долю иностранных инвесторов в уставном капитале более 49% могут открывать на территории России филиалы, участвовать в дочерних страховых организациях после получения предварительного разрешения органа страхового надзора. В предварительном разрешении отказывается, если квота иностранного капитала превышена. Квота иностранного капитала рассчитывается по формуле[vii]

Здесь в знаменателе индекс не ноль, а именно «О», т.е. буква «о», т.е. организаций где Свободная квота, в размере которой иностранные инвесторы могут вкладывать средства в капиталы российских страховых организаций, определяется как

В формуле надо 25% на 50% изменить, так как квоту увеличили за эти 2 года где

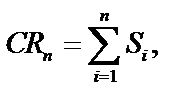

На 1 января 2013 г.[viii] квота иностранного капитала на российском страховом рынке, по данным органа страхового надзора, составляла 17,4%. Размер свободной квоты достиг 65,4 млрд. руб. 2.1.4. Антимонопольное регулирование на страховом рынке. В соответствии с «Правилами установления доминирующего положения финансовой организации (за исключением кредитной организации)»[10]доминирующим признается положение страховщика на страховом рынке РФ, дающее ему возможность оказывать влияние на общие условия обращения страховой услуги, и (или) устранять с рынка других субъектов, и (или) затруднять им доступ на страховой рынок. Доминирующее положение на страховом рынке нескольких страховщиков, входящих в группу лиц, действующих в границах рынка, устанавливается в совокупности для группы лиц. С учетом относительного размера долей конкурентов на страховом рынке России доминирующим признается положение страховщика, в отношении которого выполняются в совокупности следующие условия: · доля организации превышает 10% на единственном товарном рынке либо 20% на товарном рынке, обращающийся на котором товар обращается также на иных товарных рынках;Обновилась редакция постановления! · доля организациина товарном рынке в течение длительного периода времени (не менее 1 года или в течение срока существования рынка, если срок составляет менее 1 года) увеличивается и (или) неизменно превышает 10% на единственном товарном рынке либо 20% на товарномрынке,обращающийся на котором товар обращается также на иных товарных рынках.Тоже В целях расчета объема страховых услуг, оказываемых страховой организацией или обществом взаимного страхования на страховом рынке, основным показателем является объем собранной страховщиком страховой премии по каждому виду страхования за отчетный период. Доля страховщика на соответствующем рынке определяется исходя из отношения объема страховых премий по определенному виду страхования к общему объему премий, собранных всеми страховщиками в границах рынка данного вида страхования. В мировой практике степень монополизации рынка и равномерность распределения продавцов на страховом рынке оценивают с помощью показателей рыночной концентрации. Коэффициент концентрации (CR n) р ассчитывается как процентное отношение реализации продукции определенным количеством крупнейших продавцов к общему объему реализации на данном товарном рынке. Рыночная доля продавца может исчисляться отношением не только объема продаж, но и численности занятых, размера активов или добавленной стоимости к суммарному значению показателя по рынку в целом. В большинстве развитых стран коэффициент концентрации обязателен при статистическом мониторинге рынка, причем в разных странах рассчитываются доли разного числа компаний. В США и Франции это доли 4, 8, 20, 50, 100 крупнейших компаний. В ФРГ, Великобритании, Канаде — 3, 6, 10 и т.д. компаний, функционирующих на рынке. В России данный показатель стал рассчитываться и публиковаться в официальной статистике с 1992 г. для трех (C R 3), четырех (CR 4), шести (CR 6), восьми (CR 8) крупнейших продавцов.

Коэффициент концентрации определяется как сумма рыночных долей крупнейших продавцов рынка: Пробел был

где CR n —индекс концентрации n продавцов, %; Si — доля продаж i- го продавца в объеме рыночных продаж, %; n — количество субъектов рынка, взятых для расчета коэффициента. Данный коэффициент позволяет не только сопоставить уровни концентрации на разных рынках, но и проанализировать их динамику, установить, за счет доли каких компаний (крупных, средних или мелких) наметилась перегруппировка рыночной власти. Существенным недостатком показателя концентрации является его нечувствительность к разным вариантам распределения долей между конкурентами. Например, CR 3будет одинаковым и равным 75% в двух совершенно различных случаях: когда одно предприятие контролирует 71% рынка, а остальные по 2% или когда на каждую из трех компаний приходится по 25% рынка. Поэтому в статистической практике для характеристики уровня концентрации рынков стали шире использоваться другие показатели. В мировой практике степень монополизации рынка оценивается с помощью индексаХерфиндаля–Хиршмана(Herfindahl-Hirschman index). Он рассчитывается как сумма квадратов долей продаж каждой компании — субъекта рынка:

где S i — доля продаж каждой компании, определяемаяотношением продаж данной компании к совокупному объему продаж на рынке, %. В случае чистой монополии, когда на рынке работает одна компания, Индекс Херфиндаля–Хиршманапоказывает, какое место, долю на данном рынке занимают продавцы, владеющие малыми долями. След пред. с абз надо по логике По значениям коэффициентов концентрации (CR 3) и индексов Херфиндаля–Хиршманавыделяются три типа рынка:

1800 < HHI < 10 000;нельзя разрывать интервал математический!

1000 < HHI < 1800;

Кроме того, индекс Херфиндаля — Хиршмана в развитых странах используется при оценке допустимости сделок слияния и поглощения. Например, в США при HHI ≤ 1000 слияния и поглощения осуществляются беспрепятственно; при 1000 < HHI ≤ 1800 эти сделки проводятся с разрешения Департамента юстиции.

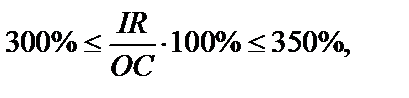

2.1.5. Подходы к выбору страховщика В соответствии со статьей 4 Федерального законаот 3 апреля 2002 г.№ 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» при приобретении автомобиля в собственность, получении в хозяйственное ведение или оперативное управление владелец транспортного средства обязан застраховать свою гражданскую ответственность не позднее чем через десять дней после возникновения права владения им[11]. В отличие от добровольных видов страхования, где важным критерием выбора страховщика является уровень ставок премий, в условиях унификации тарифов по обязательному страхованию критерием выбора становится уровень страховых выплат. Последний показатель определяется выплатной политикой страховых организаций, которая, в свою очередь, формируется с учетом их финансового положения. В условии ограниченности времени и информации можно прибегнуть к упрощенному подходу выбора страховщика. Он предусматривает использование двух критериев: уровня страховых выплат и экспресс-оценки финансового состояния страховщика. Для экспресс-оценки финансового состояния страховой организации можно использовать резервный леверидж (Krl). Этот показатель, определяемый как отношение совокупных страховых резервов к собственному капиталу страховщика, показывает снижение прибыли организации в результате непредвиденного превышения реальными выплатами объема страховых резервов:

где IR — сформированные страховые резервы, руб.; OC — собственный капитал страховщика, руб. Очевидно, что чем выше значение этого показателя, тем больше будет ослаблено финансовое состояние страховой организации при недостаточном резервировании средств под выполнение принятых страховых обязательств. Между тем низкие значения резервного левериджа свидетельствуют о неэффективном использовании собственного капитала, небольшой клиентской базе и, следовательно, ограниченной возможности раскладки убытков на страхователей. Задачи Индикаторы страхового рынка Задача 1. Дайте сравнительную характеристику страховых рынков России и Германии. Для этого на основе данных таблицы 2.1: 1) определите изменение абсолютных показателей и сформулируйте предположение об изменении показателя глубины страхового рынка; 2) рассчитайте показатель глубины страхового рынка в динамике и определите темп его прироста; 3) сделайте вывод о значении страхового рынка в национальной экономике стран. Таблица 2.1 Динамика глубины рынка страховых услуг

Задача 2. В 2012 г. Россия занимала по сбору страховых премий 24место среди всех стран мира и 73 место по проникновению страхового рынка в экономику. На основе данных, приведенных в таблице 2.2: 1) рассчитайте удельный вес сбора страховых премий в разрезе представленных стран; 2) определите место России на основе ренкинга по сбору премий или их удельному весу в мировом сборе среди представленных стран; 3) определите место России на основе ренкинга по глубине проникновения страхования среди представленных стран; 4) составьте таблицу из лидеров и аутсайдеров каждого из двухренкингов (по 3 страны); 5) приведите возможные причины расхождения стран-лидеров и стран-аутсайдеров в двух ренкингах. Таблица 2.2 Место России среди двадцати стран мира по сбору премий и глубине проникновения страхования, 2012г. [x] там же пояснения по названию

Отступ небольшой дайте, пожалуйста! Задача 3. В 2012 г. Россия по показателю плотности страхования занимала 60 место среди всех стран мира. На основе данных, приведенных в таблице2.3: 1) проранжируйте страны по показателям плотности страхования в целом и в разрезеотраслей страхования; 2) определите место России среди представленных стран в каждом ренкинге; 3) составьте таблицу из лидеров и аутсайдеров каждого из трехренкингов (по 3 страны); 4) приведите возможные причины расхождения стран-лидеров и стран-аутсайдеров в трехренкингах; 5) выдвинете три причины более высоких показателей плотности страхования жизни в развитых странах; 6) сопоставьте лидеров и аутсайдеров по плотности страхования с результатами предыдущего задания. Таблица 2.3 Место России среди двадцати стран мирапо плотности страхования, 2012 г. [xi]

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 403; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.168.172 (0.045 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

) годы:

) годы:

— квота иностранного капитала в совокупном уставном капитале российских страховых организаций, %;

— квота иностранного капитала в совокупном уставном капитале российских страховых организаций, %;  —суммарный капитал, принадлежащий иностранным инвесторам и их дочерним обществам в уставных капиталах страховых организаций, руб.;

—суммарный капитал, принадлежащий иностранным инвесторам и их дочерним обществам в уставных капиталах страховых организаций, руб.;  —совокупный уставный капитал страховых организаций, руб.

—совокупный уставный капитал страховых организаций, руб.

— свободная квота, руб.;

— свободная квота, руб.;  — сумма, на которую в течение предыдущего года были выданы разрешения на совершение сделок, и сведения, о совершении которых не поступили дату расчета, руб.

— сумма, на которую в течение предыдущего года были выданы разрешения на совершение сделок, и сведения, о совершении которых не поступили дату расчета, руб.

а в случае конкурентного рынка, когда у 100 компаний равные доли 1%,

а в случае конкурентного рынка, когда у 100 компаний равные доли 1%,