Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок расчета стабилизационного резерва по учетным группам 6, 7, 10, 12, 14, 15Содержание книги

Поиск на нашем сайте

1. Определение величины финансового результата по учетной группе договоров. Финансовый результат (ФР) от страховых операций по учетной группе определяется как разница между доходами и расходами:

2. Определение размера изменения стабилизационного резерва и его величины на конец отчетного периода по учетной группе.

Если по итогам отчетного периода ФР > 0, то СР на конец отчетного периода по учетной группе увеличивается (пополняется за счет прибыли) на 60% от финансового результата от страховых операций и составит СРк = СРн + 0,6 × ФР, где СРн — величина стабилизационного резерва на начало отчетного периода; Если ФР < 0, то СР на конец отчетного периода по учетной группе уменьшается (используется) на абсолютную величину финансового результата (т.е. убытка) и составит СРк = СРн – ФР. Если ФР = 0, то СР на конец отчетного периода равен его значению на начало отчетного периода и переходит остатком в следующий отчетный период: СРк = СРн. Если до начала отчетного периода по учетной группе СР не рассчитывался или если в результате расчетов он принимает отрицательное значение, то на начало отчетного периода СР принимается равным нулю (резерв принимает отрицательное значение в случае его недостатка).

3. Определение предельного размера Пополнение СР по данным учетным группам имеет верхние ограничение. Пополнение не должно превышать определенного предельного размера стабилизационного резерва. Предельный размер

где БП j — значение суммарной брутто-премии (за минусом участия перестраховщиков) по j -й учетной группе договоров. По учетным группам 6, 7, 10, 14 и 15 4. Определение СР на конец отчетного периода с учетом его предельного размера. Если величина СР на конец отчетного периода превышает если Если величина СР на конец отчетного периода меньше если Порядок расчета стабилизационного резерва по учетным группам 1—5, 8, 9, 11, 13 и 16—19 При расчете параметров стабилизационного резерва по данным учетным группам используется статистика по убыткам за М предшествующих лет до отчетного периода (i = 1, 2, …, М; М = 15 лет).

1. Расчет величины заработанной страховой премии отчетного периода по учетной группе договоров страхования. Заработанная премия по j -й учетной группе отчетного периода ЗП j определяется по следующей формуле:

где Если заработанная премия отчетного периода имеет отрицательное значение, то данный период исключается из расчета. 2. Расчет коэффициента состоявшихся убытков. Коэффициент состоявшихся убытков определяется по формуле

где 3. Расчет среднего значения коэффициента состоявшихся убытков (средней убыточности), рассчитанного за последние 15 лет (М — число предшествующих отчетному году финансовых лет, М = 15 лет):

4. Расчет среднеквадратического отклонения значений коэффициента состоявшихся убытков Sk :

5. Проверка существенности различия между среднеквадратическим отклонением убыточности и средней убыточности:

6. Определение изменения (увеличения/уменьшения) стабилизационного резерва по j -й учетной группе (DСР j) на отчетную дату как произведения величины заработанной страховой премии за отчетный период (ЗП j) на разность между коэффициентом состоявшихся убытков за отчетный период (Ki) и средней величиной коэффициента состоявшихся убытков(K ср): ∆ 7. Определение предельного размера Стабилизационный резерв по j -й учетной группе не может превышать 450% от оценки среднеквадратического отклонения значений коэффициента состоявшихся убытков, умноженного на заработанную страховую премию по соответствующей учетной группе за предшествующий финансовый год:

где ЗП м — заработанная страховая премия за последний М -й финансовый год. 8. Определение СР на конец отчетного периода (СРк) с учетом изменения стабилизационного резерва в отчетном периоде и предельного размера Если разница между величиной стабилизационного резерва на начало отчетного периода (СРн) и его изменением в отчетном периоде (∆СР j) является отрицательной, то стабилизационный резерв на конец отчетного периода принимается равным 0: СРн – ∆СР j < 0, то СРк = 0. Если разница между величиной стабилизационного резерва на начало отчетного периода (СРн) и его изменением в отчетном периоде (∆СР j) превышает величину предельного размера стабилизационного резерва, то стабилизационный резерв на конец отчетного периода принимается равным предельному размеру стабилизационного резерва: СРн – ∆СР j ≥ Если разница между величиной стабилизационного резерва на начало отчетного периода (СРн) и его изменением в отчетном периоде (∆СР j) меньше величины предельного размера стабилизационного резерва, то стабилизационный резерв на конец отчетного периода принимается равным суммарной величине стабилизационного резерва на начало отчетного периода (СРн) и его изменению в отчетном периоде (∆СР j):

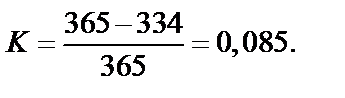

СРн – ∆СР j < Примеры решения задач Пример 11.1. Расчет РНП методом «pro rata temporis». Договор страхования товаров на складе заключен с 01.02 текущего года сроком на один год (по 28.02 следующего года). Страховая премия по данному договору составила 250 тыс. руб. Комиссионное вознаграждение агента — 8%; отчисления в РПМ — 4%. Определите величину РНП на отчетную дату — 31.12. Решение Базовая страховая премия:

Срок действия договора страхования — n = 365 дней. Истекший срок действия договора страхования до отчетной даты — m = 334 дня. Коэффициент для расчета незаработанной премии:

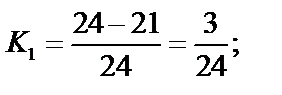

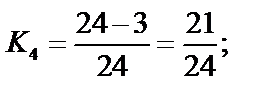

РНП = 0,085 × 220 = 18,7 тыс. руб. Пример 11.2. Расчет РНП. Определим методом «1/24» коэффициенты для расчета РНП доли ответственности страховщика по договорам страхования, приходящуюся на следующий за отчетным период. Данные для расчета приведены в табл. 11.1. Таблица 11.1 Данные для примера 11.2

Отчетная дата — 31.12. Решение 1 подгруппа — Д1 и Д5 — одинаковый срок действия 12 месяцев и одинаковая условная дата начала действия — 15 февраля:

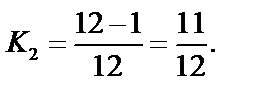

2 подгруппа — Д6, Д9, Д10 — одинаковый срок действия 6 месяцев и одинаковая условная дата начала действия 15 декабря:

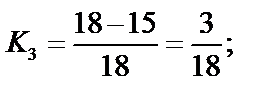

По остальным договорам срок действия и даты начала не совпадают. Для таких договоров рассчитываются отдельные коэффициенты: Д2 — 9 месяцев, 15 мая — Д3 — 12 месяцев, 15 ноября — Д 4 — 6 месяцев, 15 августа — Д8 — 3 месяца, 15 ноября — Пример 11.3. Расчет РЗУ. За период с 1 октября по 31 декабря текущего года в журнале учета убытков и досрочно прекращенных договоров страхования страховой организацией учтены следующие претензии (табл. 11.2). Таблица 11.2 Данные для примера 11.3

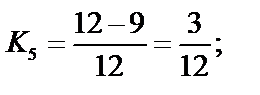

Решение РЗУ = 190 000 + 0,03 × 190 000 + 600 000 + 0,03 × 600 000 = 813 700 руб. Пример 4. Расчет РНПУ. В журнале учета убытков для расчета РПНУ на конец отчетного периода имеются следующие данные (табл. 11.3). Таблица 11.3 Данные для примера 11.4

Решение По данным журнала убытков видно, что заявленные убытки в I и II кварталах страховщик урегулировал в отчетном периоде и полностью произвел страховую выплату; заявленные убытки в III квартале урегулированы не полностью, неоплаченная часть убытков составляет 245 000 руб.; заявленные убытки в IV квартале урегулированы не полностью, неоплаченная часть убытков составляет 380 000 руб. 1. Формирование треугольной матрицы убытков Расчет элементов матрицы убытков

Матрица убытков:

2. Расчет параметров показателя неоплаченных убытков 2.1. Расчет параметров и определение значений фактора развития убытков

2.2. Определение значений фактора запаздывания оплаты убытков Lj:

2.3. Расчет параметров и определение ожидаемой величины произошедших убытков 2.3.1. Расчет заработанной премии на отчетную дату ведется при следующих данных:

2.3.2. Определение среднего коэффициента оплаченных убытков

В качестве среднего коэффициента оплаченных убытков принимается

Ожидаемая величина произошедших убытков

Величина неоплаченных убытков

3. Определение суммарной величины произошедших, но незаявленных убытков ПНУ:

4. Определение величины РПНУ.

Пример 11.5. Расчет СР. Страховщик проводит расчет стабилизационного резерва по состоянию на конец отчетного периода по договорам страхования предпринимательских (финансовых) рисков и договорам страхования грузов. Пример не усложнен условиями передачи рисков в перестрахование по данным договорам страхования. За отчетный период по договорам страхования имеются следующие данные (табл. 11.4). Таблица 11.4 Данные для примера 11.5

Расходы по ведению договоров страхования предпринимательских (финансовых) рисков (прямые и косвенные) составили 40 000 руб. В соответствии с Правилами формирования страховых резервов по договорам страхования предпринимательских рисков, относящимся к 12-й учетной группе, предусмотрен обязательный порядок формирования стабилизационного резерва; по договорам страхования грузов (8 учетная группа) стабилизационный резерв формируется в случае 10%-ного отклонения коэффициента состоявшихся убытков от среднего значения коэффициента состоявшихся убытков. Значения коэффициента состоявшихся убытков по страхованию грузов за 4 года, предшествующие отчетному, составили соответственно 0,52; 0,86; 0,73; 0,65. Заработанная премия по договорам страхования грузов за период, предшествующий отчетному, составила 415 000 руб. Решение I. Порядок расчета величины стабилизационного резерва (СР) по договорам страхования предпринимательских (финансовых) рисков. 1. Расчет финансового результата (ФР) и изменения (увеличение/уменьшение) СР: ФР = 250 000 + 37 500 – 74 000 + 0 – 25 000 + 20 000 – 22 500 – 75 000 – 40 000 = 71 000 руб. — финансовый результат положительный, следовательно, стабилизационный резерв по учетной группе увеличивается на 60% от финансового результата: Увеличение СР = 0,6 × 71 000 = 42 600 руб. 2. Расчет предельного размера стабилизационного резерва (СР СР 3. Сопоставление суммарной величины СР на начало отчетного периода и его увеличения с предельным размером СР 69 000 + 42 600 = 111 600 руб. < 375 000 руб. Следовательно, на конец отчетного периода величина стабилизационного резерва по договорам страхования предпринимательских (финансовых) рисков составит 111 600 руб. II. Порядок расчета величины стабилизационного резерва (СР) по договорам страхования грузов. 1. Расчет заработанной премии (ЗП) за отчетный период: ЗП = max{СБП + РНП на начало периода – РНП на конец периода; 0} = max{948 500 + 54 000 – 98 000; 0} = max{940 500; 0} = 940 500 руб. 2. Расчет коэффициента состоявшихся убытков

3. Расчет среднего значения коэффициента состоявшихся убытков

4. Расчет оценки среднеквадратического отклонения коэффициента состоявшихся убытков

5. Проверка существенности отклонения коэффициента состоявшихся убытков отчетного периода 6. Поскольку

7. Расчет предельного значения стабилизационного резерва на отчетную дату СР СР 8. Расчет промежуточного результата как разницы между величиной СР на начало отчетного периода и его изменения ∆СР с учетом убыточности страховых операций по договорам страхования грузов:

9. Сопоставление суммарной величины СР на начало отчетного периода и его увеличения с предельным размером СР Таким образом, стабилизационный резерв по договорам страхования грузов на конец отчетного периода составит 184 685 руб. Задачи Задача 1. Расчет резерва незаработанной премии (РНП). В журнале учета заключенных договоров по страхованию иному, чем страхование жизни (табл. 11.5), зарегистрированы договоры, заключенные в течение 4 квартала текущего года. По состоянию на 01.10 страховая организация располагала РНП в размере 22 350 тыс. руб. Комиссионное вознаграждение по страхованию: · оборудования — 7%; · товаров на складе — 5%; · иного имущества — 10%. Ставки комиссионного вознаграждения (КВ) при комбинированном страховании: · от перерывов в производстве — 30% от страхового тарифа по ставке 10%; · иные имущественные объекты — 70% от страхового тарифа по ставке 20%. Отчисления в резерв предупредительных мероприятий (РПМ) предусмотрены по страхованию имущества в размере 4%. В структуре тарифной ставки по страхованию предпринимательских рисков отчисления в РПМ не предусмотрены. Отчетная дата, на которую страховая организация формирует РНП, — 31 декабря 2012 г. Таблица 11.5 Журнал учета заключенных договоров страхования для задачи 1

Задания. 1. Проведите группировку договоров страхования и определить методы расчета РНП в зависимости от принадлежности договоров страхования к учетным группам: «pro rata temporis»; «1/24». 2. Проведите расчет показателей — страховая премия (тыс. руб.), отчисления от страховой премии (тыс. руб.):

3. Рассчитайте базовую страховую премию для целей расчета РНП методом «pro rata temporis»:

4. Проведите расчет РНП методом «pro rata temporis»:

5. Проведите дополнительную группировку договоров страхования на подгруппы с одинаковыми сроками действия в (месяцах) и с датами начала действия, приходящимися на одинаковые месяцы для целей расчета базовой страховой премии и РНП методом одной двадцать четвертой:

6. Проведите расчет РНП методом одной двадцать четвертой:

7. Рассчитайте суммарную величину РНП по всем учетным группам договоров с учетом РНП на начало отчетного периода. Решение задачи следует осуществлять с использованием программы Excel. Задача 2. Расчет резерва заявленных, но неурегулированных убытков (РЗУ). Согласно журналу учета убытков и досрочно прекращенных договоров страхования в течение 4 квартала страховой организацией учтены следующие претензии по договорам страхования средств наземного транспорта (табл. 11.6). Таблица 11.6 Журнал учета договоров страхования для задачи 2

В Правилах страхования страховой организации установлено правило возврата страховых взносов при досрочном расторжении договора страхования на условиях «pro rata temporis» (пропорционально не истекшему сроку страхования) с учетом расходов страховщика, понесенных при заключении договора страхования. Срок действия договора № 2 — 3 месяца (92 дня); договора № 4 — 6 месяцев (181 день). Рассчитайте резерв заявленных, но неурегулированных убытков на 31.12 текущего года. Задача 3. Расчет резерва произошедших, но незаявленных убытков (РПНУ). В журнале учета убытков по договорам страхования средств воздушного транспорта для расчета РПНУ на конец отчетного периода имеются данные по урегулированным убыткам (табл. 11.7). Таблица 11.7 Журнал учета договоров страхования для задачи 3

Данные для расчета заработанной премии на отчетную дату представлены в табл. 11.8. Таблица 11.8 Данные для расчета для задачи 3

Требуется произвести расчет параметров и определить величину РПНУ на конец отчетного периода. Решение задания следует осуществлять в соответствии с методикой, представленной в разд. V приказа № 51н. Результаты расчета представьте в таблице « Расчет резерва произошедших, но незаявленных убытков». При расчете следует использовать программу Excel. Задача 4. Расчет стабилизационного резерва (СР). В отчетном периоде страховая организация проводила операции по видам страхования, которые характеризуются данными, представленными в табл. 11.9. Данные о динамике коэффициента состоявшихся убытков за предшествующие годы представлены в табл. 11.10. Таблица 11.10 Данные о динамике коэффициента состоявшихся убытков для задачи 4

Таблица 11.9 Показатели, характеризующие виды страхования на конец отчетного периода, для задачи 4

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 202; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.147.37 (0.011 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.

.

не может превышать 250%, а по учетной группе 12 — 150% годовой страховой брутто-премии.

не может превышать 250%, а по учетной группе 12 — 150% годовой страховой брутто-премии. , то

, то

, то

, то

— страховая брутто-премия, начисленная в отчетном периоде по j –й учетной группе договоров;

— страховая брутто-премия, начисленная в отчетном периоде по j –й учетной группе договоров;  — перестраховочная премия, начисленная в отчетном периоде, по договорам, переданным в перестрахование;

— перестраховочная премия, начисленная в отчетном периоде, по договорам, переданным в перестрахование;  — резерв незаработанной премии соответственно на начало и конец отчетного периода по j- й учетной группе договоров за минусом доли перестраховщиков в РНП.

— резерв незаработанной премии соответственно на начало и конец отчетного периода по j- й учетной группе договоров за минусом доли перестраховщиков в РНП.

— страховые выплаты по страховым случаям отчетного периода, уменьшенные на долю перестраховщиков;

— страховые выплаты по страховым случаям отчетного периода, уменьшенные на долю перестраховщиков;

— величины соответствующих резервов на конец отчетного периода, скорректированные на долю перестраховщиков;

— величины соответствующих резервов на конец отчетного периода, скорректированные на долю перестраховщиков;  — заработанная премия в отчетном периоде.

— заработанная премия в отчетном периоде.

.

.

тыс. руб.

тыс. руб.

.

. производится путем группировки данных об оплаченных убытках по i -м периодам наступления этих убытков (поступления заявлений страхователей) и, нарастающим итогом, по j -м периодам оплаты (развития) убытков:

производится путем группировки данных об оплаченных убытках по i -м периодам наступления этих убытков (поступления заявлений страхователей) и, нарастающим итогом, по j -м периодам оплаты (развития) убытков:

и определение его величины.

и определение его величины. :

:

.

.

:

:

:

:

):

): за отчетный период:

за отчетный период: :

: = (0,52 + 0,86 + 0,73 + 0,65)/4 = 0,69.

= (0,52 + 0,86 + 0,73 + 0,65)/4 = 0,69. :

:

, изменение ∆СР принимает отрицательное значение, что означает увеличение (пополнение) СР на конец отчетного периода на величину ∆СР:

, изменение ∆СР принимает отрицательное значение, что означает увеличение (пополнение) СР на конец отчетного периода на величину ∆СР: