Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели анализа страховой деятельностиСодержание книги

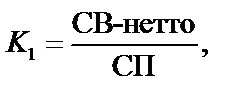

Поиск на нашем сайте Абсолютные показатели используются для оценки изменения (абсолютного отклонения) таких показателей, как количество заключенных договоров страхования, страховая сумма застрахованных объектов, страховые премии, страховые выплаты, страховые резервы, РВД, прибыль и т.п. При проведении анализа абсолютных показателей могут быть использованы горизонтальный и вертикальный методы. Данные могут анализироваться в сравнении, в динамике (см. подпараграф 10.1.3, пример 10.1). Относительные показатели представляют собойотношение одних абсолютных показателей к другим в виде процентов или коэффициентов. Показатели убыточности страховых операций характеризуют общий уровень выплат страховой организации по отношению к объему собранных страховых премий за период: а) показатель убыточности — нетто-перестрахование:

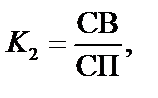

где СВ-нетто — страховые выплаты по договорам страхования за минусом участия перестраховщиков в страховых выплатах; СП — страховые премии, всего; б) показатель убыточности без учета перестрахования:

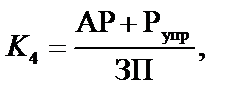

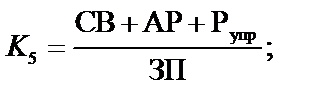

где СВ — страховые выплаты по договорам страхования без участия перестраховщиков в страховых выплатах (см. подпараграф 10.1.3, пример 10.2); в) коэффициент убыточности с учетом расходов на урегулирование страховых случаев: где СВ — страховые выплаты; РУн, к — резервы убытков соответственно на начало и конец отчетного периода; изм. РУ — изменение резервов убытков; Ру — расходы на урегулирование страховых случаев; СП — страховые премии; РНПн, к — резерв незаработанной премии соответственно на начало и конец отчетного периода; ЗП— заработанная премия с учетом изменения резерва незаработанной премии (см. подпараграф 10.1.3, пример 10.3); г) коэффициент расходов — соизмеряет сумму расходов по заключению договоров страхования (аквизиционных расходов) и расходов на управление за определенный период с величиной заработанной премии: где АР — аквизиционные расходы (расходы по приему на страхование); Рупр — расходы на управление страховой организации; д) комбинированный коэффициент убыточности объединяет коэффициент убыточности и коэффициент расходов и показывает, какая доля от заработанной премии идет на покрытие убытков по страховым операциям, расходов по заключению договоров страхования и управлению страховой организации: е) рентабельность страховой и финансово-экономической деятельности:

где доходы = доходы по страховым операциям (заработанная премия с учетом изменения резерва незаработанной премии) + доходы по инвестиционным операциям + доходы по прочим операциям; расходы = расходы по страховым операциям (страховые выплаты с учетом изменения резервов убытков) + расходы по инвестиционным операциям + расходы по ведению страховых операций + управленческие расходы + расходы по прочим операциям. Маржинальный подход в планировании и контроле объема страховых услу г[20] предполагает разграничение затрат на переменные и постоянные, на основе которого производятся: · оценка емкости рынка или анализ безубыточности; · оценка стабильности дохода или применение операционного рычага. 1. Анализ безубыточности состоит в определении уровня поступлений (страховых платежей и инвестиционного дохода), позволяющих покрывать все текущие расходы — совокупные переменные и постоянные. Таким образом, организация не получает ни прибыли, ни убытка. Анализ безубыточности заключается в сопоставлении уровня поступлений в точке безубыточности с планируемой (фактической) величиной общего объема поступлений. Основным аналитическим показателем анализа безубыточности является маржинальный доход. Маржинальный доход удельный определяется как разница между средними поступлениями, приходящимися на один договор страхования, т.е. средней страховой премии, включая и средний инвестиционный доход, приходящийся на договор страхования:

где Маржинальный доход совокупный рассчитывается по формуле

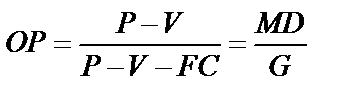

где Точка безубыточности показывает, сколько единиц договоров страхования должна продать страховая организация, чтобы возместить свои совокупные расходы. Она определяется по следующей формуле:

где В точке безубыточности маржинальный доход совокупный покрывает только совокупные постоянные расходы:

где В маржинальном подходе используется также такой показатель, как запас финансовой прочности (ЗПФ):

Относительный показатель финансовой прочности

показывает, на сколько процентов может снизиться объем поступлений, прежде чем будет достигнут безубыточный объем поступлений (см. подпараграф 10.1.3, пример 10.5). 2. Операционный рычаг (или операционный леверидж) означает некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей. В маржинальном подходе в качестве факторов выступают средний доход, приходящийся на один договор страхования; удельные переменные затраты; совокупные постоянные затраты; объемы продаж (договоров страхования). Изменение этих факторов оказывает влияние на изменение прибыли. Применение показателя операционного рычага основано на том, что наличие в составе затрат суммы постоянных расходов приводит к тому, что при изменении объема поступлений прибыль всегда изменяется более высокими темпами. Как только совокупные постоянные затраты возмещены маржинальным доходом от продажи критического объема, прибыль растет быстрее, чем объем продаж. Тот же эффект сохраняется и при свертывании объема деятельности, из-за чего прибыль падает, а убыток растет ускоренными темпами, быстрее чем уменьшается объем продаж. В менеджменте показатель операционного рычага используется в целях оперативного быстрого сопоставления изменений в поступлениях и в величине прибыли, а также определения степени воздействия изменений поступлений на прибыль. В конечном итоге операционный рычаг — оценка стабильности дохода. Операционный рычаг характеризует уровень предпринимательского риска предприятия: чем он выше, тем выше риск. Под предпринимательским риском понимают риск неполучения дохода, т.е. возникновение ситуации, когда предприятие не может покрыть свои расходы. Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении поступлений на 1%, и рассчитывается по следующей формуле:

(см. подпараграф 10.1.3, пример 10.6). Примеры решения задач Пример 10.1. Имеются следующие данные о текущей деятельности страховой организации, представленные в форме управленческого (уплотненного[21]) отчета о прибылях и убытках по страхованию иному, чем страхование жизни (табл. 10.3). Таблица 10.3 Управленческий отчет о прибылях и убытках

Требуется провести вертикальный и горизонтальный анализ отчета о прибылях и убытках с заполнением соответствующих строк и граф. Обобщить и сформулировать выводы по результатам анализа. Решение Результаты вычислений представлены в табл. 10.4. Таблица 10.4 Управленческий отчет о прибылях и убытках, результаты

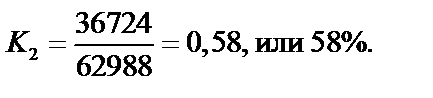

Алгоритм расчета приведенных в таблице показателей по гр. 3 и 5: (a), (b) — в % к стр. 1; (c) — в % к стр. 5; (d), (e), (f) — в % к стр. 9; (g), (h), (k) — в % к стр. 13; (l) — в % к стр. 1. В отчетном периоде страховая организация получила положительный финансовый результат — чистая прибыль составила 15 957 тыс. руб. против убытка в сумме 5328 тыс. руб., имеющегося по результатам прошлого периода. При этом уровень чистой прибыли в совокупных доходах страховщика составил 8,0%. Это позитивная тенденция, для развития которой необходимо проанализировать факторы, повлиявшие на формирование прибыли страховщика и определить резервы закрепления и развития данной тенденции. 1. Совокупные поступления в виде страховых-брутто премий в отчетном периоде составили 247 179 тыс. руб. и по сравнению с данными предыдущего года сократились на 7% (стр. 1 гр. 7). При этом произошло увеличение объема страховых премий на 5% (стр. 2 гр. 7), переданных в перестрахование, по сравнению с прошлым периодом. В текущем периоде в совокупных страховых-брутто премий доля перестраховщиков составила 66% (стр. 2 гр. 3) против 58% (стр. 2 гр. 5) в прошлом году. Собственное удержание страховщика — страховые премии-нетто — сократилось на 25% (стр. 3 гр. 7) по сравнению с прошлым периодом. Таким образом, зависимость страховой организации от контрагента-перестраховщика увеличилась. Эту ситуацию не следует относить к критической, но она требует особого внимания к взаимоотношениям с перестраховщиками, к их надежности. 2. Изменение резерва незаработанной премии в текущем периоде отнесено в доходы страховщика. В общей сумме поступлений они составили 17% (стр. 4 гр. 3). Данный факт свидетельствует о более сбалансированном формировании страхового портфеля в отчетном периоде, в том числе уменьшении убыточных страховых операций и тщательной резервной политике страховщика. В результате заработанная премия отчетного периода увеличилась по сравнению с предыдущим периодом на 17% (стр. 5 гр. 7). 3. Увеличение объема перестраховочных операций обусловило увеличение величины вознаграждения перестрахователя в отчетном периоде по сравнению с предыдущим периодом на 5% (стр. 6 гр. 7), что пополнило доходную базу страховой организации. 4. Доходы по инвестиционным операциям снизились в отчетном периоде по сравнению с предыдущим на 20% (стр. 7 гр. 7). В совокупных поступлениях отчетного периода доход от инвестиционных операций составил 6% (стр. 7 гр. 3). В предыдущем периоде данный показатель составлял 9% (стр. 7 гр. 5) в совокупных поступлениях. Таким образом, инвестиционный потенциал страховщика недостаточно активизирован. 5. Страховые выплаты в объеме совокупных расходов страховщика остались на уровне предыдущего периода — 43% (стр. 9 гр. 3 и 5). При этом абсолютное отклонение по страховым выплатам отчетного периода сократилось на 9% (стр. 9 гр. 7). Это положительная тенденция. 6. Положительным фактом деятельности страховой организации является сокращение расходов по заключению договоров страхования (прямые расходы) на 20% (стр. 10 гр. 7) и управленческих расходов (накладные расходы) на 10% (стр. 11 гр. 7). Хотя в общей сумме затрат отчетного периода управленческие расходы незначительно, но возросли — на 1% (стр. 11 гр. 3) по сравнению с предыдущим периодом. По результатам анализа можно сделать следующий вывод: положительный финансовый результат отчетного периода — чистая прибыль в сумме 15 957 тыс. руб. — может быть использован на погашение убытка в сумме 5328 тыс. руб. предыдущего периода, тем самым страховая организация восстановит свое устойчивое положение на страховом рынке. Направлениями дальнейшего развития страховой организации и укрепления ее финансового состояния являются: · увеличение совокупных поступлений за счет дополнительного охвата страхователей, заключения дополнительных договоров страхования, продолжения действующих договоров страхования; · контроль надежности перестраховщиков как контрагентов по ведению страховых операций; · повышение безубыточных видов страхования в составе страхового портфеля; · активизация операций по инвестированию средств в доходные активы; · уменьшение расходов страховщика, особенно, в части статей управленческих расходов. Пример 10.2. За отчетный период страховые премии по договорам страхования, сострахования и договорам, принятым в перестрахование, составили 62 988 тыс. руб.; страховые выплаты — 36 724 тыс. руб. Доля участия перестраховщиков в страховых выплатах — 10 345 тыс. руб. Требуется рассчитать коэффициенты K 1 и K 2. Решение

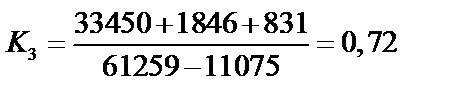

Без передачи рисков в перестрахование значение убыточности страховых операций для страховщика увеличивается на 16%, что свидетельствует о целесообразности перестрахования. Пример 10.3. За отчетный период страховой организацией по претензиям страхователей, достоверность которых подтверждена, были оплачены страховые выплаты в сумме 33 450 тыс. руб. Увеличение резервов убытков на конец отчетного периода составило 1846 тыс. руб. Расходы по урегулированию составили 831 тыс. руб. Страховые премии поступили в сумме 61 259 тыс. руб. Увеличение резерва незаработанной премии к концу отчетного периода составило 11 075 тыс. руб. Требуется рассчитать коэффициент K 3. Решение

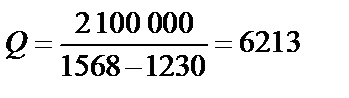

т.е. 72% из поступивших страховых премий уходит на выплату страхового возмещения. По практике ведения страховых операций высокой считается убыточность, превышающая 85—90%. Пример 10.4. Требуется определить безубыточный объем деятельности страховой организации при следующих данных: страховая премия на договор страхования — 1500 руб.; средний доход по инвестициям на договор страхования — 68 руб.; средний доход = 1500 + 68 = 1 568 руб.; переменные расходы на договор — 1230 руб.; совокупные постоянные расходы — 2 100 000 руб. Решение Получаем В формате маржинального подхода составим отчет о доходах: доходы = 1568 × 6213 = 9 741 984 руб.; переменные затраты = 1230 × 6213 = 7 641 990 руб.; маржинальный доход = 9 741 984 – 7 641 990 = 2 100 000 руб.; постоянные затраты = 2 100 000 руб.; прибыль = 0. Пример 10.5. Для страховой организации из предыдущего примера в течение текущего периода фактический объем поступлений от продажи страховых услуг составил 27 000 000 руб.; поступления от инвестиций составили 1 350 000 руб. Требуется рассчитать поступления. Решение Фактически за период поступления составили: общий объем поступлений = 27 000 000 + 1 350 000 = 28 350 000 руб.; безубыточный объем поступлений = 1568 руб./договор × 6213 договоров = 9 741 984 руб.; ЗПФ = 28 350 000 – 9 741 984 = 18 608 016 руб.; ЗПФ% = 18 608 016/28 350 000 × 100% = 66%, т.е. уровень дохода может быть снижен на 66%, прежде чем будет достигнута точка безубыточности. Пример 10.6. Рассчитаем значение операционного рычага, используя вышеприведенные данные примеров анализа безубыточности, если фактическое число договоров страхования составляет 20 000 ед. Решение

Тогда: · если поступления увеличатся на 5%, то прибыль возрастет на 2,27 × 5% = 11,35%; · если поступления сократятся на 5%, то прибыль сократится на 11,35%. Задачи Задача 1. Анализ структуры и динамики доходов и расходов страховой организации. По нижеприведенным данным (табл. 10.5) в соответствии с выбранным вариантом проведите: 1) анализ структуры и динамики доходов, расходов и прибыли (до налогообложения) страховой организации (результаты представьте в форме, приведенной выше в табл. 10.3, сформулируйте выводы); 2) анализ динамики убыточности договоров страхования (результаты представьте в табл. 10.6 и по результатам анализа сформулируйте выводы). Таблица 10.5 Показатели деятельности страховой организации

(*) Изменение страховых резервов, показанное со знаком «+», означает уменьшение (возврат) резерва на отчетную дату и увеличивает финансовый результат, т.е. признается доходом; со знаком «–» — означает увеличение резерва на отчетную дату и уменьшает финансовый результат, т.е. признается расходом. (**) Изменение доли участия перестраховщиков в страховых резервах, показанное со знаком «+», означает увеличение доли в страховых резервах на отчетную дату и увеличивает финансовый результат, т.е. признается доходом; со знаком «–» — означает уменьшение доли в страховых резервах на отчетную дату и уменьшает финансовый результат, т.е. признается расходом. Таблица 10.6 Динамика показателей убыточности страховых операций

Задача 2. Формирование бизнес-плана страховой организации. При разработке бизнес-плана используют показатели активов, пассивов, доходов, расходов. В основе формирования доходов и расходов используются данные о структуре страховой премии, которую определяют по актуарным расчетам и включают в состав документов при получении лицензии. В доходной части отражаются поступления страховых платежей по договорам страхования и доли участия перестраховщиков в страховых выплатах. В расходной части — страховые выплаты и страховые премии, переданные в перестрахование. Расходная часть составляется на основе структуры тарифной ставки. Это означает, что планирование расходов по всем статьям проводится в той доле от суммы страховых взносов, которая заложена на эти цели в тарифной ставке (например, если плановая сумма поступлений страховых взносов составляет 1 млн руб., а структура страховой ставки предусматривает, что нетто-ставка составляет 50%, то на страховые выплаты (покрытие убытков) должно быть предусмотрено 500 тыс. руб.). Экономическая целесообразность плана расширения страховых услуг определяется положительным финансовым результатом по дополнительным видам страхования и увеличением запаса платежеспособности страховщика. Задание. Разработайте бизнес-план по страхованию на год согласно приложениям 10 к Положению, утвержденному приказом МФ РФ от 11 апреля 2006 г. № 60н «Об утверждении Положения о требованиях к заявлению, сведениям и документам, представляемым для получения лицензии на осуществление деятельности субъектов страхового дела» (в ред. приказа Минфина РФ от 18 июня 2008 г. № 61н) Страховая организация, осуществляющая страховую деятельность более года, планирует расширить состав страхового портфеля и получить лицензию на четыре вида страхования, которые характеризуются данными, приведенными в табл. 10.7. Таблица 10.7 Данные для задачи 3

По каждому виду страхования предполагается передача части риска в перестрахование на условиях квотного перестрахования с долей участия перестраховщиков в размере 30%. 1. Рассчитайте величину собственных средств страховой организации на отчетную дату по данным баланса страховой организации (табл. 10.8). Таблица 10.8 Данные баланса страховой организации для задачи 3

2. Сформируйте бизнес-план по страхованию (табл. 10.9), используя исходные данные и требования Положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденного приказом Министерства финансов РФ от 2 ноября 2001 г. № 90н. В соответствии с требованиями указанного Положения для видов страхования иных, чем страхование жизни, применяется коэффициент 0,16, для страхования жизни — 0,05. Таблица 10.8 Бизнес-план по страхованию на ____ год

3. Определите финансовый результат и собственные средства страховой организации на конец планируемого года в связи с проведением данных видов страхования. 4. На основе расчета и сопоставления фактической и нормативной маржи платежеспособности определите отклонение фактического размера маржи платежеспособности, сформулируйте выводы о целесообразности расширения страхового портфеля страховщика. В качестве фактической маржи платежеспособности принимается величина собственных средств, соответственно, на последнюю отчетную дату (см. табл. 10.7) и на конец планируемого периода (табл. 10.9). В качестве нормативной маржи платежеспособности принимается нормативно установленный минимальный размер уставного капитала. Таблица 10.9 Величина средств

Кейсы Кейс 1. Классификация доходов и расходов страховой организации. Ознакомьтесь с экономической ситуацией, представленной в пунктах 1) — 42). В системе бухгалтерского учета страховой организации регистрируются следующие статьи доходов и расходов: 1) страховые премии (взносы) по договорам страхования; 2) страховые премии (взносы) по договорам (рискам), принятым в перестрахование; 3) оплата услуг по изготовлению страховых свидетельств (полисов), квитанций, бланков строгой отчетности и иных подобных документов; 4) суммы уменьшения (возврата) страховых резервов, образовавшихся в предыдущие отчетные периоды, с учетом изменения доли перестраховщиков в страховых резервах; 5) суммы увеличения страховых резервов с учетом изменения доли перестраховщиков в страховых резервах; 6) возврат части страховых премий (взносов) в случаях, предусмотренных законодательством и (или) условиями договора 7) полученные вознаграждения и тантьемы по договорам, переданным в перестрахование; 8) расходы, связанные с продажей основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты); 9) затраты на оплату труда работников страховой организации, занятых оформлением документации по заключению договоров страхования; 10) расходы по предупредительным мероприятиям; 11) суммы дебиторской задолженности по операциям страхования, перестрахования; 12) суммы прочей дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; 13) доходы от реализации перешедшего к страховщику в соответствии с законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб; 14) вознаграждения за оказание услуг страхового агента и (или) страхового брокера; 15) выкупные суммы по договорам страхования, перестрахования в случаях, предусмотренных законодательством и (или) условиями договора; 16) страховые выплаты по договорам страхования и рискам, переданным в перестрахование; 17) суммы страховых премий (взносов) по договорам, переданным в перестрахование; 18) проценты и доходы по облигациям, депозитам, векселям, государственным ценным бумагам; 19) отчисления на социальные нужды по оплате труда работников страховой организации, занятых оформлением документации по заключению договоров страхования; 20) суммы полученных процентов, начисленных на депо премий по договорам, переданным в перестрахование; 21) суммы, уплаченные в связи с выставление регрессных исков; 22) суммы процентов, уплаченных на депо премий по рискам, переданным в перестрахование; 23) оплата услуг специалистов (экспертов, сюрвейеров, аварийных комиссаров, юристов и др.), привлекаемых для оценки страхового риска, урегулирования страховых выплат; 24) суммы кредиторской задолженности по операциям страхования, перестрахования; 25) доходы в виде вознаграждений, полученных за оказание услуг страхового агента, сюрвейера и аварийного комиссара; 26) расходы, связанные с выбытием основных средств и иных активов по причине непригодности к дальнейшей эксплуатации, морального износа и прочего списания; 27) оплата услуг актуариев; 28) отчисления на социальные нужды по оплате труда административно-управленческого персонала; 29) оплата услуг организаций по выдаче справок, заключений, статистических данных и т.п.; 30) амортизационные отчисления и расходы на ремонт основных средств общехозяйственного назначения; 31) оплата инкассаторских услуг; 32) поступления, связанные с оказанием дру

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 503; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.2 (0.013 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

— средний доход, приходящийся на договор страхования (средняя страховая премия (взнос) + средний доход по инвестициям);

— средний доход, приходящийся на договор страхования (средняя страховая премия (взнос) + средний доход по инвестициям);  — переменные расходы, приходящиеся на договор страхования, или удельные переменные расходы (средняя величина страховой выплаты; средняя величина расходов по заключению договоров страхования; вознаграждение страховым посредникам; средняя величина расходов по урегулированию убытков и т.п.).

— переменные расходы, приходящиеся на договор страхования, или удельные переменные расходы (средняя величина страховой выплаты; средняя величина расходов по заключению договоров страхования; вознаграждение страховым посредникам; средняя величина расходов по урегулированию убытков и т.п.).

— совокупные поступления (совокупные страховые платежи + совокупный доход от инвестиций);

— совокупные поступления (совокупные страховые платежи + совокупный доход от инвестиций);  — совокупные переменные расходы.

— совокупные переменные расходы.

—число договоров страхования, поступления от продажи которых покрывают совокупные расходы организации;

—число договоров страхования, поступления от продажи которых покрывают совокупные расходы организации;  —постоянные расходы (арендные и коммунальные платежи, реклама, заработная плата управленческого персонала и т.п.).

—постоянные расходы (арендные и коммунальные платежи, реклама, заработная плата управленческого персонала и т.п.). . При увеличении поступлений сверх точки безубыточности маржинальный доход покрывает совокупные постоянные расходы и отражает потенциал по получению прибыли:

. При увеличении поступлений сверх точки безубыточности маржинальный доход покрывает совокупные постоянные расходы и отражает потенциал по получению прибыли:

— прибыль (см. подпараграф 10.1.3, пример 10.4).

— прибыль (см. подпараграф 10.1.3, пример 10.4).

,

, договоров страхования, т.е. страховая организация начнет зарабатывать при заключении числа договоров, превышающего 6213.

договоров страхования, т.е. страховая организация начнет зарабатывать при заключении числа договоров, превышающего 6213.