Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет тарифов по страхованию жизни

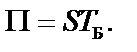

Так же как и во многих видах рискового страхования, страховая премия в страховании жизни получается путем умножения страховой суммы на брутто-тариф:

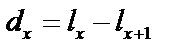

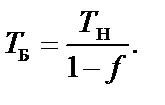

В свою очередь брутто-тариф (брутто-ставка) рассчитывается исходя из нетто-ставки и доли нагрузки, как указано выше. Если договор одновременно предусматривает страхование по нескольким страховым рискам, страховая премия по договору получается путем сложения премий по всем страховым рискам. Расчет нетто-ставок по страхованию жизни производится с учетом смертности застрахованных и гарантированной доходности, начисляемой на накопления по договору страхования. Вероятности смерти и дожития застрахованных оцениваются по таблицам смертности, которые составляются на основе демографических данных, полученных в ходе переписи населения страны (региона) или анализа совокупности застрахованных в конкретной страховой компании. В таблицах смертности для каждого возраста х лет (от 0 до предельного возраста таблицы смертности ω лет) указывается: lx — количество доживающих до этого возраста из первоначальной совокупности 100 000 человек; dx — количество умирающих при переходе к следующему возрасту (х + 1 год), Гарантированная доходность по договору страхования жизни обычно задается в процентах годовых (i % годовых). Ее учет при расчете тарифов производится с помощью коэффициента дисконтирования

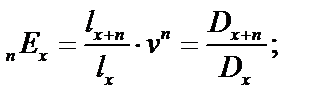

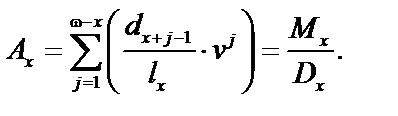

Также для упрощения формул используются особые технические показатели — так называемые коммутационные функции, которые рассчитываются по следующим зависимостям:

где w — предельный возраст таблицы смертности. Пример таблицы смертности, а также значения дисконтирующего коэффициента и коммутационных функций, которые следует использовать при решении задач, приведены в ч. 1 приложения 3. Используя коммутационные функции, можно записать основные формулы для расчета единовременных нетто-ставок по страхованию на дожитие и на случай смерти. а) единовременная нетто-ставка по страхованию на дожитие лица в возрасте х лет на срок n лет:

б) единовременная нетто-ставка по страхованию на случай смерти лица в возрасте х лет на срок n лет (выплата производится в конце года, в котором наступила смерть):

в) единовременная нетто-ставка по пожизненному страхованию на случай смерти лица в возрасте х лет (выплата производится в конце года, в котором наступила смерть):

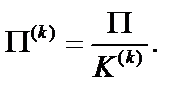

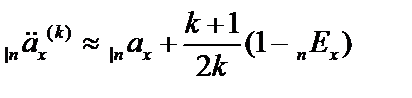

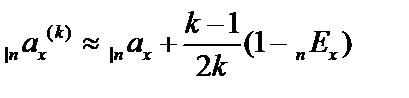

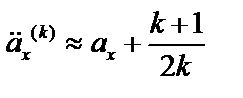

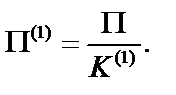

В страховании жизни часто предусматривается уплата премии в рассрочку в течение нескольких лет. В этом случае размер взносов П(k), уплачиваемых k раз в год в течение определенного периода уплаты взносов, получается путем деления единовременной премии П на соответствующий коэффициент рассрочки K (k):

Этот коэффициент рассрочки представляет собой немедленный аннуитет пренумерандо для этого лица на срок уплаты взносов (табл. 9.1, 9.2). Так, коэффициент рассрочки для лица в возрасте х лет при уплате взносов k раз в год в течение r лет будет рассчитываться по формуле соответствующего дробленого анннуитета пренумерандо:

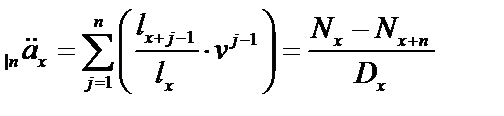

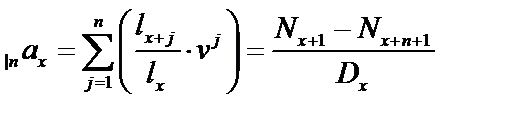

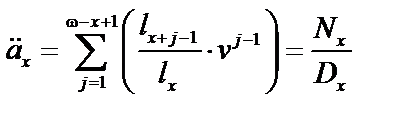

Таблица 9.1 Формулы для расчета единичного аннуитета для лица в возрасте х лет с выплатой один раз в год

Таблица 9.2 Формулы для расчета единичного дробленого аннуитета для лица в возрасте х лет, выплачиваемого k раз в год

При решении предлагаемых задач можно использовать материалы гл. 5 «Актуарные расчеты» учебника «Страхование» под ред. Л. А. Орланюк-Малицкой и С. Ю. Яновой. Также при решении задач можно использовать Методику расчета тарифных ставок по рисковым видам страхования, утвержденную распоряжением Росстрахнадзора от 8 июля 1993 г. № 02-03-36. Примеры решения задач Пример 1. Страховая (брутто) премия по договору страхования составляет 2000 руб., в том числе 1000 руб. приходится на рисковую премию. В структуре тарифа заложена нагрузка в размере 20% от брутто-премии. Какова величина рисковой надбавки и нетто-премии по данному договору? Решение По условиям задачи нам известны следующие данные: ПБ = 2000 руб.; ПО = 1 000 руб.; f = 20%. Нетто-премию можно найти, если вычесть нагрузку из брутто-премии:

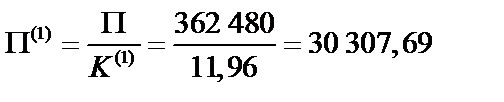

ПБ = ПН + Н Þ ПН = ПБ – Н. Величина нагрузки определяется исходя из величины брутто-премии и доли нагрузки: Н = ПБ × f = 2000 × 0,2 = 400 руб. Тогда нетто-премия составит ПН = 2000 – 400 = 1600 руб. Нетто-премия состоит из рисковой премии (основной части нетто-премии) и рисковой надбавки. Тогда рисковая надбавка может быть определена, если вычесть из нетто-премии ее основную часть (рисковую премию): ПР = ПН – ПО = 1600 – 1000 = 600 руб. Пример 2. В Великобритании до 1990-х гг. одной из наиболее распространенных схем погашения ипотечного кредита являлся вариант in fine, предусматривающий погашение всей суммы кредита единовременно в конце срока. При этом оплата процентов производилась регулярно в течение всего срока пользования кредитом. Самой популярной формой гарантий по такому кредиту являлось страхование жизни заемщика. Оно представляло собой смешанное страхование жизни на весь срок кредита со страховой суммой, соответствующей сумме кредита, которую заемщик должен уплатить банку в конце срока. Заемщик, внося ежегодные страховые взносы, постепенно накапливал по договору страхования средства для погашения кредита. Если заемщик преждевременно умирал, кредит погашался за счет страховой выплаты на случай смерти. Страховая компания рассчитывала тарифы по страхованию жизни исходя из нормы доходности 5% годовых и доли нагрузки в брутто-ставке 5%. Требуется определить, какова величина ежегодного страхового взноса по договору смешанного страхования жизни, служащего гарантией по ипотечному кредиту, выданному человеку в возрасте 35 лет на срок 20 лет и предусматривающему погашение в размере 800 000 у.е. в конце срока. Решение Ежегодный страховой взнос может быть рассчитан путем деления единовременной премии на коэффициент рассрочки:

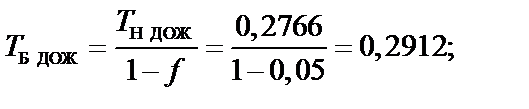

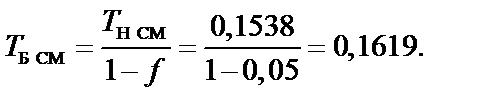

Единовременная брутто-премия по договору Прассчитывается как сумма брутто-премий по всем рискам, включенным в договор. В смешанном страховании жизни таких риска два: дожитие до конца срока страхования и смерть в течение срока страхования: П = ПДОЖ + ПСМ. Единовременная брутто-премия по каждому риску рассчитывается как произведение страховой суммы на брутто-ставку по договору. Страховая сумма здесь одинакова для всех рисков и составляет 800 000 у.е. Брутто-ставка по каждому риску рассчитывается по формуле

Единовременные нетто-ставки определяются по специальным формулам с использованием коммутационных функций, значения которых можно взять из таблицы в ч. 1 приложения 3. Единовременная нетто-ставка по риску дожитие:

Единовременная нетто-ставка по страхованию на случай смерти:

Единовременные брутто-ставки:

Единовременные брутто-премии по рискам: ПДОЖ = SТ Б ДОЖ = 800 000 × 0,2912 = 232 960 у.е.; ПСМ = SТ Б СМ = 800 000 × 0,1619 = 129 520 у.е. Единовременная брутто-премия по договору: П = ПДОЖ + ПСМ = 232 960 + 129 520 = 362 480 у.е. По условиям задачи предусмотрены ежегодные взносы, уплачиваемые один раз в год в течение всего срока страхования, поэтому коэффициент рассрочки рассчитывается как годовой аннуитет пренумерандо для лица в возрасте 35 лет на срок 20 лет:

Размер ежегодного взноса:

Задачи Первые три задачи посвящены анализу структуры страховой премии, последующие — расчету тарифов по страхованию жизни.

Задача 1. Страховая (брутто) премия по договору составляет 2000 руб. Какое комиссионное вознаграждение без учета налогообложения будет начислено страховому агенту за заключение такого договора, если в структуре брутто-тарифа нагрузка равна 20%, а комиссионное вознаграждение составляет половину нагрузки? Задача 2. Брутто-тариф по типовому страховому продукту составляет 2% от страховой суммы. По решению руководства компании для стимулирования продаж этого продукта размер комиссионного вознаграждения по нему был увеличен в два раза. В результате брутто-тариф составил 2,2%. Какой размер комиссионного вознаграждения был первоначально заложен в структуре тарифа? Задача 3. По договору страхования со страховой суммой 1 200 000 руб. страхователь уплатил 19 200 руб. страховой премии. Страховому агенту в качестве вознаграждения за заключение данного договора было начислено без учета налогообложения 3840 руб. На покрытие расходов на ведение дела страховой компании из уплаченных страхователем средств было удержано 1920 руб. По договорам данного типа формирование плановой прибыли страховая компания не предусматривала. Определите страховой (брутто) тариф и структуру тарифной ставки по данному типу договоров. Задача 4. Глава семьи в возрасте 40 лет заключил договор срочного страхования на случай смерти на страховую сумму 2 млн рублей на срок 15 лет. Тарифы страховой компании, куда он обратился, были рассчитаны исходя из нормы доходности 5% процентов годовых и включали нагрузку в размере 10% от брутто-ставки. Какую единовременную премию уплатил глава семьи по такому договору? Задача 5. Клиент в возрасте 45 лет располагает суммой в размере 250 тыс. руб. Он хотел бы заключить договор смешанного страхования жизни на 10 лет. Тарифы страховой компании, куда он обратился, были рассчитаны исходя из нормы доходности 5% годовых и включали нагрузку в размере 7% от брутто-ставки. а) На какую страховую сумму можно заключить такой договор смешанного страхования, предусматривающий единовременную уплату премии? б) Какую сумму клиент смог бы накопить, если вместо договора смешанного страхования он поместил бы эти деньги на банковский депозит с такой же доходностью и на тот же срок? в) На какую страховую сумму он может заключить договор пожизненного страхования на случай смерти с такой же единовременной премией? Задача 6. Человек в возрасте 30лет обратился в страховую компанию для заключения договора страхования жизни, гарантирующего доходность 5% годовых. Для выбранного им договора единовременная страховая премия составила 60 тыс. руб. Это показалось клиенту слишком дорого, и он захотел уплачивать премию в рассрочку либо ежеквартально, либо ежемесячно в начале каждого периода в течение 15 лет. Менеджер страховой компании пересчитал величину взносов для интересующих клиента условий.

а) Какова будет величина ежеквартально взноса? б) Какова будет величина ежемесячного взноса? в) Сколько клиент переплатит по сравнению с единовременной уплатой премии при уплате ежеквартальных взносов и ежемесячных взносов? Задача 7. Рассчитайте величину ежегодного страхового взноса, который должен будет уплачивать человек, заключивший в возрасте 30 лет договор пожизненного страхования на случай смерти на страховую сумму 5 млн руб. Ежегодные взносы подлежат уплате в течение всего срока страхования в начале каждого года. Страховая компания рассчитывала тарифы по страхованию жизни исходя из следующих данных: норма доходности — 5% годовых, доля нагрузки в брутто-ставке — 8%. Задача 8. К моменту выхода на пенсию в возрасте 65лет человек накопил сумму в размере 2 млн руб. На эти деньги он решил приобрести договор страхования пожизненной ренты (пожизненный аннуитет), предусматривающий ежегодные выплаты в конце каждого года. В негосударственном пенсионном фонде, куда он обратился, расчет пенсии производился исходя из гарантированной нормы доходности 5% и с учетом нагрузки 5%. а) Какова будет расчетная величина ежегодной пенсии для этого человека? б) Какова будет расчетная величина ежемесячной пенсии, если он выберет выплату пенсии раз в месяц в конце каждого месяца? Кейсы Кейс 1. Анализ портфеля договоров. Страховая компания разработала и ввела в действие с 1 января 2010 г. новый коробочный продукт, предусматривающий упрощенную тарификацию. Он был ориентирован на страхование по одному виду риска однотипных объектов стоимостью от 1 до 4 млн руб. по одному страховому риску. По каждому договору мог быть застрахован только один объект. Ко всем объектам применялась единый страховой тариф 0,9%. Страховая премия уплачивалась единовременно в момент заключения договора. Нагрузка, покрывающая расходы страховой компании на заключение и сопровождение договоров, составляла 10% от страховой премии. Сводный отчет о договорах, заключенных в 2010 г., приведен в табл. 9.3. Все договоры заключались на срок 1 год. Досрочных прекращений договоров не было. Расходы страховой компании, связанные с заключением и сопровождением договоров, составили 6 млн руб. Таблица 9.3 Отчет о договорах, заключенных в 2010 г.

Эпизод 1. Общий анализ показателей по портфелю в целом. В конце 2011 г., когда все договоры, заключенные в 2010 г., закончились, страховая компания решила провести анализ результатов (другие договоры, не закончившиеся на момент проведения анализа, не учитывались). На момент проведения анализа (на 31 декабря 2011 г.) предполагается, что все страховые случаи по закончившимся договорам заявлены и окончательная сумма убытков по этим страховым случаям известна точно. а) Рассчитайте следующие абсолютные показатели по портфелю договоров, заключенных в 2010 г.:

б) Рассчитайте следующие средние и относительные показатели по портфелю договоров, заключенных в 2010 г.:

в) Какой вывод по результатам анализа общих показателей по портфелю в целом можно сделать относительно достаточности применяемых страховых тарифов? Эпизод 2. Анализ по категориям договоров. Несмотря на то что в целом по портфелю наблюдалось превышение собранных премий над выплатами и расходами, страховая компания решила более детально исследовать портфель и проанализировать результаты по объектам, относящимся к разным интервалам страховых сумм. Для анализа были выделены 3 интервала страховых сумм:

а) Рассчитайте отдельно для каждого из указанных интервалов страховых сумм следующие абсолютные показатели:

б) Рассчитайте отдельно для каждого из указанных интервалов страховых сумм средние и относительные показатели, перечисленные в п. «б» эпизода 1. в) Какие выводы по результатам анализа показателей по интервалам страховых сумм можно сделать относительно достаточности применяемых страховых тарифов? Какие меры в части андеррайтинга, тарификации и перестрахования можно принять для устранения выявленных проблем? г) Рассчитайте страховые тарифы для каждого из указанных интервалов страховых сумм по рекомендуемой методике, при условии что компания планирует увеличить количество застрахованных объектов в каждом интервале на 20%. Кейс 2. Коттеджный поселок. Эпизод 1. В течение нескольких лет в коттеджном поселке, состоящем из 250 однотипных деревянных домов, происходило в среднем 2 пожара в год. Поскольку дома расположены на достаточно большом расстоянии друг от друга, в результате одного пожара полностью сгорал только один дом. Жители данного поселка решили сформировать фонд взаимопомощи, из которого будут производиться выплаты тем, у кого сгорел дом. Размер фонда был рассчитан только исходя из средней годовой вероятности пожара и средней стоимости дома, которая составляет 1 500 000 руб. а) Какова величина фонда взаимопомощи, который был сформирована на первый год? б) Какова величина единого страхового взноса с каждого дома? в) Какова вероятность того, что собранных за один год средств, хватит на выплаты всем пострадавшим от пожара в течение года? г) Какова вероятность того, что в течение года не произойдет ни одного пожара? Эпизод 2. В результате первого года работы фонда оказалось, что собранных средств не хватило на все выплаты, так как количество пожаров в поселке из-за действия случайности несколько превысило среднегодовое. Поэтому было решено на следующий год увеличить страховой взнос с тем расчетом, чтобы собранных средств хватало на все выплаты с вероятностью 0,9. а) Какую сумму необходимо собрать на второй год в фонде, чтобы суметь с заданной вероятностью произвести все выплаты по пожарам, которые могут произойти в этом году? б) Какова стала величина взноса с каждого дома на второй год? в) На сколько процентов взнос за второй год больше взноса за первый год? Примечание. В этом эпизоде страховой взнос рассчитывается не просто исходя из средних значений (как это было в эпизоде 1), а с учетом возможных случайных отклонений фактического количества пожаров от ожидаемого (среднего) значения. Для этого следует определить, какое количество пожаров не будет превышено с заданной степенью вероятности (в данном примере — 0,9). Умножив полученное количество пожаров на среднюю стоимость дома, найдем необходимый размер страхового фонда, которого с вероятностью 0,9 хватит на все выплаты. Поделив величину данного фонда поровну на всех участников, получим размер взноса с каждого участника. Определить количества пожаров, которое не будет превышено с некоторой заданной степенью вероятности, можно на основе модели биномиального распределения. Применительно к данной задаче эта модель может быть описана так. У нас имеется n домов, каждый из которых с вероятностью р может сгореть в течение года. По условиям задания вероятность того, что из n домов в течение года сгорит не больше m домов, должна быть не менее 0,9. Нам надо найти число m. Для решения можно воспользоваться таблицей биномиального распределения (ч. 2 приложения 3). Например, если у нас поселок состоит из n = 300 домов и вероятность пожара в доме в течение года составляет p = 0,01, то согласно биномиальному распределению можно утверждать, что с вероятностью 0,917 количество пожаров, вызванных случайными причинами, в этом поселке не превысит m = 5. Эпизод 3. На следующий год, оценив успешный опыт работы фонда взаимопомощи, к нему захотели присоединиться другие такие же поселки с аналогичными домами и степенью риска. В результате количество участников фонда увеличилось до 400. Размер ежегодного взноса был пересчитан. а) Какова стала величина взноса с каждого дома на третий год? Почему изменилась величина взноса? б) Какова сумма средств, собранных за третий год? в) На сколько процентов взнос за третий год больше взноса за первый год? Эпизод 4. Через некоторое время одна страховая компания предложила застраховать данный коттеджный поселок от пожаров. Несмотря на то что с каждого взноса она отчисляла 10% для покрытия своих расходов и выплаты комиссионного вознаграждения агентам, размер предложенной ей страховой премии с каждого дома оказался ниже взноса в фонд взаимопомощи. Поэтому владельцы домов решили застраховать свои дома в этой компании и отказаться от формирования фонда взаимопомощи. а) Какой страховой (брутто) тариф предложила страховая компания по страхованию данных строений, если она рассчитывала свои тарифы по рекомендуемой Методике расчета тарифных ставок по рисковым видам страхования с гарантией безопасности 98% и планировала застраховать в этом регионе 2000 строений? Какую долю в структуре брутто-ставки составляют основная часть нетто-ставки, рисковая надбавка, нагрузка? б) Какую величину страховой премии должен был бы заплатить владелец дома стоимостью 1 500 000 руб.? Сколько средств из уплаченной им премии пошло бы в страховой фонд, управляемый данной страховой компанией? Эпизод 5. На следующий год в этот поселок пришли представители другой страховой компании. Данная компания проводила агрессивную политику, направленную на захват рынка, и рассчитывала застраховать в этом регионе 4000 строений. Для мотивации страховых агентов она выплачивала более высокое комиссионное вознаграждение, поэтому нагрузка в ее тарифах составляла 15%. Поскольку ее руководство было более склонно к риску, для расчетов по рекомендуемой Методике расчета тарифных ставок по рисковым видам страхования была выбрана гарантия безопасности 90%. а) Какую величину страховой премии предложила эта компания? б) Какие аргументы «за» и «против» страхования в первой и во второй компании могли бы учитываться владельцами домов при выборе страховщика, если все условия договоров страхования, кроме величины премии, в этих двух компаниях одинаковы? в) Что могла бы сделать первая компания, чтобы успешно конкурировать со второй компанией? Тесты Вопрос 1. Страховой тариф зависит: 1) от характеристик объекта страхования; 2) от величины страховой премии; 3) от степени страхового риска; 4) от величины страховой выплаты. Вопрос 2. Рисковая надбавка входит в состав: 1) нетто-ставки; 2) нагрузки; 3) брутто-ставки. Вопрос 3. Страховые тарифы по добровольным видам страхования рассчитываются: 1) органами страхового надзора; 2) страховщиком или объединениями страховщиков; 3) страхователем; 4) независимыми экспертами. Вопрос 4. Нетто-ставка служит: 1) для формирования прибыли страховой организации; 2) для финансирования расходов страховщика, связанных с формированием и использованием страхового фонда; 3) для формирования страхового фонда, предназначенного для страховых выплат. Вопрос 5. При увеличении гарантии безопасности доля основной части в нетто-ставке: 1) увеличится; 2) уменьшится; 3) не изменится. Вопрос 6. В результате анализа результатов по страховому портфелю за год было установлено, что по сравнению с предыдущими периодами средний убыток по страховому случаю увеличился на 20%. При этом количество договоров и страховых случаев, а также страховые суммы оставались на прежнем уровне. Чтобы учесть подобные изменения, было принято решение пересчитать страховые тарифы. В результате в новых тарифах изменилась: 1) брутто-ставка; 2) доля нагрузки в брутто-ставке; 3) основная часть нетто-ставки; 4) рисковая надбавка; 5) нетто-ставка. Вопрос 7. Договор страхования, премия по которому составляла 24 000 руб., был заключен 01.05.2012 г. Премия уплачивалась четырьмя равными взносами с интервалами 3 месяца. Первый взнос был уплачен при заключении договора. Договор действовал в течение всего срока страхования. По состоянию на 31.12.2012 г.: 1) подписанная премия составляет 14 000 руб., заработанная премия — 24 000 руб., полученная — 18 000 руб.; 2) подписанная премия составляет 18 000 руб., заработанная премия — 14 000 руб., полученная — 24 000 руб.; 3) подписанная премия составляет 24 000 руб., заработанная премия — 14 000 руб., полученная — 18 000 руб.; 4) подписанная премия составляет 24 000 руб., заработанная премия — 18 000 руб., полученная — 14 000 руб.; 5) подписанная премия составляет 18 000 руб., заработанная премия — 24 000 руб., полученная — 14 000 руб. Вопрос 8. При одинаковых используемых таблицах смертности и норме доходности: 1) величина аннуитета пренумерандо больше величины аннуитета постнумерандо; 2) величина аннуитета пренумерандо меньше величины аннуитета постнумерандо; 3) величина аннуитетов пренумерандо и постнумерандо одинакова. 9.5. Контрольные вопросы и задания 1. Назовите, из каких основных частей состоит страховая премия. 2. Укажите, чем отличается рисковая премия от рисковой надбавки. 3. Что такое гарантия безопасности? Как она определяется? 4. Почему у разных компаний могут отличаться тарифы по страхованию одинаковых рисков? 5. В страховой компании по сравнению с прошлым годом количество страховых случаев по виду страхования увеличилось в полтора раза, однако руководство компании и специалистов по данному виду страхования это не расстроило. При каких условиях такое отношение оправдано? 6. Укажите, чем отличается убыточность по страховой сумме от коэффициента убытков по страховой премии. 7. По окончании календарного года сумма произведенных выплат по договорам, заключенным в этом году, составила всего половину от суммы премий, полученных по данным договорам. Однако руководство компании дало поручение пересчитать страховые тарифы на следующий год в сторону увеличения. При каких условиях такое решение оправдано? 8. Какие факторы учитываются при расчете страховых тарифов по классическому страхованию жизни? 9. Два человека в возрасте 30 лет и 50 лет застраховались на дожитие и уплатили одинаковые единовременные премии. Кто из них застраховался на бóльшую страховую сумму? У кого из них была бы более высокая страхования сумма, если бы они страховались на случай смерти? 10. Почему при определении величины периодических взносов по страхованию жизни единовременная страховая премия делится не на количество взносов, а на специально рассчитанный коэффициент рассрочки?

Глава 10. Доходы и расходы страховой организации. Бизнес-планирование В результате освоения материала данной главы студенты должны: Знать · основные виды доходов и расходов, сопровождающих страховую деятельность; · назначение классификации доходов и расходов для целей управления, формирования отчетности страховой организации; уметь · формировать и анализировать структуру, динамику показателей финансовых результатов деятельности страховой организации — доходов, расходов, себестоимости и прибыли; · выявлять проблемы убыточности страховых операций при анализе конкретных ситуаций, предлагать способы их решения; · формировать и анализировать показатели управленческой отчетности; · рассчитывать экономические показатели бизнес-плана страховой организации; Владеть · приемами классификации доходов и расходов, формирования финансовых результатов деятельности страховой организации; · методами расчета финансово-экономических показателей (абсолютных, относительных) деловой активности; · приемами поиска, формирования и анализа источников информации о финансовых результатах деятельности страховой организации. 10.1. Методические рекомендации Содержание применяемых понятий и показателей Деятельность страховой организации, как и любого хозяйствующего субъекта, связана с получением доходов, осуществлением расходов и направлена на получение прибыли. Вместе с тем специфика страховой деятельности определяет особый порядок формирования и состава доходов и расходов страховщика. В страховой деятельности существуют два оборота денежных средств: 1) связанный с выполнением непосредственно страховых операций — предоставлением страховой защиты; 2) связанный с выполнением общехозяйственных операций, как и у любого субъекта экономики. С этих позиций показатели финансовых результатов бывают как полные, так и частичные. Доходы страховой организации — совокупная сумма денежных поступлений на счета страховой организации в результате осуществления страховой и иной не запрещенной законодательством деятельности. К доходам, возникающим при проведении страховых операций, относят следующие (ст. 293 НК РФ). 1. Страховые премии (взносы) по договорам страхования, сострахования и перестрахования. При этом страховые премии по договорам сострахования включаются в состав доходов страховщика (состраховщика) только в размере его доли страховой премии, установленной в договоре сострахования. 2. Вознаграждения и тантьемы по договорам перестрахования. Тантьемы (или дополнительная комиссия с прибыли перестраховщика) перестрахователь может получить по результатам прохождения договора перестрахования. Размер тантьемы устанавливается в договоре перестрахования в процентах от прибыли перестраховщика. 3. Вознаграждения от страховщиков по договорам сострахования. По условиям договора сострахования среди его участников часто выделяют ведущего страховщика, который действует на основе доверенности со стороны участников, и в его полномочия входят ведение дела со страхователем, регулирование взаиморасчетов между участниками договора сострахования по страховым премиям, по урегулированию убытка при наступлении страхового случая по основному договору страхования, страховым выплатам. При таких условиях, как правило, ведущему страховщику предусматривается комиссионное вознаграждение в договоре сострахования. 4. Суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование. По условиям договора перестрахования перестраховщик обязуется возместить расходы перестрахователя, которые тот понес в результате наступления страхового случая по договору страхования (основному) в той части, которая была передана в перестрахование. Данные суммы, как правило, поступают страховой организации от перестраховщика после произведенных ею страховых выплат страхователям при наступлении страхового случая, оговоренного в договоре страхования. 5. Вознаграждения за оказание услуг страхового агента. Страховая организация, работающая по договору поручения с другими страховщиками, на определенных условиях передает заключенные ею договоры страхования, выступая в роли страхового агента. Вознаграждение за оказание услуг страхового агента признается в качестве дохода страховщика. 6. Вознаграждения, полученные страховщиком за оказание услуг сюрвейера и аварийного комиссара. Услуги сюрвейера заключаются в осмотре принимаемого в страхование имущества и выдаче заключений об оценке страхового риска. Аварийный комиссар — это эксперт, определяющий причины, характер и размеры убытков при страховом случае. 7. Суммы возврата части страховых премий по договорам перестрахования в случае их досрочного прекращения. Досрочное прекращение договора страхования (основного) регулируется нормами ст. 958 ГК РФ и условиями самого договора. Если риски по договору страхования (основному) были переданы в перестрахование и основной договор был досрочно прекращен, то перестрахователь имеет право на часть страховой премии, уплаченной им перестраховщику. 8. Суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков в страховых резервах. При произведении страховых выплат, которые учитываются как признанные расходы страховой организации в отчетном периоде, происходит уменьшение страховых резервов (резерв по страхованию жизни, резерв заявленных, но неурегулированных убытков) с учетом доли перестраховщика. При отсутствии обязательств по осуществлению страховых выплат, резерв заявленных убытков по договору страхования включается в доход страховщика.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 945; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.86.155 (0.179 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.

.

у.е.

у.е.