Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 7. Страховой случай и страховая выплата

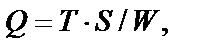

В результате освоения материалов данной главы студенты должны: Знать · основные понятия, термины и правила урегулирования страховых случаев в имущественном и личном страховании; Уметь · рассчитывать страховые выплаты, применяя правила страхования и нормы страхового законодательства; владеть · основными методами и формами применения страховой франшизы, двойного страхования и иных условий страхового договора и правил страхования. 7.1. Методические рекомендации Содержание применяемых терминов и методов урегулирования страховых случаев. Страховой случай — «совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам» (п. 2 ст. 9 Закона «Об организации страхового дела в Российской Федерации»). Страховая выплата — денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая. (п. 3 ст. 10 Закона «Об организации страхового дела в Российской Федерации»). Рассмотрим применяемые методы компенсации ущерба в имущественном страховании. 1. Страхование и возмещение ущерба по действительной стоимости застрахованного объекта (полное страхование):

где Q — сумма страхового возмещения; T — величина фактического ущерба. 2. Страхование по системе пропорциональной ответственности (оговорка average) предполагает, что «если в договоре страхования имущества или предпринимательского риска страховая сумма установлена ниже страховой стоимости, страховщик при наступлении страхового случая обязан возместить страхователю (выгодоприобретателю) часть понесенных последним убытков пропорционально отношению страховой суммы к страховой стоимости» (ст. 949 гл. 48 ГК РФ):

где S — страховая сумма, указанная в договоре; W — действительная стоимость объекта. 3. Страхование по системе первого риска предполагает, что выплата страхового возмещения осуществляется в размере ущерба, но в пределах страховой суммы, установленной в договоре (первый риск):

4. Страхование с условием замены на новое. По этой системе страховщик в случае нанесения полного ущерба обязуется произвести замену пострадавшего застрахованного объекта на аналогичный новый. Страховая сумма является пределом ответственности страховщика. Однако страховщик обязан выплатить страховое возмещение более указанной в договоре страховой суммы, если страхователем были предприняты разумные меры по уменьшению убытка, повлекшие дополнительные расходы, такие расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму (ст. 962 гл. 48 ГК РФ). Примечание. В отношении имущества, используемого страхователем длительное время (недвижимость, оборудование, транспорт и т.п.), принципиальным вопросом при определении страховой выплаты является «износ застрахованного объекта за время эксплуатации». Выплата может осуществляться по восстановительной стоимости с учетом износа или без учета износа объекта. В первом случае при компенсации ущерба в отношении отдельных поврежденных частей застрахованного объекта стоимость их приобретения уменьшается на величину износа. Например, при замене поврежденных в результате ДТП деталей транспортного средства, имеющего износ 30%, возмещаемая стоимость новых установленных деталей уменьшается на 30%. Во втором случае износ объекта не влияет на величину страхового возмещения, и новые детали будут оплачены страховщиком в размере полной стоимости. Применение франшизы. Франшиза (не компенсируемая страховщиком часть убытка страхователя) может вычитаться как из суммы ущерба, так и из суммы рассчитанного страховщиком страхового возмещения, что должно фиксироваться в правилах страхования или страховом договоре. Применяют безусловные франшизы (страховое возмещение всегда уменьшается на сумму франшизы) и условные франшизы (страховщик не выплачивает страховое возмещение, если ущерб в пределах франшизы, и покрывает весь ущерб в соответствии с условиями договора, если он превышает франшизу).

Размер франшизы фиксируется либо в абсолютной сумме, либо в виде процента, устанавливаемого по отношению к страховой сумме или сумме ущерба. Двойное страхование. Возможно страховать один и тот же риск в разных страховых компаниях, но с учетом того, чтобы общая страховая сумма по всем договорам не превышала страховую стоимость. Если завышение страховой суммы обнаружилось до подписания очередного страхового договора, страховая сумма должна быть уменьшена в соответствии со страховой стоимостью, иначе договор будет считаться ничтожным в части превышения. Однако нередко ситуация двойного страхования складывается по объективным причинам (сложность страхуемых рисков, комплексное страховое покрытие и некоторые другие), тогда сумма страхового возмещения, подлежащая выплате каждым страховщиком, сокращается пропорционально уменьшению первоначальной страховой суммы по соответствующему страховому договору (ст. 951 ГК РФ). Договор каждого страховщика является ответственным по риску в пределах указанной в договоре страховой суммы. Соответственно страхователь может обратиться за выплатой страхового возмещения в любую компанию, которую он считает своим страховщиком при данном виде ущерба. В этом случае страховщик, выплативший страховое возмещение, вправе потребовать от других страховщиков, у которых также был застрахован данный риск, частично компенсировать ему произведенную выплату пропорционально размеру страховой ответственности каждого страховщика. Такие платежи называются контрибуцией. Определение суммы контрибуции осуществляется путем последовательного применения двух методов расчета страхового возмещения: 1) метода независимой ответственности (расчет ведется с допущением, что ответственным по риску является только один страховщик) и 2) метода пропорциональной ответственности (расчет ведется с учетом солидарной ответственности всех страховщиков на риске). Примеры решения задач Пример 1. Расчет страхового возмещения по действительной стоимости. Страховая стоимость = страховая сумма = 1250 тыс. руб.; Т = 250 тыс. руб. Соответственно, Q = 250 тыс. руб. Пример 2. Расчет страхового возмещения по системе пропорциональной ответственности. Имеем W = 1250 тыс. руб.; S = 1000 тыс. руб.; Т = 250 тыс. руб. Тогда

Пример 3. Расчет страхового возмещения по системе первого риска. Имеем W = 100 тыс. руб.; S = 75 тыс. руб.; Т = 20 тыс. руб. Соответственно, Q = 20 тыс. руб. (в пределах 75 тыс. руб.). Пример 4. Применение франшизы. Имеем S = 4 млн руб.; W = 5 млн руб.; Т = 2 млн руб. 1. Безусловная франшиза = 5% от страховой суммы = 0,2 млн руб.

2. Условная франшиза = 5% от страховой суммы = 0,2 млн руб. Поскольку ущерб T больше 0,2 млн руб., то Пример 5. Двойное страхование. Факт двойного страхования подтвердился на момент наступления страхового случая. Имущество застраховано на страхователем — головной организацией 2 млрд руб. в страховой компании А. Это же имущество было ранее застраховано страхователем — филиалом головной организации на 500 млн руб. в страховой компании В. Оба договора действуют на момент страхового случая. Убытки, которые понес в результате страхового случая филиал, составили 5 млн руб.

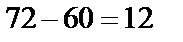

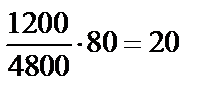

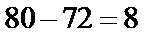

Страховое возмещение страховой компании А: Страховое возмещение страховой компании В: Пример 6. Расчет контрибуции. Объект с действительной стоимостью 4 млрд руб. страховался в двух страховых компаниях, первым ответственным по риску является страховщик 1, а страховщик 2 страхует с условием контрибуции в другие договоры страхования. Убыток в результате страхового случая составил 80 млн руб. Расчет контрибуции представлен в табл. 7.1. Таблица 7.1 Пример расчета контрибуции при двойном страховании

Таким образом, страховщик 2 должен выплатить страховщику 1 контрибуцию в размере 12 млн руб. Задачи

|

|||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 148; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.218.147 (0.008 с.) |

тыс. руб.

тыс. руб. млн руб.

млн руб. млн руб. Если бы ущерб в результате страхового случая составил 0,2 млн руб. и менее, то страховщик вообще не участвовал бы в его компенсации.

млн руб. Если бы ущерб в результате страхового случая составил 0,2 млн руб. и менее, то страховщик вообще не участвовал бы в его компенсации. млн руб.

млн руб. млн руб.

млн руб.