Метод расчета фактической, нормативной маржи платежеспособности

Содержание книги

- Предложение страховых услуг на рынке

- Глава 4. Участники страховых отношений

- Глава 5. Андеррайтинг, тарификация рисков, расчет премии и определение условий страхования

- Определение адекватного страхового тарифа

- Глава 7. Страховой случай и страховая выплата

- Анализ ситуации наступления страхового случая

- Расчет страхового возмещения в имущественном страховании различными методами

- Определение страхового возмещения при оплате страховой премии в рассрочку. Возврат страховой премии при расторжении договора

- Определение страхового возмещения при условии агрегатной или неагрегатной страховой суммы

- Двойное страхование и контрибуция

- Порядок взаиморасчетов между страховщиками ОСАГО при прямом возмещении убытков

- Страховое обеспечение в личном страховании

- Методика расчета нетто-премии в добровольном медицинском страховании

- Кейс 8.2. Страховой продукт «Медицинское страхование за рубежом».

- Актуарный анализ страхового портфеля

- Расчет тарифов по страхованию жизни

- Классификация как метод познания доходов и расходов страховой организации

- Показатели анализа страховой деятельности

- Расчет резерва незаработанной премии

- Расчет резерва произошедших, но незаявленных убытков

- Порядок расчета стабилизационного резерва по учетным группам 6, 7, 10, 12, 14, 15

- Глава 12. Инвестиционная деятельность страховой организации

- Порядок принятия активов в покрытие собственных средств и страховых резервов

- Принципы инвестиционной деятельности

- Глава 13. Финансовая устойчивость и платежеспособность страховой организации

- Метод расчета фактической, нормативной маржи платежеспособности

- Методы расчета относительных показателей финансовой устойчивости

- Анкета по предстраховой экспертизе оборудования

- Андеррайтинговое руководство по тарификации рисков страхования автокаско

- Договор добровольного страхования автотранспортных средств и гражданской ответственности их владельцев

- Основные условия страхования

- Обязанности сторон при возникновении страхового случая

- Страховое возмещение (обеспечение)

- Вступление в силу и прекращение Договора. Изменение условий Договора

- Заявление на страхование автотранспорта

- Страхование недвижимого имущества

- Определение действительной стоимости внутренней отделки квартиры, строения, инженерного и технического оборудования

- Определение действительной стоимости строения (конструктивные элементы)

- Определение итоговой тарифной ставки по страхованию гражданской ответственности

- Определение итоговой тарифной ставки по страхованию гражданской ответственности

- Заявление на страхование строений, движимого имущества в строениях

- Описание застрахованного основного строения (дом)

- Описание застрахованного дополнительного строения №1 (гостевой дом).

- Заявление на страхование квартиры, движимого имущества в квартире и гражданской ответственности

- Описание внутренней отделки квартиры

- Перечень инженерного и технического оборудования квартиры

- Страховые риски и страховые случаи

- Порядок и условия осуществления страховых выплат

- Выдержки из Правил страхования от несчастных случаев и болезней

- Выдержки из Таблицы размеров страховых выплат в связи с несчастным случаем

Порядок и метод расчета фактической, нормативной маржи платежеспособности и их соотношения организуются в соответствии с требованиями, установленными в Положении.

Кроме того, следует руководствоваться приказом Минфина РФ от 11 мая 2010 г. № 41н «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора».

1.Расчет ФМП производится только на основе данных о величине собственного капитала.

Фактический размер маржи платежеспособности= уставный капитал – задолженность акционеров (участников) по взносам в уставной капитал – собственные акции, выкупленные у акционеров + добавочный капитал + резервный капитал + нераспределенная прибыль отчетного года и прошлых лет – непокрытые убытки отчетного года и прошлых лет – нематериальные активы – дебиторская задолженность, сроки погашения которой истекли.

2. Расчет нормативного показателя платежеспособности по страхованию жизни.

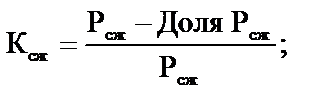

НМПсж рассчитывается по формуле

где Ксж — поправочный коэффициент, который учитывает долю участия перестраховщиков в резерве по страхованию жизни:

Рсж — величина резерва по страхованию жизни; Доля Рсж — доля участия перестраховщиков в резерве по страхованию жизни.

В соответствии с Положением поправочный коэффициент Ксжне может принимать значения меньше 0,85. Если по результатам расчета Ксж меньше 0,85, то его значение принимается равным 0,85. При отсутствии участия перестраховщиков в резерве по страхованию жизни Ксж будет принимать значение, равное 1.

3. Нормативный показатель платежеспособности по страхованию иному, чем страхование жизни, определяется как максимальная величина из двух показателей с учетом поправочного коэффициента:

где СП — размер страховых премий за период, по которому оценивается платежеспособность (один год (12 месяцев)). Страховая премия, принимаемая в расчет, устанавливается в размере 16% суммы страховых брутто-премий (СБП), начисленных по договорам страхования за отчетный период, уменьшенной на сумму страховых премий, возвращенных страхователям в связи с расторжением (изменением условий) договоров страхования (ВСП); отчислений от страховых премий по договорам страхования в случаях, предусмотренных законодательством (О) за отчетный период:

СВ — размер среднегодовых за предшествующие 3 года фактических страховых выплат (ФСВ) по договорам страхования. Страховые выплаты, принимаемые в расчет, устанавливаются в размере 23% с учетом изменения резервов убытков — Изм.(РЗУ, РПНУ) и за минусом сумм поступлений, полученных по регрессным искам (РИ) за расчетный период (36 месяцев):

Кнж — поправочный коэффициент, который учитывает долю участия перестраховщиков в страховых выплатах (Доля ФСВ), изменениях резервов убытков (РЗУ, РПНУ) — Изм.(РЗУ,РПНУ) и изменение доли перестраховщиков в резервах убытков — Изм. доли(РЗУ,РПНУ). Расчетным периодом для вычисления Кнж является год (12 месяцев), предшествующих отчетной дате.

При отсутствии в расчетном периоде страховых выплат по договорам страхования Кнжпринимается равным 1; если поправочный коэффициент меньше 0,5, то в расчете он принимается равным 0,5; если он больше 1, то принимается равным 1.

|