Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация документооборота в организацииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

В общем составе документации любой организации или индивидуального предпринимателя бухгалтерские документы занимают самую большую часть. Эта сфера настолько важна для государства, что регулируется отдельными законодательными актами как для всей организации в целом, так и для бухгалтерии отдельно. Документооборот является важным звеном в организации делопроизводства в организации (учреждении), так как он определяет не только инстанции движения документов, но и скорость движения документов.

В делопроизводстве документооборот рассматривается как информационное обеспечение деятельности аппарата управления, его документирования, хранения и использования ранее созданных документов. Основными правилами организации документооборота являются: ü оперативное прохождение документа, с наименьшими затратами времени; ü максимальное сокращение инстанций прохождения документа (каждое перемещение документа должно быть оправданным, необходимо исключить или ограничить возвратные перемещения документов); ü порядок прохождения и процесс обработки основных видов документов должны быть единообразными. Соблюдение этих правил позволяет реализовать основной организационный принцип службы делопроизводства - возможность централизованного выполнения однородных технологических операций. Процесс документооборота регулируется графиком, который составляет главный бухгалтер и утверждает руководитель организации в составе учетной политики организации. График документооборота - это схема, которая описывает движение первичных документов в организации от момента их создания (получения) до момента передачи на хранение. График документооборота лучше составить в виде схемы или таблицы, в которой необходимо указать ответственных за оформление, обработку и проверку каждого документа, срок, в который должен быть составлен каждый документ, и порядок его передачи в архив. Цель составления графика документооборота - установить в организации рациональный документооборот (или оптимизировать имеющийся документооборот) в целях усиления контрольной функции бухгалтерского учета и повышения эффективности учетных работ в целом. Задачи составления документооборота по графику: 1. позволяет ускорить прохождение каждым первичным документом весь путь - от оформления и проверки до обработки; 2. способствует равномерному распределению учетной работы в течение всего рабочего времени; 3. повышает производительность труда счетных работников; 4. способствует усилению контрольных функций бухгалтерского учета; 5. способствует повышению уровня механизации и автоматизации учетных работ; 6. повышает эффективность всей учетной работы организации. Главным бухгалтером, исходя из специфики хозяйственной деятельности предприятия и установленных сроков предоставления отчётности, распределяет обязанности по документированию хозяйственных операций между работниками организации, а также, устанавливает правила оформления документов и сроки предоставления их в бухгалтерию. Для этого в графике документооборота предусматриваются разделы, в которых указываются: 1. Наименование документа; 2. Краткое описание назначения документа; 3. Количество требуемых экземпляров; 4. Приложения к документу или документы-основания; 5. Срок оформления документа после совершения хозяйственной операции; 6. Ответственные исполнители; 7. Должностные лица, ответственные за проверку, согласование и утверждение документа; 8. Срок предоставления документа в бухгалтерию; 9. Работник бухгалтерии, которому предоставляется документ; 10. Срок хранения документа. Каждое предприятие самостоятельно выбирает разделы, необходимые ему для обеспечения бухгалтерии достоверной информацией и бесперебойного документооборота. Общими этапами движения для всех документов учета являются:

Результатом организованного в соответствии с графиком документооборота становится: 1. существенное ускорение прохождения первичными документами всех этапов, от момента создания, обработки и до постановки на учет; 2. равномерное распределение учетной деятельности в течение рабочего времени; 3. повышение производительности труда работников бухгалтерской службы; 4. усиление контроля всех процессов учета; 5. усовершенствование процесса автоматизации учета; 6. возрастание эффективности учетной работы предприятия в целом. Начальный этап составления графика документооборота базируется на установлении: 1. перечней исходных документов, которые должны быть исполнены; 2. списка ответственных и назначенных лиц, которые допускаются к составлению и обработке определенных видов документов, а также промежуточному контролю правильности и своевременности оформления и подачи данных в бухгалтерскую службу; 3. схемы взаимодействия подразделений и отделов предприятия; 4. графика движения внутреннего документооборота бухгалтерии, в котором устанавливаются сроки начисления налогов и составления отчетных документов; 5. порядка следования каждой формы документа от исполнителя к исполнителю или определенному отделу, где установлен срок подачи учетной информации конечному потребителю; 6. типовых методик и технологий обработки документов. Главный бухгалтер своим распоряжением по бухгалтерии обязывает принимать только те документы, которые оформлены в установленном порядке. В обязанности всех работников организации включаются положения о создании и представлении первичных оправдательных документов, относящихся к сфере их деятельности, в строгом соответствии с графиком документооборота. Каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота. Пример документооборота можно рассмотреть в Приложении 2. Раздел 2. Изучение плана счетов бухгалтерского учета

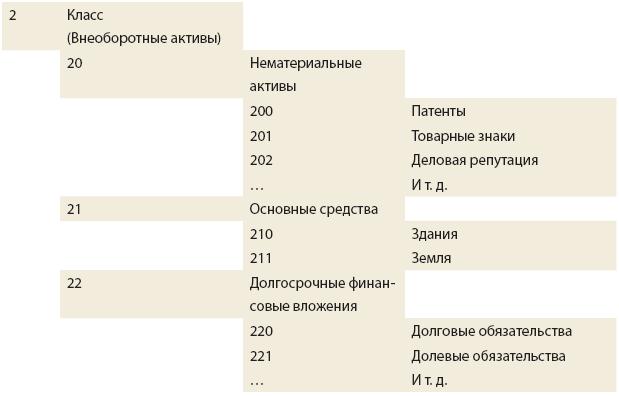

Тема 2.1. Типовой план счетов бухгалтерского учета в финансово-хозяйственной деятельности организации План счетов бухгалтерского учета называется перечень регистров учета, который позволяет всем предприятиям вести раздельный учет имущества, источников средств предприятия и совершаемых операций по единой методологии принятой в России. Классификацию плана счетов можно рассмотреть в Приложении 3, рассмотрим три вида плана счетов в зависимости от специфики сферы деятельности организаций. Различают следующие планы счетов: - план счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (общий); - план счетов бухгалтерского учёта в кредитных организациях; - план счетов бюджетного учёта. План счетов для коммерческих организаций, утвержден Приказом Министерства финансов РФ от 31.10.2000 г. № 94н (в ред.от 08 ноября 2010 г.), который подлежит применению в организациях всех форм собственности и организационно-правовых форм, которые ведут учет, используя метод двойной записи. План счетов бухгалтерского учета в кредитных организациях Российской Федерации, утвержден ЦБ РФ от 16.07.2012 № 385-П включенный в «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». План счетов для бюджетных организаций, утвержден Приказом Министерства финансов РФ от 16.12.2010 г. № 174н, предназначен для отражения операций при ведении бюджетного учёта в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях, в органах, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также в финансовых органах и органах управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, осуществляющих составление и исполнение бюджетов. Основная цель разработки планов счетов – достижение сопоставимых в отражении различных хозяйственных процессов. В противном случае будет отсутствовать база для тождественного отражения однородных хозяйственных операций и возможность контроля формирования основных показателей организаций. Основой при разработке плана счетов является требуемый для контроля выбор основных счетов синтетического учета. С этой целью разрабатывается экономически обоснованный перечень синтетических счетов, необходимых для учета хозяйственной деятельности. В мировой практике существуют различные модели построения плана счетов. Из них, прежде всего выделяют линейную, матричную и иерархическую модели. Рассмотрим сущность моделей: 1. Линейная модель - счета перечисляются в определенном порядке (рис. 3). При данном подходе предусматривается последовательное изложение номенклатуры синтетических счетов, сведенных в группы. В таком плане не применяются субсчета, что упрощает выбор корреспонденции и аналитический учет. Недостаток этого подхода в том, что количество синтетических счетов и их корреспонденции велико, не обеспечивается достаточная свобода для введения новых информационных позиций. 2. Матричная модель представляет собой группировку счетов, построенную виде матрицы, в которой выделяют группы и классы счетов. Внутри групп и классов, в свою очередь, выделяются подклассы, подгруппы счетов и сами счета. По этому принципу строятся многие планы счетов, и это наиболее распространенный способ построения. По этому принципу построены план счетов бюджетного учета и план счетов кредитных организаций, а также планы счетов во многих зарубежных странах. Например, раздел «Нефинансовые активы» кодируется следующим образом (рис. 4). Одним из видов матричной модели является десятичный план счетов. Десятичные планы счетов - в се счета разбиваются на десять групп, каждая группа — на десять подгрупп, каждая подгруппа — на десять субподгрупп и т. д. Это выглядит, как показано на рисунке 5. Примером построения могут служить планы счетов ряда бывших стран - членов СЭВ[2]. Количество классов в этих планах не превышало 10. Создателем плана счетов по десятичному принципу являлся известный немецкий экономист Э.М. Шмаленбах. Предложенный им план счетов представлял собой в некотором роде матрицу. В чем достоинство такого построения плана? Этот план счетов имеет значение не только для отдельных хозяйственных единиц, но и для сводки информации на уровне всего хозяйства, он позволяет сделать последовательное разложение того или иного класса счетов и дает возможность выделить в пределах данного класса те счета, которые необходимы в конкретном хозяйстве. Недостатки такого плана состоят в том, что количество синтетических счетов велико, синтетический учет зачастую подменяет аналитический, что увеличивает число корреспонденции. В таком плане счетов велика размерность кода синтетического счета.

Рис. 3. Пример построения плана счетов по линейному принципу

3. Иерархическое построение плана счетов. Такое построение рабочего плана счетов предполагает минимальное число синтетических счетов при максимальном выделении информационных признаков в субсчетах. В развитие синтетических счетов открываются субсчета и далее аналитические счета до той «глубины», которая необходима для целей управления, контроля, формирования не только публичной бухгалтерской (финансовой), но и внутренней отчетности. В каждом синтетическом счете можно открыть от 2 до 10 субсчетов без существенного увеличения размерности кода.

Рис.4. Пример построения плана счетов по матричному принципу

Общая структура кода каждого счета может быть построена на принципах позиционной системы кодирования: - первые два знака отведены для обозначения номера синтетического счета в соответствии с типовым Планом счетов; - третий знак - для кодирования субсчета; - последующие знаки - для группировки и кодирования аналитических счетов. Корреспонденции устанавливаются только между синтетическими счетами, что при правильном подборе признаков счетов и субсчетов позволяет значительно сократить число корреспонденции счетов и упростить информационную структуру бухгалтерского учета.

Рис. 5. Пример построения плана счетов по десятичному принципу Примером иерархического подхода к построению плана счетов может служить единый план счетов бухгалтерского учета нашей страны, хотя в нем этот подход применен недостаточно последовательно. В российской федерации используют линейно-иерархическую модель план счетов, которая с изменениями и дополнениями применяется с 1940 года. Пример такого плана счетов — План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31 октября 2000 г. № 94н.

Рис. 6. Пример построения плана счетов по иерархическому принципу

В этом плане счетов приведены все синтетические счета. Каждому счету присвоен свой номер или шифр. При этом балансовые счета имеют номера с 01 по 99, а забалансовые счета от 001 до 011. Из 99 позиций, предусмотренных Планом счетов, задействовано 60, остальные 39 позиций представляют резерв. Создание резервных позиций в плане счетов базируется на необходимости осуществления оперативного внесения текущих изменений и дополнений в номенклатуру синтетических счетов при изменении методологии бухгалтерского учета, призванной адекватно оценивать развитие экономики. Упомянутым выше Приказом Минфина России № 94н утвержден План счетов бухгалтерского учета, который служит основой для разработки рабочих планов счетов во всех организациях, кроме кредитных и государственных (муниципальных) учреждений. Он представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. Инструкция по применению Плана счетов устанавливает единые подходы к его применению организациями и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. При этом нужно иметь в виду, что принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, а также методическими указаниями по вопросам бухгалтерского учета. То есть сами по себе План счетов и Инструкция по его применению не устанавливают каких-то самостоятельных требований к организации учета различных объектов. Однако на их основе каждая организация должна разработать и утвердить свой рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Тема 2.2. Рабочий план счетов бухгалтерского учета организации

Одной из важнейших проблем бухгалтерского учета является разработка научно обоснованного подхода к построению рабочего плана счетов отдельных хозяйствующих субъектов. В силу того, что План счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденный Минфином России, является типовым для организаций всех организационно-правовых форм и отраслей, а также содержит большое количество альтернативных вариантов учета по многим объектам и направлениям, организациям целесообразно утверждать рабочий план счетов на основе типового Плана счетов. Согласно п.3 ст.6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» при принятии учетной политики организация должна утвердить рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. Формировать рабочий план счетов должны также коммерческие, казенные, бюджетные и автономные учреждения.

Основная цель разработки рабочего плана счетов - построить такую схему бухгалтерского учета, чтобы она могла учесть потребности в аналитике для всех целей ведения учета. Это и формирование бухгалтерской отчетности, и подготовка информации для управления, исчисления налогов и сборов, и ведение статистического учета. Рабочий план счетов является одним из элементов учетной политики предприятия и утверждается руководителем предприятия как приложение к Приказу об учетной политике. Разработка рабочего плана счетов должна обеспечить такую организацию бухгалтерского учета, чтобы учетные регистры велись систематизированным способом, и обеспечивалось составления бухгалтерской отчетности. При разработке плана счетов главный бухгалтер предприятия руководствуется следующими принципами (Приложение 4): Счета располагаются в разделах по ходу движения стоимости: со счета на счет, из раздела в раздел, начиная со счетов капиталов, на которых отражается формирование собственных средств, заканчивая счетами по учету финансовых результатов и использования прибыли. Это соответствует объективному процессу авансирования средств в их кругообороте, дает возможность без затруднения составлять счетные формулы и объяснять двойную запись на бухгалтерских счетах. Отражение операций на бухгалтерских счетах осуществляется посредством двойной записи, которая объясняется не общепринятой балансовой теорией, не раскрывающей причин двойной записи (балансовые изменения сами являются следствием двойной записи), а исходя из экономического содержания хозяйственных операций (движения стоимости). В основу рабочего плана счетов ложится классификация объектов бухгалтерского учета, которая определяет возможность дальнейшей детализации информации бухгалтерского учета. Рабочий план счетов позволяет быстро получить ту или иную информацию определенному кругу лиц для принятия соответствующих решений. Рабочий план счетов бухгалтерского учета должен содержать синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. Формирование рабочего плана счетов организуется в соответствии со следующими факторами: - отраслевыми особенностями; - масштабами и видами деятельности; - организационно-правовой формой и структурой организации; - необходимостью ведения раздельного учета; - формирование бухгалтерской отчетности в сфере детализации информации об объектах. Конструирование рабочего плана счетов должно включать ряд последовательных этапов и операций: 1. выбор признака выделения счетов; 2. определение числа уровней обобщения информации и критериев отнесения счетов к разным порядкам; 3. выделение счетов и их ранжирование (сортировка по определенным признакам; 4. выбор системы кодирования счетов и сам процесс кодирования; 5. выбор формы представления рабочего плана; 6. содержательное описание рабочего плана. На первом этапе производится выбор признака выделения счетов, по которому в дальнейшем будет осуществляться классификация составляющих понятия «кругооборот средств организации». При этом следует исходить из поставленной перед бухгалтерским учетом цели, а также системообразующих признаков, обеспечивающих целостность и единство его организации. Второй этап заключается в построении принципиальной структуры рабочего плана счетов. Здесь устанавливается количество уровней иерархии счетов и их соподчиненность, т.е. вертикальный разрез информационной системы учета. Определяются критерии для разграничения синтетических счетов, субсчетов и аналитических счетов различных порядков. Следующий этап связан с осуществлением комплекса операций по составлению перечня счетов, подлежащих включению в рабочий план, их систематизации и ранжированию в соответствии с критериями, выбранными на втором этапе. Последующие этапы подразумевают доведение составленного перечня счетов до уровня требований, предъявляемых к рабочему плану самим хозяйствующим субъектом. В ходе операций кодирования, внешнего оформления и описания этот перечень приобретает те черты, которые отличают рабочий план счетов от номенклатуры счетов. Заключительный этап обеспечивает однозначное экономическое понимание разработанного рабочего плана счетов и каждого его элемента, а также описание горизонтальных взаимосвязей между отдельными счетами. При составлении рабочего плана счетов следует помнить, что нельзя изменять синтетические счета, предусмотренные Планом счетов. Если есть необходимость, можно воспользоваться свободными номерами счетов для учета дополнительных операций, но при этом необходимо согласовать с Минфином России. А вот субсчета, предусмотренные Планом счетов, используются каждой организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Иными словами, можно уточнять содержание субсчетов, исключать и объединять их, а также вводить дополнительные субсчета Рабочий план счетов строится по тому же принципу, что и План счетов, то есть в развитие синтетического счета открываются субсчета, а затем аналитические счета. Иными словами, в рабочем плане счетов организации может быть использовано столько счетов, сколько ей необходимо. Так, допустим, если предприятие общественного питания не планирует использовать или создавать нематериальные активы, то и счета 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов» нет необходимости. Даже в том случае, если предприятие общественного питания, помимо основного вида деятельности, решит заняться деятельностью, связанной с производство и реализацией продукции, то она может не использовать счет 20 «Основное производство», а все расходы отражать на счете 44 «Расходы на продажу». При формировании рабочего плана счетов следует помнить, что организация должна включить все счета, которые она планирует использовать. Так, например, счет 50 «Касса» используют все организации и поэтому его включение в рабочий план счетов обязательно. Иными словами, рабочий план счетов формируется не только на основании тех счетов, которые организация планирует использовать в силу своей специфики, но и которые вообще планирует использовать в своей деятельности. При этом рабочий план счетов всегда должен включать следующие разделы в определенной последовательности: 1. Капитал. 2. Кредиты и займы. 3. Денежные средства, их эквиваленты и прочие расчеты. 4. Капитальные вложения и долгосрочные активы. 5. Процесс снабжения и производственные затраты. 6. Производство и социальная сфера. 7. Готовая продукция и товары. 8. Процесс продажи и финансовые результаты. 9. Забалансовые счета. Небольшие и средние организации с незначительными объемами учетной работы (и, соответственно, количеством счетов и бухгалтерских проводок) могут воспользоваться типовым Планом счетов, не внося в него существенных изменений в части применения субсчетов и нетиповых проводок. Иные предприятия (как правило, имеющие многопрофильный характер деятельности, значительный объем учетных данных, разветвленную структурную сеть и т.п.) должны разрабатывать рабочий план счетов с учетом специфики своей финансово-хозяйственной деятельности. Все рабочие планы счетов должны быть основаны на типовом Плане счетов бухгалтерского учета и Инструкции по его применению. Однако в части субсчетов и аналитического учета предприятия могут самостоятельно устанавливать порядок своей учетной работы. В этих целях и разрабатывается рабочий план счетов предприятия, являющийся составной частью его учетной политики и утверждаемый, как правило, в качестве ее приложения. Построение рабочего плана счетов означает выделение, систематизацию и расположение счетов (и субсчетов) в определенной системе, что позволяет установить необходимую основу для отражения производимых предприятием финансово-хозяйственных операций. В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на основе Плана счетов организация утверждает рабочий план счетов, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета. Субсчета, предусмотренные в Плане счетов, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Как уже говорилось выше, организация может уточнять содержание приведенных в Плане счетов субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Как правило, структура каждого счета рабочего плана счетов предполагает следующую иерархию информационных данных по возрастанию степени детализации аналитического учета: - счет; - субсчет; - аналитические признаки (субконто) первого уровня; - аналитические признаки (субконто) второго уровня и т.д. Рассмотрим формирование структуры счетов на примере счета 01 «Основные средства»: - счет 01 «Основные средства»; - субсчета (по использованию основных средств в производственном процессе): 01-1 «Основные средства производственного назначения»; 01-2 «Основные средства непроизводственного назначения»; 01-3 «Основные средства, переданные в аренду»; - аналитические признаки первого уровня (по группам основных средств, в примере - для основных средств производственного назначения): 01-1-1 «Земельные участки и объекты природопользования»; 01-1-2 «Здания»; 01-1-3 «Сооружения»; 01-1-4 «Машины и оборудование»; 01-1-5 «Транспортные средства» и т.д.; - аналитические признаки второго уровня (по месту нахождения объектов основных средств, в примере - зданий производственного назначения): 01-1-2-1 «Заводоуправление»; 01-1-2-2 «Цех № 1»; 01-1-2-3 «Цех № 2»; 01-1-2-4 «Гараж» и т.д.; - аналитические признаки третьего уровня (по лицам, ответственным за содержание и эксплуатацию основного средства), например, отдельные позиции структуры счета 01-1-5-4-010 будут обозначать: 01 - основное средство; 1 - объект производственного назначения; 5 - транспортное средство; 4 - гараж; 010 - ответственное лицо (к примеру, водитель Сидоров В.П.). Как видно из приведенного примера, большое количество аналитических признаков предполагает использование специально разработанных справочников (классификаторов) шифров аналитического учета, которые, как правило, разрабатываются под конкретные компьютерные программы учета. В этом случае необходимо понимать, что рабочий план счетов не может содержать такое огромное количество цифровой информации. Поэтому обычно рабочие планы счетов содержат только синтетические счета и субсчета (реже - аналитические признаки первого уровня), а все остальные аналитические признаки содержатся в справочниках (классификаторах) шифров аналитического учета, на которые в плане счетов приводится ссылка. Например: - счет 01 «Основные средства»; - субсчета (по использованию основных средств в производственном процессе): 01-1 «Основные средства производственного назначения»; 01-2 «Основные средства непроизводственного назначения»; 01-3 «Основные средства, переданные в аренду»; - аналитические признаки первого уровня (по группам основных средств) - согласно Справочнику шифров аналитического учета «Группы основных средств, применяемых на предприятии»: 01-1-1 «Земельные участки и объекты природопользования»; 01-1-2 «Здания» и т.д.; - аналитические признаки второго уровня (по месту нахождения объектов основных средств) - согласно Справочнику шифров аналитического учета структурных подразделений предприятия; - аналитические признаки третьего уровня (по лицам, ответственным за содержание и эксплуатацию основного средства) - согласно Справочнику шифров аналитического учета материально ответственных лиц (в данном случае вместо подобного справочника в качестве шифров аналитического учета могут применяться номера лицевых счетов сотрудников). Следует обратить внимание, что организация имеет право не использовать (изменять или дополнять) субсчета, указанные в типовом Плане счетов. Например, предприятие может самостоятельно сформировать субсчета к счету 90 «Продажи» под структуру формы № 2 «Отчет о прибылях и убытках» для упрощения составления бухгалтерской отчетности. Аналогичное построение возможно и к счету 91 «Прочие доходы и расходы» 68 и 69. Достоверность показателей, формируемых в бухгалтерском учете предприятия в целях решения стоящих перед ним задач, напрямую зависит от совокупности счетов синтетического учета, используемых организацией, и правильности их применения. Многочисленность и разнообразие учетных объектов, необходимость выполнения задач бухгалтерского учета и требований к нему предопределяют широкую совокупность счетов бухгалтерского учета предприятия, различающихся между собой по назначению, структуре, экономическому содержанию и другим признакам. Структура или строение счета предприятия определяется его учетным назначением, т.е. ролью в процессе отражения объектов бухгалтерского учета. Так, счет 20 «Основное производство» используется для учета фактической себестоимости произведенной продукции, а счет 90 «Продажи» - для расчета финансового результата (прибыли или убытка) от продажи этой продукции. Структура счета позволяет понять, как отражается на счете объект бухгалтерского учета.

|

||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 4014; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.234.146 (0.012 с.) |