Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности организации бухгалтерского учета и налогообложения в организациях малого бизнесаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

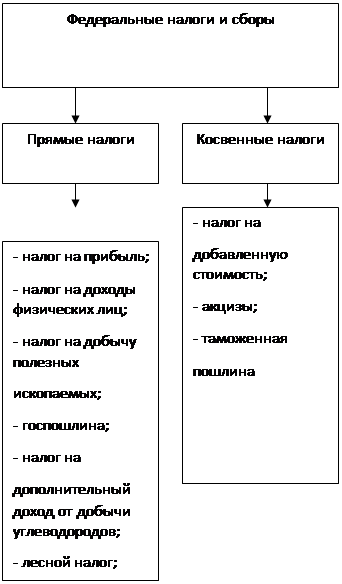

При организации и ведении бухгалтерского учета в организациях, являющихся субъектами малого предпринимательства следует руководствоваться общими требованиями бухгалтерского и налогового законодательства, а также документов системы нормативного регулирования бухгалтерского учета. В то же время специфика осуществления малыми предприятиями предпринимательской деятельности (прежде всего, объемы производственных или торговых операций и их количество) обуславливает наличие определенных особенностей бухгалтерского учета данной категории коммерческих организаций. Общие принципы организации бухгалтерского учета на малых предприятиях сформулированы в Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина РФ от 21 декабря 1998 г. № 64н (далее - Типовые рекомендации) и введенных в действие с 1 января 1999 г. Основой для разработки Типовых рекомендаций стал Федеральный закон от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации». С 01 января 2008 г. закон утратил силу в связи с принятием Федерального закона от 24 июля 2007 г. № 209-ФЗ (в ред. 28.12.2013 г. № 396-ФЗ). Основным элементом организации бухгалтерского учета на малом предприятии является выбор формы ведения учета. В соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06 декабря 2011 г. (часть 3 в ред. Федерального закона от 28.12.2013 г. № 425-ФЗ) возможны следующие его варианты: 1) Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено настоящей частью. 2) Руководитель субъекта малого и среднего предпринимательства, имеющей право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может принять ведение бухгалтерского учета на себя. Обязательным элементом организации бухгалтерского учета на малом предприятии является разработка и принятие учетной политики. Действующие предприятия должны утвердить учетную политику очередного года до начала этого года. Принятая малым предприятием учётная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учёта. При этом утверждаются: - рабочий план счетов бухгалтерского учёта, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учёта в соответствии с требованиями своевременности и полноты учёта и отчётности; - порядок проведения инвентаризации и методы оценки видов имущества и обязательств; - правила документооборота и технология обработки учётной информации; - порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учёта. Далее следует определиться с принципами документирования хозяйственных операций, осуществляемых малым предприятием. Документирование должно быть сплошным и осуществляться путем составления определенных носителей первичной учетной информации. То есть каждая хозяйственная операция должна быть оформлена соответствующим первичным документом. Для документирования хозяйственных операций малое предприятие может: - применять формы, содержащиеся в альбомах унифицированных форм первичной учетной документации. С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению; - применять ведомственные формы; - применять самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом о бухгалтерском учете и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций. При выборе способа документирования хозяйственных операций (применяемых форм первичной учетной документации) следует учитывать, как минимум, два фактора: - все самостоятельно разработанные формы должны содержать набор обязательных реквизитов и закрепляться в учетной политике организации на очередной год; - в связи с необходимостью ведения налогового учета и выполнения требования НК РФ об обязательности документального подтверждения расходов в соответствии с нормами действующего законодательства, можно ожидать значительного ужесточения позиции налоговых органов в отношении соответствия применяемых унифицированных форм тем формам, которые приведены в соответствующих постановлениях Госкомстата РФ. Следующим этапом работы по организации бухгалтерского учета на малых предприятиях является выбор формы счетоводства. Пунктом 6 Типовых рекомендаций предложено применять одну из следующих систем регистров бухгалтерского учета: - единую журнально-ордерную форму счетоводства для предприятий, утвержденную письмом Минфина СССР от 8 марта 1960 г. № 63; - журнально-ордерную форму счетоводства для небольших предприятий и хозяйственных организаций, утвержденную письмом Минфина СССР от 6 июня 1960 г. №176; - упрощенную форму бухгалтерского учета; Критериями для выбора системы счетоводства являются потребности и масштабы производства и управления, а также численность работников. Малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Малые предприятия, занятые торговлей или посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов), из единой журнально-ордерной формы счетоводства. Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг и имеющим незначительное количество хозяйственных операций (как правило, не более ста в месяц) рекомендуется применение упрощенной формы бухгалтерского учета. Упрощенная система бухгалтерского учета может осуществляться двумя различными способами: с применением простой формы бухгалтерского учета и формы бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия. Простая форма бухгалтерского учета может применяться на предприятиях, где совершается незначительное количество хозяйственных операций (как правило не более тридцати в месяц), и не осуществляющих производства продукции и работ, связанного с большими затратами материальных ресурсов. Простая форма предполагает ведение учета всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме К-1. Книга (форма № К-1) является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса. Малое предприятие может вести Книгу в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги, в которой учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия может применяться малыми предприятиями, осуществляющими производство продукции (работ, услуг). К числу таких регистров относятся: - Ведомость учета основных средств, начисленных амортизационных отчислений - форма № В-1; - Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям - форма № В-2; - Ведомость учета затрат на производство - форма № В-3; - Ведомость учета денежных средств и фондов - форма № В-4; - Ведомость учета расчетов и прочих операций - форма № В-5; - Ведомость учета реализации - форма № В-6 (оплата); - Ведомость учета расчетов и прочих операций - форма № В-6 (отгрузка); - Ведомость учета расчетов с поставщиками - форма № В-7; - Ведомость учета оплаты труда - форма № В-8; - Ведомость (шахматная) - форма № В-9. Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов. Сумма по любой операции записывается одновременно в двух ведомостях: - в одной - по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»); - в другой - по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. В обеих ведомостях в графах «Содержание операции» (или характеризующих операцию) делается запись на основании форм первичной учетной документации о сути совершенной операции, либо пояснения, шифры. Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.). Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях - наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи. При выборе любой из перечисленных форм малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы. Таким образом, Типовые рекомендации не ограничивают выбор системы счетоводства какой-либо одной жесткой формой, а допускают разумное сочетание элементов различных систем. Ещё одним элементом организации бухгалтерского учета являются правила документооборота и технология обработки учетной информации. Правила документооборота определяются формой счетоводства, принятой в организации (или выбранной - для вновь созданных организаций), а также объемом производственной или торговой деятельности и особенностями технологического процесса. Поэтому невозможно сформулировать какие-либо унифицированные требования или правила по организации документооборота для всех организационно-правовых форм предприятий и видов предпринимательской деятельности. Законодательными и нормативными документами сформулированы лишь общие положения, которые должны быть выполнены при организации документооборота. В малых предприятиях (как и в иных субъектах предпринимательской деятельности) весьма эффективной может оказаться разработка графика документооборота - направление движения документов и сроки их представления в соответствующие подразделения организации (например, от цеховых кладовых до бухгалтерии). Эффективность такого графика может быть обусловлена тем, что сроки обработки некоторых первичных документов непосредственно влияют на размер оборотных средств. Сокращение сроков оформления расходных документов, необходимых для выдачи в производство материально-производственных запасов, позволяет сократить либо размер складских запасов, либо остаток незавершенного производства. Наконец, для того, чтобы процесс организации бухгалтерского учета мог считаться завершенным, необходимо определить порядок контроля за хозяйственными операциями. Далее следует остановиться на особенностях налогообложения на малых предприятиях. Субъектами малого предпринимательства в настоящее время применяются следующие системы налогообложения: - общепринятая система налогообложения; - специальные налоговые режимы (глава 26 НК РФ): 1) упрощенная система (УСН); 2) система налогообложения в виде уплаты единого налога на вмененный доход (ЕНВД). Налогообложение предприятий, применяющих обычный налоговый режим, осуществляется в соответствии с Налоговым кодексом РФ. Установленная Кодексом налоговая система России показана на рис. 1.1. Организации малого бизнеса, применяющие общепринятую систему налогообложения, уплачивают в основном следующие виды налогов: - налог на добавленную стоимость; - акцизы; государственную пошлину; - налог на прибыль; - налог на доходы физических лиц; - налог на имущество; - земельный налог; - транспортный налог; - налог на добычу полезных ископаемых; - сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; - плата за пользование водными объектами. Упрощенная система налогообложения в соответствии с п. 1 ст. 146.11 НК РФ является одним из видов специальных налоговых режимов, широко применяемых организациями. Это связано с простотой ведения учета и тем, что вместо совокупности налогов, уплачиваемых при обычном режиме налогообложения, лица, применяющие упрощенную систему налогообложения, уплачивают единый налог. Применение упрощенной системы налогообложения предусматривает освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3и 4 статьи 284 НК РФ), налога на имущество организаций. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Рис. 1. Налоговая система Российской Федерации Исчисление и уплата других налогов и сборов осуществляются налогоплательщиками в соответствии с общим режимом налогообложения. Кроме того, организации и индивидуальные предприниматели, являющиеся плательщиками единого налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ. Таким образом, субъекты, применяющие упрощённую систему налогообложения, уплачивают следующие федеральные налоги и сборы: - налог на добавленную стоимость, взимаемый в составе таможенных платежей; - акцизы; - государственную пошлину; - налог на добычу полезных ископаемых; - сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; - плата за пользование водными объектами; - страховые взносы на обязательное пенсионное страхование; - налог на доходы физических лиц, в расчетах с бюджетом по которому «упрощенцы» выступают в качестве налогового агента. Из региональных налогов «упрощенцы» платят транспортный налог, а из местных налогов - земельный налог. Поскольку субъекты УСН уплачивают за своих работников (а индивидуальные предприниматели - еще и за себя) страховые взносы на обязательное пенсионное страхование, то они представляют в Пенсионный фонд расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование. Необходимо обратить внимание на тот факт, что переход на упрощенную систему налогообложения не освобождает организации и индивидуальных предпринимателей от ведения кассовых операций и представления статистической отчетности. Тем самым организации и индивидуальные предприниматели обязаны: - использовать в своей деятельности контрольно-кассовые машины, порядок применения которых определен Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; - оформлять первичную учетную документацию по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин; - осуществлять ведение кассовых операции на основании порядка ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12 октября 2011 г. № 373-П); - оформлять кассовые операции на унифицированных формах первичной учетной документации по учету кассовых операций; - вести и своевременно предоставлять статистическую отчетность, порядок заполнения, оформления и представления которой определен действующим законодательством. Если организации, применяющие «упрощенку», в соответствии со ст. 24 Налогового кодекса РФ признаются налоговыми агентами, то они обязаны исчислить, удержать у налогоплательщика и перечислить в соответствующий бюджет налоги в общеустановленном порядке. Объектом налогообложения по единому налогу в соответствии с п. 1 ст. 346.14 НК РФ могут быть: - доходы; - доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения может изменяться налогоплательщиком ежегодно. Объект налогообложения может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения. В течение налогового периода налогоплательщик не может менять объект налогообложения (ст. 346.14 н.1 (в ред. Федеральных законов от 24.11.2008 г. № 208-ФЗ, от 25.06.2012 г. № 94-ФЗ)). Если объектом налогообложения являются доходы, то налоговая база определяется как денежное выражение доходов, получаемых организацией. Величина налога будет определяться умножением налоговой базы на налоговую ставку в размере 6%. Если в качестве объекта налогообложения используются доходы, уменьшенные на величину расходов, то налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. Величина налога в этом случае будет определяться умножением налоговой базы на налоговую ставку в размере 15%. Специальный налоговый режим в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности регламентирован гл. 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса РФ, введенной Федеральным законом от 24.07.2002 г. № 104-ФЗ. В Налоговом кодексе РФ определены те виды деятельности, которые могут переводиться на уплату единого налога на вмененный доход. Налогоплательщиками считаются те организации, которые занимаются: - оказанием бытовых услуг; - оказанием ветеринарных услуг; - оказанием услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; - розничной торговлей, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади; - оказанием услуг общественного питания, осуществляемых при использовании зала площадью не более 150 квадратных метров; - оказанием автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями, эксплуатирующими не более 20 транспортных средств. В соответствии с вышеперечисленным необходимо отметить, что в отношении определенных видов деятельности, попадающих под действие ЕНВД, установлены обязательные ограничения и условия. Например, по площади торгового зала или по количеству используемых автотранспортных средств. В Налоговом кодексе прописано, как рассчитывать вмененный доход и в какие сроки нужно перечислить налог в бюджет. Эти правила одинаковы для всей территории России. Под вмененным доходом или налоговой базой понимается потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода и используемый для расчета величины единого налога по установленной ставке. Он рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, величины физического показателя, характеризующего данный вид деятельности, а также значений корректирующих коэффициентов (п. 2 ст. 346.29 НК РФ). Для того, чтобы рассчитать налог, нужно величину вмененного дохода умножить на ставку налога. Она равна 15% (ст. 346.31 НК РФ). Вводится этот налог на территории каждого субъекта Федерации региональным законами. Если предприятие занимается той деятельностью, которая переведена на ЕНВД, то они обязаны его уплачивать. Отказаться от такой обязанности нельзя. Система уплаты ЕНВД в соответствии с п. 4 ст. 346.26 Налогового кодекса РФ предусматривает для организаций замену уплаты следующих налогов: - налога на прибыль; - налога на имущество; - налога на добавленную стоимость. Уплата других налогов и сборов, которые не приведены в данном перечне, осуществляется в соответствии с общим режимом налогообложения. Таким образом, на общих основаниях уплачиваются федеральные, региональные и местные налоги и сборы. Их перечень представлен при описании упрощенной системы налогообложения. Согласно п. 5 ст. 346.26 НК РФ налогоплательщики ЕНВД в обычном порядке должны вести расчетные и кассовые операции в наличной и безналичной форме. Учет кассовых операций осуществляется в соответствии с порядком ведения кассовых операций в РФ, утвержденным Банком России в Положении о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации от 12 октября 2011 г. № 373-П. При осуществлении расчетов наличными деньгами организации должны вести кассовую книгу по установленной форме. Организации, являющиеся налогоплательщиками единого налога на вмененный доход могут осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (Федеральный закон от 25 июня 2012 г. № 94-ФЗ (в ред. от 02.12.2013 г.) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 582; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.93.242 (0.009 с.) |