Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие хозяйственного учетаСодержание книги

Похожие статьи вашей тематики

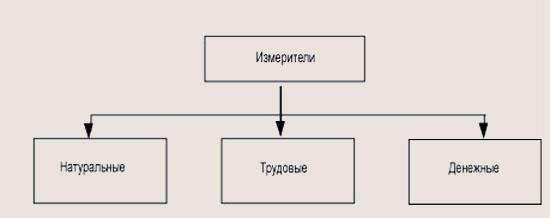

Поиск на нашем сайте Понятие хозяйственного учета Учет — это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью. Потребность вести учет возникла на ранних этапах развития человеческого общества. Именно хозяйственные потребности человека способствовали развитию учета. Объектами учета сначала были несложные операции, связанные с земледелием, скотоводством и т. п. Становление учета в хозяйстве способствовало развитию письменности и математики, так как нельзя вести хозяйство без измерения, взвешивания и счета. С развитием общества развивался и хозяйственный учет. Из учета отдельного хозяйства он превратился в сложную систему, которая пронизывает всю экономику страны. Его роль возрастает по мере усложнения хозяйственной деятельности и увеличения масштабов производства. Учет ведется ежедневно не только в масштабах государства, но и на каждом предприятии, в каждом его подразделении, даже в каждой семье. И если учет — это, прежде всего, регистрация фактов и событий, то оценка этих фактов подразумевает их количественное и качественное измерение. Для этого в хозяйственном учете используют несколько видов измерителей: натуральные, трудовые и денежные (рис. 1.1). Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются тонны, килограммы, метры, штуки и т.п. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей и т.д.

Рис. 1.1. Виды измерителей хозяйственного учета Натуральные измерители применяют, как правило, к однородным объектам. Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени, например, рабочие дни, часы, минуты. Трудовые измерители используют для учета производительности труда, норм выработки, расчета заработной платы. Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях. В Российской Федерации в качестве денежных измерителей используются национальные денежные единицы — рубли и копейки. Виды хозяйственного учета Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета: оперативный, статистический и бухгалтерский (рис. 1.2). Каждый из них выполняет свои задачи и имеет свою сферу применения, но они взаимосвязаны и дополняют друг друга. Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п. Такие данные могут быть получены из первичных документов, графиков, по телефону, телефаксу или в устной беседе. Оперативный учет не постоянен во времени, так как надобность в нем возникает по мере необходимости. Сферой применения статистического учета может быть отдельное предприятие, отрасль хозяйства и вся экономика в целом. Статистический учет, или статистика, изучает явления, которые носят массовый характер в области экономики, науки, культуры, образования и т.д. Этот учет широко использует выборочные методы наблюдения и регистрации. Сведения, полученные в результате статистических исследований, помогают анализировать различные процессы и прогнозировать их дальнейшее развитие.

Рис. 1.2. Виды хозяйственного учета Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Рис. 1.3. Законодательная база бухгалтерского учета Второй уровень — нормативный, представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в кото рых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ), например: ПБУ 1/98 «Учетная политика предприятия»; Третий уровень — методический, он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций. Четвертый уровень — уровень хозяйствующего субъекта, представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п. Нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета.

Рис. 1.4. Объекты бухгалтерского учета Хозяйственные средства — это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций. В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию (рис. 1.5). Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения. В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве. Процесс производства является основой деятельности предприятия. При его осуществлении используют:

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия. Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.

Рис. 1.5. Схема основных хозяйственных процессов

Рис. 1.6. Состав хозяйственных средств предприятия Нематериальные активы — это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау, промышленные образцы, товарные марки и знаки, деловая репутация фирмы и т.п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений. Основные средства и нематериальные активы так же, как и оборотные активы, могут быть использованы:

Основные средства и нематериальные активы составляют производственную базу предприятия.

Классификация источников образования хозяйственных средств Все хозяйственные средства, которые предприятие уже имеет или собирается приобрести, были или могут быть получены за счет каких-либо источников, собственных или заемных средств, например кредитов банка. Поэтому, в зависимости от того, каковы источники поступления хозяйственных средств, их подразделяют на собственные и привлеченные, т.е. заемные (рис. 1.7). По аналогии с хозяйственными средствами, которые называют активами, источники образования этих средств называют пассивами. К собственным источникам образования хозяйственных средств относятся все виды капитала, прибыль и резервы. На предприятии могут быть образованы три вида капитала: уставный, резервный и добавочный. Уставный капитал является обязательным для всех предприятий. Он образуется за счет взносов учредителей, которые создают это предприятие, а для бюджетных организаций — за счет средств, выделенных из бюджета. Взносы учредителей могут быть внесены не только в виде денежных средств, но и в виде какого-либо имущества. Уставный капитал является первоначальным стартовым капиталом предприятия. Резервный капитал обычно образуется за счет собственной прибыли предприятия. Он представляет собой своеобразный резерв предприятия и необходим для разного рода непредвиденных обстоятельств, например для покрытия убытков в результате аварий, стихийных бедствий и т.д. Добавочный капитал образуется за счет прироста стоимости имущества предприятия при проведении операций, не связанных с производственной деятельностью. Средства добавочного капитала используются на увеличение уставного капитала или могут быть направлены на расчеты с учредителями.

Рис. 1.7. Состав источников образования хозяйственных средств Прибыль — основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в распоряжении предприятия после уплаты налогов, направляется на пополнение хозяйственных средств, развитие производства, расчеты с учредителями и другие цели. Резервы создаются на предприятии за счет прибыли или включения затрат в себестоимость готовой продукции. Резервы предназначаются для покрытия убытков, например при обесценении ценных бумаг, а также на проведение ремонта основных средств и т. п. Заемные или, как их еще называют, привлеченные источники хозяйственных средств — это, прежде всего, краткосрочные и долгосрочные кредиты, предоставленные предприятию банками, или займы, полученные от юридических лиц, а также обязательства предприятия перед другими организациями или физическими лицами, например перед поставщиками, бюджетом, работниками предприятия и т.д.

План счетов бухгалтерского учета Данные о хозяйственной деятельности предприятий должны обобщаться по отраслям, экономическим регионам и по всей стране в целом. Это требует единообразия отражения объектов бухгалтерского учета на всех российских предприятиях, что достигается использованием типового плана счетов. План счетов представляет собой систематизированный перечень бухгалтерских счетов, в котором используется классификация счетов по экономическому содержанию. Приказом Минфина России от 31.10.2000 г. № 94н утвержден действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который ориентирован на ведение бухгалтерского учета в условиях рыночной экономики (см. прил. 1), а также Инструкция по его применению. В разработке Плана счетов принимали участие эксперты Организации Объединенных Наций по применению международных стандартов по бухгалтерскому учету. Поэтому используемый сегодня План счетов приближен к мировым бухгалтерским стандартам. В Плане счетов приведены названия и номера синтетических счетов 1-го порядка и субсчетов 2-го порядка. Субсчета, предусмотренные в Плане счетов, являются типовыми, но предприятия по своему усмотрению и исходя из специфики своей деятельности могут изменять, исключать, а также вводить новые субсчета. Бухгалтерские счета с 01 по 99 сгруппированы по экономическому содержанию в восемь разделов.

В конце перечня основных синтетических счетов приведен список забалансовых счетов с 001 по 011. На этих счетах ведется учет средств, которые временно находятся в распоряжении предприятия, но ему не принадлежат, например средства, взятые в аренду. В Инструкции по применению Плана счетов приводится краткая характеристика каждого синтетического счета, его назначение и примеры возможных корреспонденции данного счета с другими счетами бухгалтерского учета.

Таблица 3.1

3. Расчеты на бухгалтерских счетах. Открываем те бухгалтерские счета, которые присутствуют в балансе на начало месяца и журнале хозяйственных операций. На активных счетах отражаются начальные дебетовые сальдо из актива баланса на начало месяца, на пассивных счетах — начальные кредитовые сальдо. Затем на счетах как обороты записывают суммы, которые проходят в операциях по журналу хозяйственных операций.

Счет 80 «Уставный капитал»

|

Следует обратить внимание на то, что при оформлении расчетов на счетах возможны три варианта:

а) на счете есть сальдо начальное (из баланса на начало месяца) и было движение на счетах (по журналу хозяйственных операций), т.е. присутствуют обороты, так оформлены счета 10, 50, 51, 60, 68, 70;

б) на счете есть сальдо начальное (из баланса на начало месяца), но нет оборотов, так как на счете не было движения средств (по журналу хозяйственных операций), так оформлены счета 01, 80;

в) на счете нет начального сальдо, так как он отсутствует в балансе на начало месяца, но есть обороты, так как было движение средств на этих счетах (по журналу хозяйственных операций), так оформлены счета 20 и 66.

4. Составляем оборотную ведомость за текущий месяц (табл. 3.2). В строки оборотной ведомости записывают сальдо и обороты по каждому счету, на котором производились расчеты.

Таблица 3.2

| № счета | Сальдо начальное, р. | Обороты на счетах, р. | Сальдо конечное, р. | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| — | — | — | — | |||

| — | — | — | ||||

| — | — | — | — | |||

| — | — | |||||

| — | — | |||||

| — | — | — | ||||

| — | — | — | — | |||

| — | — | — | ||||

| — | — | — | — | |||

| — | — | — | — | |||

| Итого |

Оборотная ведомость имеет два назначения.

Во-первых, ее применяют для контроля. Если все расчеты на счетах выполнены правильно, то в оборотной ведомости должно быть три пары равенств: сальдо начальное по дебету равно сальдо начальному по кредиту, обороты по дебету равны оборотам по кредиту, сальдо конечное по дебету равно сальдо конечному по кредиту.

Первая пара равенств вытекает из баланса на начало месяца, так как данные первого и второго столбца — это данные актива и пассива баланса на начало месяца.

Вторая пара равенств вытекает из правила двойной записи, так как одна и та же сумма проходит и по дебету, и по кредиту счетов. Поэтому итоговая сумма оборотов в оборотной ведомости должна быть равна сумме всех операций в журнале хозяйственных операций.

Третья пара равенств имеет контрольное значение и показывает, что расчеты на счетах выполнены правильно.

Во-вторых, на основании оборотной ведомости составляют баланс на конец отчетного периода, в нашем примере на конец месяца. Сальдо конечное по дебету счетов в оборотной ведомости — это данные для актива баланса, а сальдо конечное по кредиту счетов записывают в пассив баланса.

5. Составляем баланс на конец текущего месяца.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Основные средства — 01 | Уставный капитал — 80 | ||

| Материалы — 10 | Расчеты по краткосрочным кредитам — 66 | ||

| Основное производство — 20 | Расчеты с поставщиками и подрядчиками — 60 | ||

| Касса — 50 | Расчеты по налогам и сборам — 68 | ||

| Расчетные счета — 51 | |||

| Баланс | Баланс |

Вступительный баланс

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия.

Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета.

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80.

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям..

Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Пример 3.4. Составление вступительного баланса.

Тремя учредителями создано малое предприятие, образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены:

Соколовым С. С. — 1000 у.е. (по курсу 30 р.) и набор инструментов на сумму 10000 р.;

Смирновым А. А. — вычислительная техника на сумму 27000 р., патент на сумму — 16000 р.;

Сидоровым В. В. — средства мобильной связи на сумму 25000 р., материалы — 12000 р.

Задание.

1. Составить журнал хозяйственных операций, в котором следует отразить формирование уставного капитала (табл. 3.4).

Таблица 3.4

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1. Приняты в уставный капитал: | |||

| денежные средства в валюте (в рублевом эквиваленте) | |||

| набор инструментов | |||

| вычислительная техника | |||

| патент | |||

| средства мобильной связи | |||

| материалы | |||

| 2. Объявлен уставный капитал |

2. Оформить вступительный баланс малого предприятия.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Основные средства — 01 | Уставный капитал — 80 | ||

| Нематериальные активы — 04 | |||

| Материалы — 10 | |||

| Валютные счета — 52 | |||

| Баланс | Баланс |

Инвентарные счета

Эта группа счетов предназначена для учета хозяйственных средств предприятия — внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации.

К основным инвентарным относятся следующие активные счета:

01 «Основные средства»;

04 «Нематериальные активы»;

10 «Материалы»;

43 «Готовая продукция»;

45 «Товары отгруженные»;

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета»;

58 «Финансовые вложения».

По дебету этих счетов отражается увеличение средств, по кредиту — выбытие средств.

Схема инвентарного счета

| Дебет | Кредит |

| Сальдо начальное — наличие (остаток) активов на начало отчетного периода | |

| Оборот по дебету — поступление активов | Оборот по кредиту — выбытие активов |

| Сальдо конечное — наличие (остаток) активов на конец отчетного периода |

Счет 01 «Основные средства» и счет 04 «Нематериальные активы» предназначены для учета наличия и движения основных средств и нематериальных активов, которые называются внеоборотными активами предприятия. Аналитический учет на этих счетах ведется по видам средств.

Счет 10 «Материалы» предназначен для учета наличия, приобретения и выбытия материалов, т. е. средств, которые называются оборотными активами предприятия. Аналитический учет материалов ведется по местам хранения, видам, сортам и т. п.

Счет 43 «Готовая продукция» предназначен для учета готовой продукции на складе предприятия. Аналитический учет по счету 43 ведется по местам хранения и видам готовой продукции.

Счет 45 «Товары отгруженные» используется в том случае, когда готовая продукция со склада отгружена покупателю, но деньги за нее еще не поступили. При отгрузке готовой продукции со склада стоимость отгруженной продукции списывается проводкой ДЕБЕТ 45 «Товары отгруженные» КРЕДИТ 43 «Готовая продукция», а при поступлении денег от покупателей стоимость продукции списывается с кредита счета 45.

Счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» предназначены для учета наличия и движения денежных средств предприятия в кассе, на расчетном и валютном счетах. Учет валютных средств ведется в рублевом эквиваленте.

Счет 58 «Финансовые вложения» используется для учета финансовых вложений предприятия в государственные, ценные бумаги, акции, облигации и т.п. Кроме того, на этом счете ведется учет вкладов предприятия в уставные капиталы других организаций.

Пример 4.1. Ведение учета на инвентарных счетах.

На начало месяца на складе обувной фабрики находилось готовой продукции на сумму 48000 р. Операции, проведенные в течение месяца, отражены в табл. 4.1.

Задание. Оформить счет 43 «Готовая продукция», рассчитать обороты и определить стоимость готовой продукции, отгруженной в конце месяца.

Таблица 4.1

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1. Списана готовая продукция на склад | |||

| 2. Часть готовой продукции отгружена покупателям | |||

| 3. В результате аварии водопровода на складе списана, как убыток, часть готовой продукции | |||

| 4. Из производства на склад поступила очередная партия готовой продукции | |||

| 5. Возвращена покупателями часть готовой продукции | |||

| 6. В конце месяца отгружена со склада покупателю вся готовая продукция | ? |

Для решения задачи необходимо собрать счет 43 и определить кредитовый оборот при условии, что сальдо конечное на счете 43 равно нулю, так как вся продукция отгружена со склада.

Счет 43 «Готовая продукция»

| Дебет | Кредит |

| Сн = 48000 | |

| 1) 34000 4) 28000 5) 10500 | 2) 55000 3) 7000 6)? |

| О0 = 72500 | Ок =? |

| Ск= о |

Для определения кредитового оборота по счету 43 используем формулу расчета сальдо конечного на активном счете:

Ск = Сн + Од - Ок, тогда Ок = Сн + Од - Ск.

Так как вся готовая продукция отгружена со склада, то Ск = 0.

Следовательно, Ок = 48000 + 72500 = 120500 р.

Таким образом, сумма отгруженной продукции будет равна 120500 - 55000 - 7000 = 58500 р.

Фондовые счета

Фондовые счета предназначены для учета собственных источников образования хозяйственных средств — капитала предприятия и нераспределенной прибыли. Фондовыми эти счета называются потому, что уставный и резервный капитал называют также уставным и резервным фондами.

К основным фондовым относятся следующие пассивные счета:

80 «Уставный капитал»;

82 «Резервный капитал»;

83 «Добавочный капитал»;

84 «Нераспределенная прибыль (непокрытый убыток)».

Уменьшение капитала и нераспределенной прибыли отражается на дебете этих счетов, а на кредите — их увеличение.

Схема фондового счета

| Дебет | Кредит |

| Сальдо начальное — наличие источников образования хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — уменьшение источников образования хозяйственных средств | Оборот по кредиту — увеличение источников образования хозяйственных средств |

| Сальдо конечное — наличие источников образования хозяйственных средств на конец отчетного периода |

На счете 80 «Уставный капитал» ведется учет уставного капитала предприятия, который формируется за счет взносов учредителей. Размер уставного капитала отражается в учредительных документах предприятия.

На счете 82 «Резервный капитал» отражается информация о состоянии и движении средств резервного капитала. Резервный капитал образуется за счет нераспределенной прибыли, это страховой капитал предприятия, он предназначен для покрытия убытков и прочих непредвиденных расходов.

На счете 83 «Добавочный капитал» отражается информация об источниках образования этого вида капитала и использовании его средств. Добавочный капитал пополняется за счет прироста стоимости хозяйственных средств. Средства добавочного капитала могут быть использованы на увеличение уставного капитала или распределение его средств между учредителями.

На счете 84 «Нераспределенная прибыль (непокрытый убыток)» отражается информация о наличии и движении сумм нераспределенной прибыли предприятия. Полученные в течение года прибыль или убытки отражаются на счете 99 «Прибыли и убытки», а в конце года остаток прибыли (или убыток) по счету 99 переносится на счет 84 в качестве нераспределенной прибыли (или непокрытого убытка). Нераспределенная прибыль используется на выплату доходов учредителям, увеличение резервного капитала, покрытие убытков и другие цели.

Пример 4.2. Ведение учета на фондовых счетах.

На 01.12 уставный капитал организации составил 310 000 р. В течение декабря отражены следующие операции, связанные с движением средств уставного капитала (табл. 4.2).

Таблица 4.2

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1. Увеличен уставный капитал за счет средств добавочного капитала | |||

| 2. Возвращен вклад учредителю из уставного капитала | |||

| 3. Часть нераспределенной прибыли перечислена на увеличение уставного капитала | |||

| 4. Увеличен уставный капитал за счет взносов учредителей |

Задание. Определить величину уставного капитала организации на конец года.

Для решения задачи нужно оформить счет 80 «Уставный капитал» и определить конечное сальдо.

Счет 80 «Уставный капитал»

| Дебет | Кредит |

| Сн = 310000 | |

| 2) 45000 | 1) 10000 3) 22000 4) 30000 |

| Од = 45000 | Ок = 62000 |

| Ск = 327000 |

Уставный капитал предприятия на конец года составил 327 000 р.

Расчетные счета

Расчетные счета предназначены для отражения взаимных расчетов с другими контрагентами — юридическими и физическими лицами.

Учет на расчетных счетах ведется в аналитическом разрезе, т. е. отдельно по каждой организации или физическому лицу, с которыми проводятся взаимные расчеты. Расчетные счета объединены в разд. 6 «Расчеты» Плана счетов и могут иметь структуру пассивных или активно-пассивных счетов.

Пассивные расчетные счета

К пассивным расчетным относятся следующие счета:

66 «Расчеты по краткосрочным кредитам и займам»;

67 «Расчеты по долгосрочным кредитам и займам»;

68 «Расчеты по налогам и сборам»;

69 «Расчеты по социальному страхованию и обеспечению»;

70 «Расчеты с персоналом по оплате труда».

На этих счетах отражается кредиторская задолженность предприятия, например, банкам, бюджету, работникам по оплате труда и т.д.

Схема пассивного расчетного счета

| Дебет | Кредит |

| Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода | |

| Оборот по дебету — уменьшение кредиторской задолженности | Оборот по кредиту — увеличение кредиторской задолженности |

| Сальдо конечное — наличие кредиторской задолженности на конец отчетного периода |

Счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» содержат информацию о полученных краткосрочных, на срок не более 12 мес, или долгосрочных, на срок более одного года, кредитов и займов. Отличием кредита от займа является источник их получения, для кредитов источниками получения являются банки, а для займов — это небанковские учреждения.

Счет 68 «Расчеты по налогам и сборам» предназначен для- ведения расчетов с бюджетом по различным налогам и сборам. Он содержит субсчета для каждого вида налогов и сборов.

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для ведения учета единого социального налога, который представляет собой выплаты в следующие фонды: по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию.

Счет 70 «Расчеты с персоналом по оплате т

|

| Поделиться: |