Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз витрат за елементами і статтямиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Найбільш корисним для вивчення змін у структурі витрат на виробництво є аналіз собівартості за елементами витрат. Елементні витрати — це однорідні за складом витрати підприємства. До них належать матеріальні витрати, оплата праці, відрахування на соціальні потреби, амортизаційні відрахування, інші грошові витрати (табл. 10.2). Аналіз витрат за їхніми елементами дає змогу не лише вивчити зміни у структурі собівартості, а й охарактеризувати галузеві особливості (матеріале-, фондо-, енерго- та трудомісткість виробництва). Таблиця 10.2. Витрати на виробництво, %

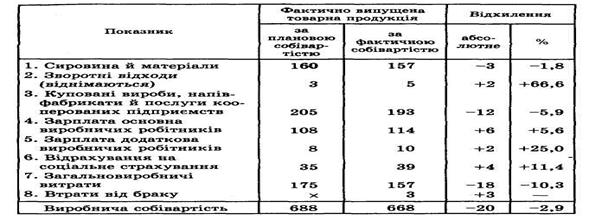

Дані за статтями витрат наведено в табл. 10.3. Таблиця 10.3. Собівартість промислової продукції за статтями витрат, тис. грн

Аналіз розпочинають з оцінки загального виконання плану собівартості продукції. Потім переходять до вивчення відхилень у розрізі окремих видів витрат. При цьому слід урахувати, що відхилення за деякими статтями собівартості можуть бути наслідком дії одного чинника. Наприклад, підвищення механізації праці може спричинити зниження витрат на заробітну плату, проте підвищити певною мірою витрати на утримання та експлуатацію устаткування. Ще один комплексний чинник — зростання купованих виробів і напівфабрикатів, який збільшує суму відповідних матеріальних затрат, проте це обов'язково приводить до зниження витрат на заробітну плату, відрахувань на соціальне страхування, зменшення витрат на сировину і матеріали, а також за іншими статтями. Отже, негативні відхилення в одних статтях не можна розглядати завжди ізольовано від позитивних в інших статтях. Природно, це ускладнює аналіз за статтями витрат, проте дія таких комплексних чинників має місце не дуже часто. Звичайно відхилення в кожній статті собівартості спричиняють поодинокі фактори, які не виходять за межі даної статті. У нашому прикладі план за собівартістю продукції виконаний. Більше того має місце понадпланове її зниження на 20 тис. грн, або на 2,9 %. Головна частка економії припадає на статті "Куповані вироби" та "Загальновиробничі витрати" (відповідно 12 і 18 тис. грн), одночасно за статтями, на яких відображається зарплата робітників, допущені перевитрати (+6, +2, +4). Причини цих перевитрат слід вивчити додатково в подальшому аналізі. Наявність витрат від браку (+3 тис. грн) — безумовний резерв зниження собівартості продукції.

Після вивчення загальної картини відхилень за статтями собівартості треба перейти до більш ретельного аналізу витрат за окремими статтями собівартості продукції. Аналіз матеріальних витрат При аналізі матеріальних витрат потрібно враховувати до якої галузі належить підприємство, що досліджується. Це зумовлює різний вміст матеріалів і сировини у собівартості продукції, тобто матеріаломісткість продукції. Взагалі в обробних галузях виробництва частка цих витрат дуже велика. Особливоце стосується легкої й харчової промисловості. Після цього слід також встановити, які технологічні процеси використовуються і наскільки вони досконалі та сучасні, тобто безвідходні. (Сьогодні слід звертати особливу увагу на витрати палива та електроенергії у зв'язку з їх дефіцитністю і великою вартістю. У деяких галузях промисловості аналіз використання енергетичних ресурсів має пріоритетний характер (енергомісткі виробництва). Аналіз матеріальних витрат полягає в порівнянні фактичного обсягу їх з плановим чи базовим і в обчисленні дії окремих факторів на виявлені відхилення. Специфіка цих факторів і конкретна методика їх дослідження залежать від особливостей технології, а також від видів сировини, матеріалів і енергоносіїв, які використовуються. Проте завжди слід виявляти вплив двох таких факторів: 1. Зміни питомих витрат сировини й матеріалів на одиницю продукції — фактор "норм". 2. Зміни собівартості заготівлі одиниці сировини та матеріалів — фактор "цін". Останній фактор складається з таких трьох підфакторів: а) зміни купівельних цін з урахуванням усіх доплат і знижок; б) транспортних витрат, до яких належать і вантажно-розвантажувальні витрати; в) заготівельних витрат. Зміна питомих витрат сировини й матеріалів може також відбуватися під впливом причин: а) пов'язаних із виконанням плану технічного розвитку в заходах, спрямованих на зниження норм витрачання; б) зумовлених різними іншими відхиленнями від поточних норм витрат. Приклад розрахунку впливу цих двох основних факторів виконується на підставі табл. 10.4.

Таблиця 10.4. Матеріальні витрати на виріб "Г" (4000 шт.)

I. Етап деталізації відхилення При загальній економії матеріалів 2,5 грн на один виріб перевитрати з двох видів матеріалів склали 1,5 грн (0,6 + + 0,9). Це й буде резерв зниження матеріальних затрат у розрахунку на 1 виріб. Дані беруть з графи 7 табл. 10.4. II. Етап деталізації відхилення Литво фактор "норм": (1,8 - 2,0)-1,5 = -0,3 грн; фактор "цін": (2,0 - 2,5) • 1,8 = +0,9 грн. Разом +0,6 грн. Прокат чорних металів фактор "норм": (11 - 10) • 2,5 = +2,5 грн; фактор "цін": (2 - 2,5) • 11 = -5,5 грн. Разом -3,0 грн. Латунь листова фактор "норм": (0,6 - 0,5) • 3 = +0,3 грн; фактор "цін": (4 - 3) • 0,6 = +0,6 грн. Разом +0,9 грн. Резерв економії, пов'язаний з перевитратами проти норм, становить 2,8 грн (+2,5 + 0,3), тоді як на першому етапі деталізації показників ці резерви були лише 1,5 грн. Для визначення загальних сум впливу факторів і резервів слід помножити одержані результати на обсяг випуску виробу "Г" (4000 шт.). Загальна сума резерву 11,2 тис. грн (2,8 • 4000). Аналіз матеріальних витрат завжди завершується розробкою відповідних заходів щодо використання знайдених резервів.

|

||||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 435; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.252.50 (0.011 с.) |