Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономическая сущность и источники финансирования инвестиций в развитие связиСодержание книги

Поиск на нашем сайте

Развитие и модернизация сетей связи на основе современного оборудования и технологий обработки, коммутации и передачи информации, внедрение новых услуг и служб, интеграция в европейское и мировое информационное пространство требуют значительных финансовых ресурсоа, выступающих в форме инвестиций. Инвестиции — это долгосрочные вложения средств в создание нового и модернизацию действующего оборудования и сетей связи в целях наиболее полного удовлетворения потребностей общества в средствах и услугах отрасли и получения прибыли. В общем случае к инвестициям относятся не только средства, авансируемые на капитальное строительство, но и финансовые вложения в ценные бумаги (акции, облигации) и другие долгосрочные цели, но именно первое направление инвестиционной деятельности имеет приоритетное значение и занимает наибольший удельный вес в структуре инвестиционных средств отрасли и входящих в ее состав организаций. Поэтому в данной главе понятие «инвестиции» отождествляется с капитальными вложениями в развитие связи. Капитальные вложения — это совокупность затрат на создание новых, расширение, реконструкцию и техническое перевооружение действующих предприятий и их основных фондов производственного и непроизводственного назначения. Они включают в себя средства, связанные с проведением строительно-монтажных работ, приобретением оборудования, кабельной продукции, их транспортировкой и монтажом на месте эксплуатации. При этом учитывается налог на добавленную стоимость по действующим налоговым ставкам. Процесс определения источников финансирования инвестиций, приоритетных направлений их использования в подотраслевом и тер-

Экономика связи Экономика связи риториальном аспектах, разработка экономического механизма обеспечения эффективности вложенных в развитие связи средств составляют сущность инвестиционной политики в отрасли. Либерализация телекоммуникационного рынка, приватизация и акционирование организаций связи, эффективное использование ими рыночных методов ведения бизнеса обеспечили в последние годы значительную активизацию инвестиционной деятельности в отрасли, которая стала одной из наиболее привлекательных отраслей экономики страны с точки зрения вложения финансовых средств и их отдачи. Динамика обьемов инвестиций в развитие связи приведена в табл. 12.1. Таблица 12.1 Динамика инвестиции в развитие связи

За рассматриваемый период объем отечественных инвестиций в развитие связи и информатизации увеличился примерно в 5,6 раза, а иностранных — почти в 3,7 раза, причем ежегодные темпы роста капитальных вложений в отрасли были в 3 — 4 раза выше соответствующего показателя по экономике в целом. Соотношение между капитальными вложениями в развитие инфокоммуникационного сектора страны и валовым внутренним продуктом за период с 2000 г. по 2005 г. составило от 0,6 до 0,8 %, что соответствует странам с развитыми сетями телекоммуникаций. Инвестиции в основной капитал инфокоммуникационного сектора составили в 2005 г. 5,2 % от всех капиталовложений в экономику России, что также сопоставимо со странами с развитым рынком. Основными источниками финансирования инвестиционной деятельности в связи являются: собственные средства; заемные и привлеченные средства; бюджетные ассигнования; иностранные инвестиции. За период либерализации экономики структура инвестиций в развития связи по источникам финансирования претерпела значительные изменения (табл. 12.2). Наибольший удельный вес в общем объеме капитальных вложений, направляемых на развитие и модернизацию средств и сетей связи занимают собственные средства телекоммуникационных компаний, которые включают в себя амортизацию, прибыль от основной и прочих видов деятельности, остающуюся в распоряжении организаций, средства от продажи акций. Последний источник приобретает все более заметное место среди всех источников финансирования инвестиций, поскольку акции ведущих телекоммуникационных компаний имеют достаточно высокие котировки на отечественном и зарубежных рынках ценных бумаг. В целом же подавляющую часть собственных средств финансирования инвестиций составляют амортизационные отчисления и чистая прибыль операторов связи, доля которых в общем объеме инвестиций составляет почти 50 процентов. Таблица 12.2 Структура инвестиций в развитие связи по источникам Финансирования

В качестве заемных и привлеченных средств в телекоммуникационном секторе традиционно используются банковские кредиты, но все более активную роль играют такие формы заимствования как лизинг и продажа облигаций. Лизинг (финансовая аренда) как источник инвестирования развития имеет существенные преимущества по сравнению с банковскими кредитами и прямой покупкой оборудования за счет собственных средств, прежде всего, в результате налоговых послаблений в части налога на прибыль и налога на имущество. Данные операторов связи, использующих лизинговые схемы финансирования своего развития, свидетельствуют о том, что расходы компаний на приобретение оборудования в лизинг на 15 — 20 % меньше по сравнению с вариантом покупки его за счет кредитов банков. В сфере инфокоммуникаций лизинг оказался значительно более востребованным по сравнению с другими сферами экономики с точки зрения объемов и темпов роста лизинговых сделок. В структуре лизин-

Экономика связи Экономика связи

Лизинговые компании отрасли, такие как «РТК-Лизинг», «Пром-связьлизинг», «Райффанзен-Лизинг» входят в число ведущих российских лизинговых компаний, основными партнерами которых являются признанные на международном уровне производители средств связи: Siemens, Nokia Corp., Ericcson NT, Alcatel и другие. Российские производители оборудования также участвуют в сфере лизинговых операций, однако их доля в общем объеме сделок составляет не более 10 %, что объясняется низкой востребованностью их продукции из-за узкого ассортимента и не достаточно высокого качества. Активизация финансовой аренды обусловливает изменение в структуре инвестиций в развитие инфокоммуникационного сектора в пользу лизинга, на долю которого уже сейчас приходится примерно четверть всех капитальных вложений в основные средства. По мнению экспертов, в ближайшие годы доля лизинга в общих инвестициях стабилизируется на уровне 20 — 25 %, при этом объем лизинговых сделок к 2010 г. может достичь 1 млрд. долларов. Все большую роль в качестве привлеченных средств инвестирования развития связи приобретает такой источник, как выпуск облигаций телекоммуникационными компаниями. Этот источник инвестирования можно рассматривать в качестве эффективного инструмента получения заемных средств, поскольку, с одной стороны, он позволяет получить инвестиции на долгосрочной основе, а с другой — их выпуск и реализация не требуют передачи части прав на управление компанией, что характерно для эмиссии акций. До 2000 г. подавляющее большинство облигаций были связаны с телефонными займами, которые осуществляли традиционные операторы в рамках программы «Российский народный телефон». Они были ориентированы на физические лица, ожидающие очередь на установку телефона. Объем выпуска их был не велик, а на биржах торговля ими не проводилась. В последующие годы, особенно после реорганизации ОАО «Связьинвест» и образования крупных межрегиональных компаний, выпуск облигаций значительно активизировался. Так, в 2006 г. МРК ОАО «Связьинввест», а также ОАО «Вымпелком», ОАО «Мегафон» осуще- Экономика связи ствили выпуск корпоративных облигационных займов на сумму от 1,5 до 5,0 млрд. рублей каждая. Хорошая репутация операторов связи на фондовом рынке, высокие производственные и финансовые показатели, отсутствие прямой зависимости от конъюнктуры мировых сырьевых рынков создают предпосылки для того, чтобы облигации связи стали одними из самых надежных и пользующихся наибольшим спросом у инвесторов среди долговых бумаг других эмитентов. Существует авторитетное мнение экспертов о том, что потенциальная емкость рынка корпоративных облигаций телекоммуникационных компаний составляет не менее 100 млрд. рублей, что составляет примерно половину общего объема инвестиций в 2005 г. Поэтому данный источник финансирования следует рассматривать в числе перспективного резерва покрытия потребностей операторов в капитальных вложениях. Удельный вес бюджетного финансирования развития связи в последние годы оставался невелик, а его положительная динамика в 2005 г. была связана с реализацией ряда Федеральных целевых комплексных программ, например, «Электронная Россия», а также государственной поддержки развития связи в сельской местности, средств космической связи, специальных объектов, призванных обеспечивать устойчивость и гибкость связи в чрезвычайных ситуациях, конверсии радиочастотного спектра. В то же время государственная поддержка инвестирования развития сектора ИКТ не ограничивается только прямыми бюджетными ассигнованиями. Здесь следует учитывать и общую политику государства по налогообложению прибыли и средств на развертывание системы универсального обслуживания, введению специального инвестиционного курса рубля и таможенных льгот на покупку средств информатизации, коммутационного оборудования и кабельной продукции и ряд других мер. Кроме того, по отдельным особо значимым федеральным программам с привлечением иностранного капитала гарантом кредитов, предоставленных зарубежными партнерами, является Правительство Российской Федерации. Инвестиционные потребности операторов учитываются, как будет показано ниже, и в процессе реализации механизма государственного регулирования тарифов в секторе фиксированной связи. Что касается иностранных инвестиций, то их абсолютная сумма в последние годы значительно увеличилась, особенно в условиях стабилизации и роста российской экономики после финансового кризиса Экономика связи 433 28 3-907

1998 г. Следует учитывать, что иностранные инвестиции выступают, в основном, в форме торговых кредитов, кредитов международных финансовых организаций, банковских вкладов и др. При этом крайне низок удельный вес (менее 1 %) прямых, то есть вкладываемых в конкретные проекты инвестиций, причем подавляющая часть средств зарубежных инвесторов направляется в развитие высокорентабельных международной и междугородной связи. Поэтому основными источниками финансирования развития и модернизации сетей связи следует считать собственные и привлеченные средства телекоммуникационных компаний. Отраслевая структура капитальных вложений характеризуется преобладанием инвестиций, направляемых в развитие электросвязи, прежде всего местной телефонной связи, доля которые составляет свыше 60 % от объема единовременных затрат на расширение и модернизацию основных средств операторов. В то же время наметилась тенденция повышения доли подотрасли почтовой связи в общей структуре капитальных вложений в результате внедрения гибридных высокотехнологичных услуг и развертывания на базе отделений почтовой связи универсального обслуживания в части организации коллективных пунктов передачи данных и доступа к сети Интернет. Повышается и объем, а также его доля в общих инвестициях отрасли капитальные вложения в развитие радио, телевидения и космической связи. Это связано с реализацией программы развития спутниковой группировки для обеспечения устойчивости функционирования гражданских спутниковых систем связи и вещания, а также планов перехода на цифровое телевизионное вещание. По мере насыщения отечественного рынка телекоммуникационными услугами существенно меняется воспроизводственная структура капитальных вложений. В условиях низкой телефонной плотности, недостатка внутризоновых и магистральных линий передач, главными направлениями инвестиционной деятельности операторов являлись новое строительство и расширение действующей материально-технической базы. На эти цели расходовалось свыше 70 % всех капитальных затрат. В настоящее время, когда телефонная плотность по стране достигла почти 30 телефонов на 100 жителей, а число заявок на установку телефонов фиксированной связи составляет не более 5 — 7 % от общей монтированной емкости местных телефонных сетей, можно говорить, что Россия вплотную приблизилась к критической точке насыщения традиционными услугами. Поэтому главными задачами операторов становятся внедрение новых инновационных услуг, обеспечивающих удовлетворение потребностей абонентов в высокоскоростной передаче информации и получение доступа к разнообразным сервисным приложениям, а также улучшение качества базовых услуг за счет замены морально устаревшего аналогового оборудования на цифровое в результате реконструкции и технического перевооружения производства. Развитие новых услуг является одним из наиболее выгодных направлений инвестиций, поскольку сроки их окупаемости составляют 3 — 4 года, что в 2 — 3 раза меньше окупаемости затрат в расширение традиционных услуг связи. С учетом этого операторы свыше 25 % всех капитальных вложений направляют на развитие технической базы оказания услуг данного перспективного сегмента рынка. Задача замены декадно-шаговых и координатных АТС на цифровые в основном решается за счет направления значительно больших, чем ранее объемов инвестиций на реконструкцию и техническое перевооружение, доля которых в общей сумме капитальных вложений традиционных операторов достигает 40 процентов. Однако из-за недостатка средств этот процесс идет медленными темпами в силу несовершенства экономического механизма обеспечения инвестиционной деятельности в связи, который не в полной мере позволяет операторам и инвесторам соблюсти свои коммерческие интересы, а потребителям — получить необходимые услуги по приемлемым тарифам. Вместе с тем, общее оздоровление экономики, рост ее реального сектора, повышение платежеспособности потребителей и их запросов в отношении номенклатуры и качества услуг, а также бурное развитие конкуренции на телекоммуникационном рынке требует от операторов ускоренного развития своих сетей на современной технико-технологической основе. Это сопряжено с огромными инвестиционными затратами, значительно превышающими собственные возможности национальных операторов, особенно традиционных, чья деятельность регулируется государством. Наиболее важным в плане удовлетворения инвестиционных потребностей операторов является тарифное регулирование. Несмотря на то, что одной из важнейших целей государственного регулирования тарифов на услуги связи является создание условий для привлечения инвестиций, в течение многих лет отраслевая система ценообразования имела не рыночную, а преимущественно социальную ориента-

Экономика связи Экономика связи

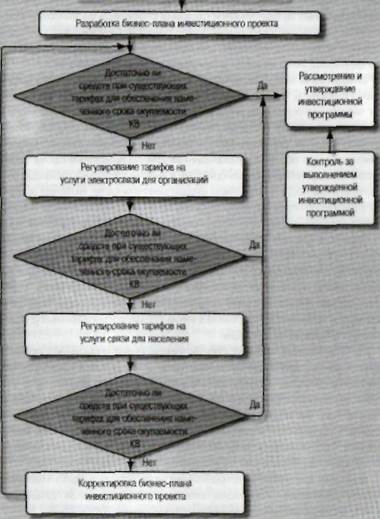

цию. В результате этого уровни тарифов на базовые услуги почтовой, телеграфной и местной телефонной связи устанавливались регулирующим органом значительно ниже стоимости, и даже себестоимости для обеспечения доступности этих услуг пользователям с низкой платежеспособностью. Система перекрестного субсидирования покрывала убытки от нерентабельных услуг за счет завышения тарифов на те их виды, которые, по мнению регулятора, не имели исключительной социальной значимости, и спрос на которые был неэластичным от цены. Однако такая система не обеспечивала операторам получение достаточных собственных средств для развития и модернизации сетей и не создавала условия, обеспечивающие возврат вложенных средств в принятые в международной практике сроки. В течение переходного к рыночной экономике периода государственное регулирование инвестиций во взаимосвязи с действующим механизмом государственного регулирования осуществлялась по алгоритму, представленному на рис. 12.1. В соответствии с ним процесс разработки и согласования инвестиционных программ осуществлялся следующим образом. Инвестиционные проекты и программы развития сетей связи разрабатывались заинтересованными организациями связи исходя из спроса на услуги, фактического состояния материально-технической базы, уровня задействования имеющихся производственных мощностей, реальных финансовых возможностей по инвестированию нового строительства и реконструкции действующего оборудования и сооружений связи. Спрос на услуги связи определялся на основе маркетинговых исследований рынка телекоммуникационных услуг по конкретным географическим и потребительским сегментам. Исходной базой для проведения таких обследований служили как данные, имеющиеся в статистической отчетности операторов, так и информация, полученная в ходе социологических обследований потребителей. В результате осуществлялся прогноз спроса по соответствующим услугам связи в конкретных территориальных сегментах. Результаты проведенных исследований являлись исходной информацией для оценки маркетинговых возможностей организаций связи по удовлетворению прогнозируемого спроса. С этой целью, в первую очередь, определялись внутрипроизводственные возможности, связанные с повышением уровня задействования, а также ростом интенсивного и экстенсивного использования действующих производственных мощно-

Маркетинговые исследования по изучению и прогнозированию спроса на основные услуги связи Рис. 12.1. Алгоритм разработки и согласования инвестиционных программ развития связи

Экономика связи Экономика связи стей. В случае отсутствия внутренних возможностей для полного удовлетворения прогнозируемого спроса, рассматривались варианты финансирования нового строительства и реконструкции действующего оборудования и сооружений связи за счет привлеченных средств, а также устанавливались возможные источники покрытия требуемых инвестиционных затрат. Иными словами строилась балансовая модель, связывающая прогнозируемый спрос с необходимыми для его удовлетворения производственными ресурсами и затратами, и устанавливались реальные источники их возможного финансирования. Следующий этап заключался в разработке бизнес-плана инвестиционного проекта. В первом его варианте для оценки эффективности проекта тарифы на основные виды услуг определялись в соответствии с действующей методикой государственного регулирования ценообразования в отрасли. Далее рассчитывались основные экономические показатели проектируемого объекта, необходимые для определения срока возврата (окупаемости) вкладываемых средств, а именно: выручка (доходы) от продажи услуг, расходы по обычным видам деятельности, включая амортизацию, прибыль от продаж, налогооблагаемая и чистая прибыль. В соответствии с методикой оценки эффективности бизнес-планов инвестиционных проектов (раздел 12.4) определялся срок окупаемости капитальных вложений. Если этот срок устраивал оператора или соответствовал согласованному с инвестором, готовились необходимые материалы для согласования инвестиционной программы с регулирующим органом. В общем случае проект развития связи должен обеспечивать возврат капитальных вложений в течение 5-7 лет, либо в иные сроки, согласованные с инвестором и регулирующим органом. Если исходный вариант бизнес-плана инвестиционного проекта не соответствовал требованиям инвесторов в отношении сроков возврата вложенных средств, то разрабатывались новые его варианты с учетом корректировки тарифов для отдельных групп пользователей (организаций и населения). Тот вариант, который обеспечивал требуемую окупаемость проекта, направлялся в регулирующий орган на согласование вместе с данными, обосновывающими необходимость его реализации, включая: количество заявлений на установку телефонов; фактические уровни потребления услуг связи в сопоставлении со среднеотраслевыми или нормативами, разработанными проектными и научно-исследовательскими институтами связи; результаты маркетинговых исследований по оценке текущего и перспективного спроса на услуги связи, подтверждающие платежеспо- собность потребителей и их заинтересованность в развитии соответствующих видов услуг; данные о монтированной и задействованной производственной мощности по объектам, соответствующим профилю инвестиционного проекта, в сопоставлении с нормами технологического резерва; данные об износе основных производственных фондов, прогрессивности материально-технической базы с обоснованием объемов физически и морально изношенного оборудования, подлежащего замене и модернизации; расчеты срока возврата капитальных вложений с указанием средств, идущих на замену оборудования и их объема в процентах от вводимой емкости; бизнес-план инвестиционного проекта с приложением данных о величине тарифов для каждой группы пользователей, рассчитанных на весь период окупаемости проекта. Регулирующий орган рассматривал представленные материалы, оценивал соответствие проектируемых тарифов основным принципам тарифного регулирования. При этом в обязательном порядке учитывалась платежеспособность потребителей с целью недопущения снижения уровня потребления социально значимых услуг. Если регулирующий орган считал, что планируемый оператором уровень тарифов завышен, то для обеспечения возврата капитальных вложений в желаемые сроки инвестиционный проект предлагалось скорректировать. При этом менялись показатели объемов ввода оборудования или сооружений связи, снижалась стоимость единицы вводимой производственной мощности за счет закупки более дешевого оборудования и предусматривались другие мероприятия, направленные на сокращение стоимости строительно-монтажных работ. Рассмотренный порядок регулирования инвестиционной деятельности операторов связи, сохраняемый по основным позициям и в настоящее время, ограничивает инвестиционные возможности организаций связи, включенных в реестр естественных монополий, сужает круг потенциальных инвесторов вследствие жесткой взаимосвязи между централизованной регламентацией тарифов и возможностью операторов своевременно рассчитываться с кредиторами и другими заемщиками. Снижению инвестиционного риска будет служить порядок государственного регулирования, предусматривающий установление регулируемых тарифов на уровне экономически обоснованных затрат с добавлением объективно необходимого размера прибыли. Отсутствие при

Экономика связи Экономика связи таком подходе в номенклатуре регулируемых операторов убыточных услуг не только расширит собственные инвестиционные возможности, но и создаст гарантии своевременного возврата средств сторонних инвесторов, обеспечив приток капитальных вложений в развитие инфраструктуры связи.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 297; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.152.146 (0.016 с.) |

говых активов обьем сделок по оборудованию связи и информатизации занимает второе место после машиностроительного и технологического оборудования, а их доля составляет около одной трети от общей стоимости лизинговых сделок в стране с ежегодным стабильно высоким ее ростом.

говых активов обьем сделок по оборудованию связи и информатизации занимает второе место после машиностроительного и технологического оборудования, а их доля составляет около одной трети от общей стоимости лизинговых сделок в стране с ежегодным стабильно высоким ее ростом.