Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Квалификационный аттестат аудитораСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Закон № 307-ФЗ не предусматривает наличия различных типов аудиторских аттестатов. До 1 ноября 2009 года выдавались четыре типа квалификационных аттестатов аудитора: в области общего аудита; в области аудита бирж, внебюджетных фондов и инвестиционных институтов; в области аудита кредитных организаций, банковских групп и банковских холдингов (банковский аудит); в области аудита страховых организаций и обществ взаимного страхования (аудит страховщиков). С 1 ноября 2009 г. выдаются два типа аттестатов: на общий и банковский аудит. Причем аттестат на общий аудит дает аудитору право участвовать в проведении аудита в любых организациях, за исключением кредитных. Изменения введены Приказом Минфина России от 27.07.2009 N 80н. - [6] Чем продиктовано решение Минфина России с 1 ноября 2009 г. объединить три типа квалификационных аттестатов в один? - Анализируя итоги предэкзаменационной подготовки и самого квалификационного экзамена на получение аттестата аудитора за 2008 г., Совет по аудиторской деятельности пришел к выводу о целесообразности сократить количество типов квалификационных аттестатов аудитора. Исходили из двух основных соображений. Во-первых, предэкзаменационная подготовка и квалификационный экзамен в области общего, страхового и биржевого аудита не намного отличаются друг от друга. Нормативно-правовая база схожа. Стандарты аудиторской деятельности практически единые, технология проверки в этих сферах ничем не отличается, поскольку правила бухгалтерского учета и отчетности в этих трех областях унифицированы. Во-вторых, слияние трех типов аттестатов в один позволит подготовиться к серьезному шагу, который нас ожидает после 1 января 2011 г., - переходу на единый квалификационный аттестат. Нынешний шаг поможет своевременно выявить проблемы, которые могут возникнуть при этом переходе. Вместе с тем отмечу, что объединение трех типов аттестатов не означает, что аудитору, который решает специализироваться в области страхования, не нужны углубленные знания в этой сфере. Однако приобретать такие знания и соответствующие навыки он будет в процессе работы и обучения по программам повышения квалификации.

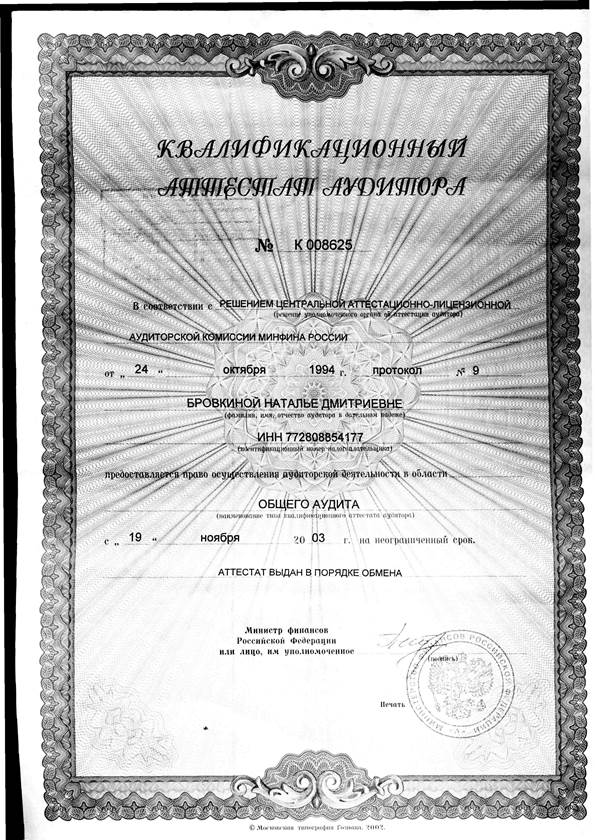

Образец квалификационного аттестата аудитора

Согласно переходным положениям (ст. 23 Закона N 307-ФЗ) выданные аттестаты сохраняют свое действие, однако с 2011 г. не дают права осуществления аудита публичных компаний, кредитных, страховых организаций, негосударственных пенсионных фондов и консолидированной отчетности (ст. 5 п.3 Закона № 307-ФЗ). Для проведения аудита такой отчетности необходим новый аттестат, выдаваемый единой аттестационной комиссией. Однако, скорее всего, сложившаяся специализация аудиторов сохранится, посколько очень трудно быть профессионалом в разных областях деятельности, имеющих свою специфику. Но ограничение такого рода будет определяться не типом квалификационного аттестата, а принципом профессиональной компетенции.

Требования для вступления в СРО Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций. Требования к аудиторам для вступления в саморегулируемые организации аудиторов установлены статьей 18 Закона. В соответствии с п.6 этой статьи для вступления в члены саморегулируемой организации аудиторов в качестве аудитора физическое лицо подает в саморегулируемую организацию аудиторов заявление с указанием фамилии, имени, отчества, реквизитов документа, удостоверяющего личность, адреса места жительства (регистрации), а также представляет следующие документы: 1) квалификационный аттестат аудитора; 2) письменные рекомендации, подтверждающие безупречную деловую (профессиональную) репутацию физического лица, не менее трех аудиторов, сведения о которых включены в реестр аудиторов и аудиторских организаций не менее чем за три года до дня дачи рекомендаций; 3) справку об отсутствии неснятой или непогашенной судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления; 4) документ, подтверждающий внесение записи об индивидуальном предпринимателе в Единый государственный реестр индивидуальных предпринимателей, - для физического лица, являющегося индивидуальным предпринимателем; 5) иные документы, предусмотренные правилами приема физических лиц в члены саморегулируемой организации аудиторов. В саморегулируемую организацию аудиторов представляются оригиналы документов или их надлежащим образом заверенные копии. Приказом Минфина России от 30.10.2009 N 111н утверждено Положение о порядке ведения реестра аудиторов и аудиторских организаций саморегулируемой организации аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов. В соответствии с п.5 данного Положения сведения о члене саморегулируемой организации аудиторов должны быть внесены саморегулируемой организацией аудиторов в реестр не позднее семи рабочих дней со дня, следующего за днем вступления в силу решения о приеме в члены саморегулируемой организации аудиторов. Каждой записи в реестре присваивается регистрационный номер.

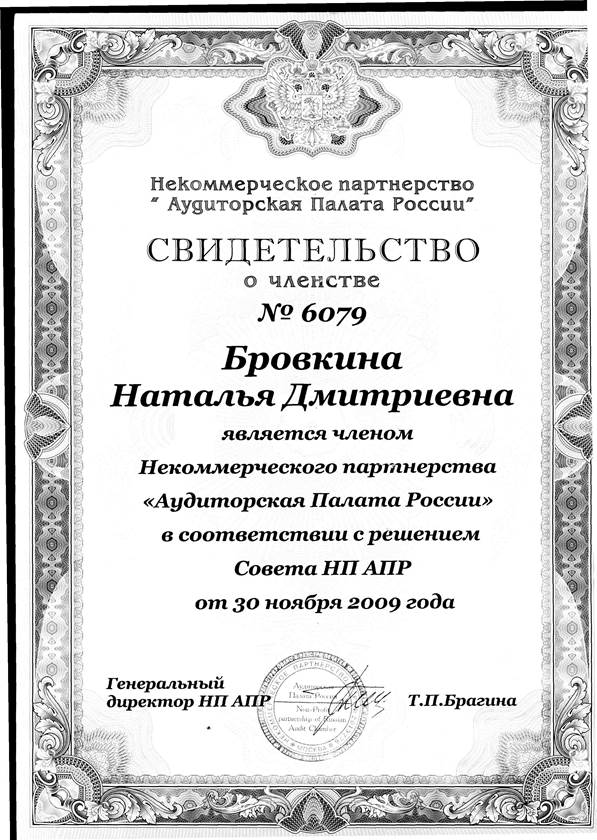

Рис. Образец свидетельства о членстве в СРО

В соответствии с п.5 данного Положения саморегулируемая организация аудиторов письменно сообщает аудитору о внесении записи в реестр не позднее рабочего дня, следующего за днем внесения записи в реестр. В соответствии с частью 1 статьи 23 Федерального закона до 1 января 2010 г. аудиторы обязаны выполнить установленное частью 1 статьи 4 Федерального закона требование к членству в саморегулируемых организациях аудиторов. В соответствии с частью 4 статьи 18 Федерального закона аудитор может являться членом только одной саморегулируемой организации аудиторов.

Задание: Зайдите на сайт http://www1.minfin.ru Найдите контрольный реестр аудиторов. Найдите Бровкина Наталья Дмитриевна. Впишите номер аттестата:_______________ http://new.aprussia.ru/modules.php?name=Content&pa=showpage&pid=14 Найдите Бровкина Наталья Дмитриевна. Впишите номер аттестата:_______________ Какая система показалась Вам более удобной для поиска?

Требование о порядке прохождения повышения квалификации аудиторов

Аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов, членом которой он является.

Задание: зайдите на сайт: http://new.aprussia.ru Какие программы повышения квалификации предложены?

Задание: Проанализируйте содержание квалификационного справочника и его соответствие положениям Закона «Об аудиторской деятельности»: КВАЛИФИКАЦИОННЫЙ СПРАВОЧНИК ДОЛЖНОСТЕЙ РУКОВОДИТЕЛЕЙ, СПЕЦИАЛИСТОВ И ДРУГИХ СЛУЖАЩИХ [7]

АУДИТОР

Должностные обязанности. Оказывает бухгалтерские услуги, связанные с различными аспектами бизнеса. Проводит анализ финансовой деятельности учреждения, организации, предприятия независимо от форм собственности. Осуществляет ревизию бухгалтерских документов и отчетности, оценивает ее достоверность, а также внутренний и внешний контроль законности совершаемых финансовых операций, соответствия их законодательным и нормативным правовым актам, соблюдения установленного порядка налогообложения. Дает необходимые рекомендации с целью предупреждения просчетов и ошибок, которые могут повлечь штрафные и другие санкции, снизить прибыль и отрицательно повлиять на репутацию предприятия, учреждения, организации. Консультирует юридические и физические лица по вопросам хозяйственной и финансовой деятельности, бухгалтерской отчетности, проблемам налогообложения, действующего порядка оспаривания незаконно предъявленных исков и другим вопросам, входящим в его компетенцию. Участвует в рассмотрении исков о неплатежеспособности (банкротстве) в арбитражных судах. Следит за изменениями и дополнениями в нормативных правовых документах, принимает меры по согласованию интересов государства и клиентов. Должен знать: законодательные и нормативные правовые акты, методические материалы, касающиеся производственной и хозяйственной деятельности предприятия, учреждения, организации; рыночные методы хозяйствования, закономерности и особенности развития экономики; трудовое, финансовое, налоговое и хозяйственное законодательство; порядок ведения бухгалтерского учета и составления отчетности; методы анализа хозяйственно-финансовой деятельности предприятия, учреждения, организации; правила проведения проверок и документальных ревизий; денежное обращение, кредит, порядок ценообразования; условия налогообложения юридических и физических лиц; правила организации и ведения бизнеса; этику делового общения; экономику, организацию производства, труда и управления; порядок оформления финансовых операций и организацию документооборота; действующие формы учета и отчетности; правила и нормы охраны труда. Требования к квалификации. Высшее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 3 лет или среднее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 5 лет.

|

||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 1131; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |