Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 1. Нормативное регулирование аудиторской деятельности в РФСодержание книги

Поиск на нашем сайте

Российской Федерации» (Финакадемия)

Кафедра «Аудит и контроль» Бровкина Н.Д. А У Д И Т Инновационное интерактивное учебное пособие для студентов средних профессиональных учебных заведений Тема 1. Понятие, сущность аудита Иллюстрация. 19.06.2008 года.. На Челябинском Кузнечно-прессовом заводе состоялся технический аудит, организованный представителями шведского автомобильного концерна Scania. Контрольные мероприятия касались кузнечного производства, а также производства штампов и прессформ. Цель аудита: определить, насколько технологии, контроль и управление качеством продукции соответствуют требованиям внутренних стандартов компании Scania. Что такое аудит?

Аудит (в широком смысле слова) – это проверка, по результатам которой выдается акт, заключение, отчет или иной документ, содержащий выводы проверяющих. Проверка может осуществляться в различных областях:

Проверка может осуществляться различными субъектами:

Задание: откройте «Википедию». http://ru.wikipedia.org Какое определение термина «аудит» там дается? Место аудита в системе финансового контроля

Деятельность всех субъектов, осуществляющих финансовый контроль, взаимоотношения между ними, образуют систему финансового контроля. Как уже отмечалось выше, основными субъектами, осуществляющими контроль являются:

В ходе осуществления финансового контроля они могут решать различными задачи, предметом рассмотрения которых могут быть различные виды отчетов, проспектов документов. Например, могут рассматриваться:

Под аудитом (в узком смысле слова) – понимают деятельность коммерческих организаций и индивидуальных аудиторов по независимой проверке бухгалтерской отчетности с целью оценки ее достоверности. Такая деятельность регулируется Федеральным законом «Об аудиторской деятельности» № 307-ФЗ от 30 декабря 2008 года.

Задание: откройте текст Закона № 307-ФЗ. Какое определение термина «аудит» там дается?

откройте «Википедию». http://ru.wikipedia.org Какое определение термина «классический аудит» там дается?

Аудит (в узком смысле слова) не исключает проведение других видов контроля. Например, одновременно организацию могут проверять коммерческие аудиторы, проверяющие достоверность бухгалтерской отчетности, налоговые инспекторы федеральной налоговой службы, проверяющие правильность уплаты НДС в бюджет, инспекторы Счетной палаты, проверяющие целевое использование полученных организацией бюджетных средств.

Отличие аудита от ревизии

Данные вопрос был особенно актуален в конце 80-х - начале 90-х ХХ века. Когда в 1987 году в начале «перестройки» появились первые аудиторские фирмы, возник вопрос, кто будет проводить аудиторские проверки. В советский период финансовый контроль осуществляли государственные внутриведомственные контрольно-ревизионные управления и подразделения. Соответственно, специалисты по финансовом контролю работали только в этих структурах. Им надо было объяснить, чем аудит отличается от ранее осуществляемых ими ревизий: 1) если целью ревизии было, прежде всего, выявлении приписок, хищения социалистической собственности, подпольных цехов по производству неучтенной продукции; то цель аудита – оценить достоверность бухгалтерской отчетности организации; 2) цели проверки предопределяли основные методы контроля. При ревизии это была встречная проверка поставщиков и покупателей, исследование подписей и печатей на документах. Аудит не предполагает использование таких методов, так как не имеет договоров на проведение проверок с покупателем или поставщиком; 3) если ревизия могла производиться внезапно, с опечатыванием кабинетов, сейфов, складов и цехов, то аудит проводится на плановой основе по согласованию с Заказчиком, и не вмешивается в текущую деятельность организации; 4) обычной практикой по результатам ревизий было передача материалов вышестоящей организации и/или в правоохранительные охраны для возбуждения уголовного дела. Аудит основывается на принципе конфиденциальности, полученной в ходе проверки информацией. Однако в настоящее время, спустя почти 25 лет после возникновения первых аудиторских фирм в России, следует говорить скорее не об отличиях аудита от ревизии, а об отличии функций государственного контроля, имеющего более широкие полномочия, и коммерческого аудиторского контроля, осуществляемого в рамках организации, заключившей договор на аудит. Термины «аудит» и «ревизия» сегодня воспринимаются как синонимы, так как в широком смысле означают «проверка». В узком смысле слова, как внешний аудит бухгалтерской отчетности регулируется нормами Закона об аудиторской деятельности, а ревизии – другими нормативными актами. Внутренний аудит и ревизия очень схожи, хотя применительно к конкретному случаю цели, задачи проверки, полномочия проверяющих могут различаться.

Иллюстрация. Приказ по Банку России от 31 марта 1997 г. N 02-140: …под внутренним аудитом понимается контроль, осуществляемый путем проведения регулярных документальных ревизий финансово - хозяйственной стороны деятельности отдельно взятых подразделений и учреждений Банка России, имеющих самостоятельный бухгалтерский баланс, а также путем целевых аудиторских проверок организации выполнения Банком России отдельных функций или отдельных операций и проверок выполнения подразделениями Банка России и учреждениями Банка России законодательных и других нормативных актов (включая внутренние инструкции и положения), регулирующих их деятельность.

Аудит Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Для целей настоящего Федерального закона под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность, предусмотренная Федеральным законом от 21 ноября 1996 года N 129-ФЗ "О бухгалтерском учете" или изданными в соответствии с ним нормативными правовыми актами, а также аналогичная по составу отчетность, предусмотренная иными федеральными законами или изданными в соответствии с ними нормативными правовыми актами. (статья 1 Закона).

Сопутствующие аудиту услуги

Перечень сопутствующих аудиту услуг устанавливается федеральными стандартами аудиторской деятельности. Согласно ФПСАД № 24[2] аудит и сопутствующие аудиту услуги должны быть четко разграничены. К сопутствующим аудиту услугам, оказание которых регулируется федеральными правилами (стандартами) аудиторской деятельности, относятся: а) обзорные проверки; б) согласованные процедуры; в) компиляция финансовой информации. Порядок оказания каждого из перечисленных сопутствующих аудиту услуг регулируется также отдельным ФПСАД.

Аудиторские стандарты

В широком смысле слова стандарт (от англ. standard - норма, образец, мерило) - это образец, эталон, модель, принимаемые за исходные для сопоставления с ними других объектов. В статье 7 Закона установлены основные требования к содержанию и порядку разработки стандартов. Федеральные стандарты аудиторской деятельности: 1) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные настоящим Федеральным законом; 2) разрабатываются в соответствии с международными стандартами аудита; 3) являются обязательными для аудиторских организаций, аудиторов, а также саморегулируемых организаций аудиторов и их работников. До утверждения уполномоченным федеральным органом федеральных стандартов аудиторской деятельности, предусмотренных Федеральным законом, обязательными являются федеральные правила (стандарты) аудиторской деятельности, утвержденные до дня вступления в силу Федерального закона, т.е. федеральные правила (стандарты) аудиторской деятельности, утвержденные Постановлением Правительства Российской Федерации от 23 сентября 2002 г. N 696. Кроме того, при осуществлении аудиторской деятельности применяются правила (стандарты) аудиторской деятельности, одобренные Комиссией при Президенте Российской Федерации по аудиторской деятельности (с учетом решения Совета по аудиторской деятельности при Минфине России от 25 сентября 2008 г.).

Задание: Посетите сайт Министерства финансов РФ: http://www.minfin.ru/ru/accounting/audit/index.php?. Найдите тексты федеральных стандартов аудита. Стандарты саморегулируемой организации аудиторов: 1) определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами аудиторской деятельности, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг; 2) не могут противоречить федеральным стандартам аудиторской деятельности; 3) не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности; 4) являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов.

Международные стандарты аудита (МСА) разрабатываются Советом по международным стандартам аудита и гарантии качества (International Auditing and Assurance Standards Board, IAASB), и принимаются за основу при разработке федеральных стандартов аудита. Ни одним нормативным документом МСА в России не утверждены, отсутствует официальный текст перевода их на русский язык, поэтому применение таких стандартов не является обязательным.

Руководство по изучению: Посетите сайт Советом по международным стандартам аудита и гарантии качества: http://ru.ifac.org/IAASB/. Попробуйте найти текст МСА и получить электронную версию текста.

М.А.Городилов[3]: «На наш взгляд, действующий в России порядок адаптации международных нормативов в форме национальных стандартов не лишен существенных недостатков. Во-первых, первоисточник международных стандартов (на английском языке), не имеет легитимной силы на территории России. Любой перевод, с какой бы тщательностью ни был он выполнен, далек от совершенства. И дело не в профессиональных навыках переводчика или редактора, а в том, что при переводе текста неизбежно теряется смысл исходной, изначальной информации. На сегодняшний день аудиторы зачастую сталкиваются с проблемой понимания (прочтения, интерпретации) стандартов. Во-вторых, отечественная система разработки, согласования, утверждения и введения в действие Федеральных правил (стандартов) аудиторской деятельности не совершенна, так как зачастую отстает от существующей в международной практике. Так, 15 декабря 2004 г. вступил в действие Международный стандарт аудита N 315 "Понимание бизнеса организации, среды ее деятельности и оценка рисков существенного искажения финансовой отчетности", одновременно утратил силу Стандарт N 400 "Оценка рисков и внутренний контроль". Российское Правило (стандарт) N 8 "Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом", аналогичное Международному стандарту N 400, просуществовало до 16 декабря 2008 г. и только после этого было приведено в соответствие новому международному стандарту. Учитывая, что действующая нормативно-правовая база уже насчитывает 34 федеральных стандарта, работа по их актуализации должна проводиться на постоянной основе. Иначе теряется смысл реформы российского аудита по приведению последнего в соответствие международным стандартам, провозглашенной главным финансовым ведомством. К сожалению, действующий порядок иногда напоминает известное всем изречение (софизм) Зенона о том, что быстроходный Ахиллес никогда не догонит медленно ползущую Черепаху. При этом в роли Ахиллеса выступает российский аудит, а в роли Черепахи - международное сообщество бухгалтеров и аудиторов».

Тема 3. Аудитор Подготовка аудиторов

В 2009 - 2010 гг. обучение желающих заниматься аудиторской деятельностью, квалификационный экзамен на получение квалификационного аттестата аудитора, выдача квалификационного аттестата аудитора будут осуществляться в порядке, установленном статьей 15 Федерального закона от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности" и Временным положением о системе аттестации, обучения и повышения квалификации аудиторов в Российской Федерации, утвержденным приказом Минфина России от 12.09.2002 N 93н (далее - Временное положение). В соответствии с Временным положением аттестация, обучение и повышение квалификации аудиторов проводятся в учебно-методических центрах, включенных в государственный реестр учебно-методических центров. С 1 января 2011 г. обучение желающих заниматься аудиторской деятельностью, квалификационный экзамен на получение квалификационного аттестата аудитора, выдача квалификационного аттестата аудитора будут осуществляться в порядке, установленном частями 1 - 8 статьи 11 и частью 4 статьи 23 Федерального закона.

Р.Н. АГАНИНА[4]: « В соответствии с действующим Законом "Об аудиторской деятельности" прохождение обучения на получение квалификационного аттестата аудитора не является обязательным условием. На наш взгляд, в целях повышения качества оказываемых аудиторских услуг необходимо предусмотреть обязательное прохождение обучения с получением сертификата о прослушанных во время обучения дисциплинах и часах».

Требования к претенденту на сдачу квалификационного экзамена

До 2011 года в соответствии с п. 2 ст. 15 Федерального закона от 07.08.2001 N 119-ФЗ "Об аудиторской деятельности" и п. 18 Временного положения о системе аттестации, обучения и повышения квалификации аудиторов, обязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются: - наличие документа о высшем экономическом и (или) юридическом образовании, полученном в российских учреждениях высшего профессионального образования, имеющих государственную аккредитацию, либо наличие документа о высшем экономическом и (или) юридическом образовании, полученном в образовательном учреждении иностранного государства, и свидетельства об эквивалентности указанного документа российскому документу государственного образца о высшем экономическом и (или) юридическом образовании; - наличие стажа работы по экономической или юридической специальности не менее трех лет из последних пяти на территории Российской Федерации (либо в российских или совместных с российскими организациях и учреждениях на территории иностранных государств). С 2011 года в соответствии с п.1 статьи 11 Закона № 307-ФЗобязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются: имеет высшее образование в имеющем государственную аккредитацию образовательном учреждении высшего профессионального образования; имеет ко дню объявления результатов квалификационного экзамена стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации.

Из интервью с В.В. Бородаенко, начальником департамента внутреннего аудита "ОГК-1"[5]: - Какие положительные и отрицательные для аудиторов и их клиентов моменты содержит новый Закон об аудиторской деятельности? - Положительным является стремление повысить качество оказываемых аудиторских услуг. Например, введенное требование для кандидатов в аудиторы о наличии из последних трех лет не менее двух лет стажа работы в аудиторской организации. Однако, на мой взгляд, законодателю необходимо было ввести требование не просто о работе в аудиторской организации, а о работе на постоянной основе. Объясню почему: некоторые кандидаты для набора аудиторского стажа, возможно, будут работать в аудиторских организациях по совместительству, а значит, не смогут получить необходимый опыт.

Задание: Укажите, какие из перечисленных ниже требований предъявляются к претенденту на получение квалификационного аттестата аудитора Законом № 307-ФЗ:

Аттестация аудиторов

Проверка квалификации претендента осуществляется в форме квалификационного экзамена. Порядок проведения квалификационного экзамена, предусматривающий, в том числе, порядок участия претендента в квалификационном экзамене, круг вопросов, предлагаемых претенденту, а также порядок определения результатов квалификационного экзамена, устанавливается уполномоченным федеральным органом. Квалификационный аттестат аудитора выдается без ограничения срока его действия. Порядок выдачи квалификационного аттестата аудитора и его форма утверждаются уполномоченным федеральным органом. Решение об отказе в выдаче квалификационного аттестата аудитора принимается в случае, если: 1) претендент не соответствует требованиям части 1 настоящей статьи; 2) после сдачи квалификационного экзамена обнаруживается несоответствие претендента требованию части 3 настоящей статьи. Решение об отказе в выдаче квалификационного аттестата аудитора может быть оспорено в суде.

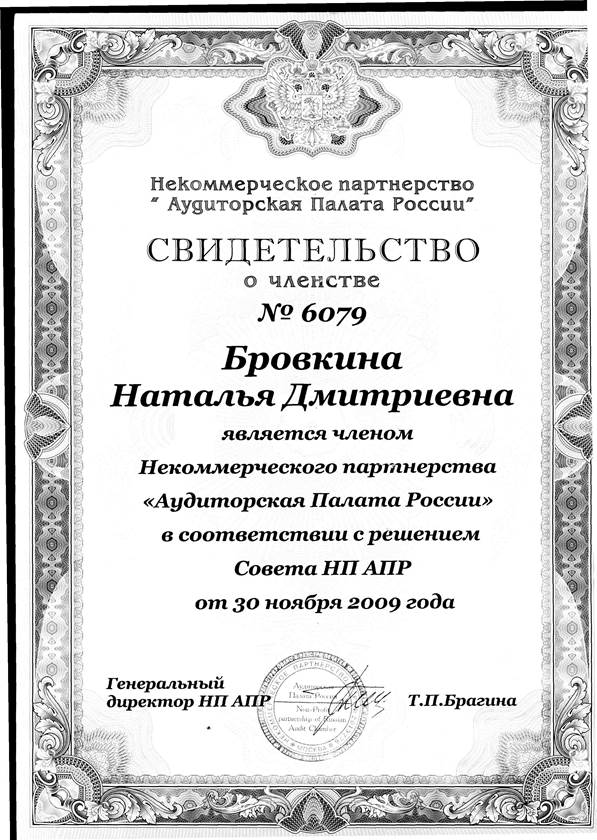

Задание: Посмотрите сообщение о результатах экзамена: http://www1.minfin.ru/common/img/uploaded/library/2010/03/rez_ekzamena_fevral-mart_2010.pdf Какой процент претендентов сдают экзамен? Требования для вступления в СРО Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций. Требования к аудиторам для вступления в саморегулируемые организации аудиторов установлены статьей 18 Закона. В соответствии с п.6 этой статьи для вступления в члены саморегулируемой организации аудиторов в качестве аудитора физическое лицо подает в саморегулируемую организацию аудиторов заявление с указанием фамилии, имени, отчества, реквизитов документа, удостоверяющего личность, адреса места жительства (регистрации), а также представляет следующие документы: 1) квалификационный аттестат аудитора; 2) письменные рекомендации, подтверждающие безупречную деловую (профессиональную) репутацию физического лица, не менее трех аудиторов, сведения о которых включены в реестр аудиторов и аудиторских организаций не менее чем за три года до дня дачи рекомендаций; 3) справку об отсутствии неснятой или непогашенной судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления; 4) документ, подтверждающий внесение записи об индивидуальном предпринимателе в Единый государственный реестр индивидуальных предпринимателей, - для физического лица, являющегося индивидуальным предпринимателем; 5) иные документы, предусмотренные правилами приема физических лиц в члены саморегулируемой организации аудиторов. В саморегулируемую организацию аудиторов представляются оригиналы документов или их надлежащим образом заверенные копии. Приказом Минфина России от 30.10.2009 N 111н утверждено Положение о порядке ведения реестра аудиторов и аудиторских организаций саморегулируемой организации аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов. В соответствии с п.5 данного Положения сведения о члене саморегулируемой организации аудиторов должны быть внесены саморегулируемой организацией аудиторов в реестр не позднее семи рабочих дней со дня, следующего за днем вступления в силу решения о приеме в члены саморегулируемой организации аудиторов. Каждой записи в реестре присваивается регистрационный номер.

Рис. Образец свидетельства о членстве в СРО

В соответствии с п.5 данного Положения саморегулируемая организация аудиторов письменно сообщает аудитору о внесении записи в реестр не позднее рабочего дня, следующего за днем внесения записи в реестр. В соответствии с частью 1 статьи 23 Федерального закона до 1 января 2010 г. аудиторы обязаны выполнить установленное частью 1 статьи 4 Федерального закона требование к членству в саморегулируемых организациях аудиторов. В соответствии с частью 4 статьи 18 Федерального закона аудитор может являться членом только одной саморегулируемой организации аудиторов.

Задание: Зайдите на сайт http://www1.minfin.ru Найдите контрольный реестр аудиторов. Найдите Бровкина Наталья Дмитриевна. Впишите номер аттестата:_______________ http://new.aprussia.ru/modules.php?name=Content&pa=showpage&pid=14 Найдите Бровкина Наталья Дмитриевна. Впишите номер аттестата:_______________ Какая система показалась Вам более удобной для поиска?

Требование о порядке прохождения повышения квалификации аудиторов

Аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов, членом которой он является.

Задание: зайдите на сайт: http://new.aprussia.ru Какие программы повышения квалификации предложены?

Задание: Проанализируйте содержание квалификационного справочника и его соответствие положениям Закона «Об аудиторской деятельности»: КВАЛИФИКАЦИОННЫЙ СПРАВОЧНИК ДОЛЖНОСТЕЙ РУКОВОДИТЕЛЕЙ, СПЕЦИАЛИСТОВ И ДРУГИХ СЛУЖАЩИХ [7]

АУДИТОР

Должностные обязанности. Оказывает бухгалтерские услуги, связанные с различными аспектами бизнеса. Проводит анализ финансовой деятельности учреждения, организации, предприятия независимо от форм собственности. Осуществляет ревизию бухгалтерских документов и отчетности, оценивает ее достоверность, а также внутренний и внешний контроль законности совершаемых финансовых операций, соответствия их законодательным и нормативным правовым актам, соблюдения установленного порядка налогообложения. Дает необходимые рекомендации с целью предупреждения просчетов и ошибок, которые могут повлечь штрафные и другие санкции, снизить прибыль и отрицательно повлиять на репутацию предприятия, учреждения, организации. Консультирует юридические и физические лица по вопросам хозяйственной и финансовой деятельности, бухгалтерской отчетности, проблемам налогообложения, действующего порядка оспаривания незаконно предъявленных исков и другим вопросам, входящим в его компетенцию. Участвует в рассмотрении исков о неплатежеспособности (банкротстве) в арбитражных судах. Следит за изменениями и дополнениями в нормативных правовых документах, принимает меры по согласованию интересов государства и клиентов. Должен знать: законодательные и нормативные правовые акты, методические материалы, касающиеся производственной и хозяйственной деятельности предприятия, учреждения, организации; рыночные методы хозяйствования, закономерности и особенности развития экономики; трудовое, финансовое, налоговое и хозяйственное законодательство; порядок ведения бухгалтерского учета и составления отчетности; методы анализа хозяйственно-финансовой деятельности предприятия, учреждения, организации; правила проведения проверок и документальных ревизий; денежное обращение, кредит, порядок ценообразования; условия налогообложения юридических и физических лиц; правила организации и ведения бизнеса; этику делового общения; экономику, организацию производства, труда и управления; порядок оформления финансовых операций и организацию документооборота; действующие формы учета и отчетности; правила и нормы охраны труда. Требования к квалификации. Высшее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 3 лет или среднее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 5 лет.

Аудиторская организация Аудиторская организация -коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов (статья 3 Закона). Из данной нормы Закона следует, что аудиторские организации могут быть созданы только в организационно-правовых формах, предусмотренных для коммерческих организаций. Статьей 18 Закона п.2 в виде условий для обязательного членства в СРО запрещено создание аудиторской организации в форме открытого акционерного общества, государственного или муниципального унитарного предприятия. Запрет обусловлен требованиями обеспечения независимости аудитора при проведении проверки (перечислены в статье 8 Закона). Теоретически, с целью оказания давления на мнение аудитора, в случае функционирования ОАО клиентом может быть произведена покупка контрольного пакета акций компаний. Кроме того, в связи со спецификой открытого рынка ценных бумаг, смена их владельцев может производиться столь быстро и часто, что определение критерия независимости аудитора от клиента будет довольно проблематичным, а вдруг клиент с утра уже купил акции ОАО аудитора? Из того же принципа происходит запрет на создание аудиторской организации в виде ГУП и МУП, ведь тогда они не смогут проводить аудит отчетности других ГУП и МУП, а также организации с государственным участием, из-за наличия единого учредителя –государства, что резко сократило бы рынок их деятельности и поставило под сомнение целесообразность функционирования аудиторских организаций в этой организационно-правовой форме. Кроме того, по нормам статьи 114 ГК РФ ч.7 собственник имущества унитарного предприятия, то есть государство, в случаях, предусмотренных пунктом 3 статьи 56 ГК РФ, в случае недостаточности имущества унитарного предприятия могут нести субсидиарную ответственность по его обязательствам. Такое положение, естественно, не может считаться целесообразным при осуществлении обычной предпринимательской деятельности унитарным предприятием. Разграничение функций государства и бизнеса реализуется и в области разграничения финансового контроля – государственные органы осуществляют государственный финансовый контроль (ст.1 п.5. Закона), а коммерческие организации – аудиторскую деятельность как предпринимательскую. Наиболее подходящим из разрешенных форм создания коммерческой организации, по мнению специалистов, считается закрытое акционерное общество и общество с ограниченной ответственностью. Требования к созданию аудиторских организаций определены статьей 18 Закона п.2 в виде условий для обязательного членства в СРО: 1) коммерческая организация может быть создана в любой организационно-правовой форме, за исключением открытого акционерного общества, государственного или муниципального унитарного предприятия; 3) доля уставного (складочного) капитала коммерческой организации, принадлежащая аудиторам и (или) аудиторским организациям, должна быть не менее 51 процента. В соответствии с частью 1 статьи 23 Федерального закона до 1 января 2010 г. аудиторские организации должны привести свои учредительные документы в соответствие с требованиями Федерального закона. В статье 18 п.2 установлены также требования к структуре управления и численности аудиторской организации: 2) численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, должна быть не менее трех; 4) численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть не менее 50 процентов состава такого исполнительного органа. Лицо, являющееся единоличным исполнительным органом коммерческой организации, а также индивидуальный предприниматель (управляющий), которому по договору переданы полномочия исполнительного органа коммерческой организации, должны быть аудиторами. В случае, если полномочия исполнительного органа коммерческой организации переданы по договору другой коммерческой организации, последняя должна быть аудиторской организацией. Законом предусмотрено, что обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности могут осуществлять только аудиторские организации (пункт 3 статьи 5). Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов (далее - реестр аудиторов и аудиторских организаций), членом которой такая организация является. Требования к членству аудиторской организации в СРО и условия вступления установлены статьей 18 Закона. Приказом Минфина России от 30.10.2009 N 111н утверждено Положение о порядке ведения реестра аудиторов и аудиторских организаций саморегулируемой организации аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов. В соответствии с п.5 данного Положения сведения о члене саморегулируемой организации аудиторов должны быть внесены саморегулируемой организацией аудиторов в реестр не позднее семи рабочих дней со дня, следующего за днем вступления в силу решения о приеме в члены саморегулируемой организации аудиторов. Каждой записи в реестре присваивается регистрационный номер. В соответствии с п.5 данного Положения саморегулируемая организация аудиторов письменно сообщает аудиторской организации о внесении записи в реестр не позднее рабочего дня, следующего за днем внесения записи в реестр. С 1 января 2010 г. аудиторские организации, не вступившие в саморегулируемые организации аудиторов, не вправе проводить аудит и оказывать сопутствующие аудиту услуги. В соответствии с частью 4 статьи 18 Федерального закона аудиторская организация может являться членом только одной саморегулируемой организации аудиторов.

Задание: Зайдите на сайт http://www1.minfin.ru Найдите контрольный реестр аудиторских организаций. Найдите ПрайсвотерхаусКуперс Аудит Впишите номер ОГРН_______________ Зайдите на сайт http://new.aprussia.ru/modules.php?name=Content&pa=showpage&pid=14 Найдите ПрайсвотерхаусКуперс Аудит. Является ли эта фирма членом АПР?

Индивидуальный аудитор В соответствии со ч. 4 статьи 3 Закона № 307-ФЗ индивидуальный аудитор вправе осуществлять аудиторскую деятельность, а также оказывать прочие услуги в соответствии со статьей 1 настоящего Федерального закона, если иное не предусмотрено законом. Пункт 1 статьи 23 ГК РФ устанавливает, что гражданин может заниматься предпринимательской деятельностью без образования юридического лица, т.е. как индивидуальный предприниматель, с момента государственной регистрации в этом качестве. В силу п. 3 ст. 23 к предпринимательской деятельности граждан применяются правила гражданского законодательства, регулирующие деятельность юридических лиц (коммерческих организаций), если иное вытекает из закона, иных правовых актов или существа правоотношения. Государственная регистрация в качестве индивидуального предпринимателя является обязательным условием для занятия предпринимательской деятельностью без образования юридического лица. С 1 января 2004 г. порядок ее осуществления регулируется Законом о регистрации юридических лиц и индивидуальных предпринимателей». В соответствии с частью 1 статьи 23 Федерального закона до 1 января 2010 г. индивидуальные аудиторы обязаны выполнить установленное частью 1 статьи 4 Федерального закона требование к членству в саморегулируемых организациях аудиторов. При этом необходимо обратить внимание на то, что в соответствии с частью 4 статьи 18 Федерального закона индивидуальный аудитор может являться членом только одной саморегулируемой организации аудиторов. С 1 января 2009 г. в соответствии с частью 2 статьи 1, частью 4 статьи 4 и статьей 5 Федерального закона индивидуальный аудитор вправе осуществлять аудиторскую деятельность, за исключением обязательного аудита организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, а также консолидированной отчетности. Аудит такой отчетности проводится только аудиторскими организациями. Кроме того, другими федеральными законами установлены иные случаи, при которых обязательный аудит проводится исключительно аудиторскими организациями.

Федеральный закон от 19 июля 2007 года N 139-ФЗ «О российской корпорации нанотехнологий». Статья 8. Аудит Корпорации 1. Для проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности Корпорации наблюдательный совет Корпорации определяет на конкурсной основе аудиторскую организацию, а также размер ее вознаграждения. 2. Аудиторская организация проводит обязательный аудит ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности Корпорации до утверждения годового отчета Корпорации наблюдательным со

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 225; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.124.161 (0.011 с.) |