Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие, источники формирования) формирование и использование финансовых ресурсов предприятийСодержание книги

Похожие статьи вашей тематики

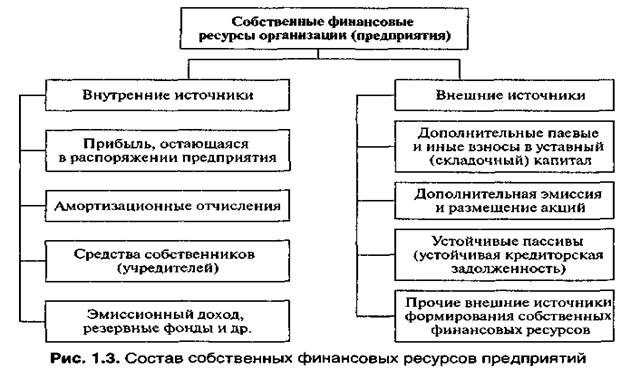

Поиск на нашем сайте Финансовые ресурсы организаций (предприятий) — это совокупность источников (т.е. на финн ресурсы можно смотреть двояко: как на суммы ДС, собранных, мобилизованных, аккумулированных и как на источники ДС) денежных средств, аккумулируемых (привлекаемых) предприятиями для (осуществления хозяйственной, предпринимательской) формирования (финансирования) необходимых им активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счет поступлений извне. По источникам формирования финансовые ресурсы подразделяются на 3 группы (рис. 1.2): • I. финансовые ресурсы, сформированные за счет собственных и приравненных к ним средств 1)прибыль от основной деятельности, прибыль от реализации выбывшего имущества, прибыль от внереализационных операций, 2)амортизационные отчисления, 3)поступления от учредителей при формировании уставного капитала, 4)дополнительные паевые и иные взносы, 5)устойчивые пассивы (устойчивая кредиторская задолженность) и др.); • II. финансовые ресурсы, сформированные за счет заемных средств (средства от выпуска (эмиссии) и продажи облигаций, кредиты банков, займы юридических и физических лиц, факторинг, финансовый лизинг и др.); • III. финансовые ресурсы, поступающие в порядке перераспределения (страховые возмещения, средства, поступающие от концернов, ассоциаций, бюджетные средства и т. п.). В свою очередь, собственные финансовые ресурсы формируются за счет внутренних и внешних источников. В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении предприятия, которая распределяется решением Учредительного (руководящего) органа на цели потребления и накопления. Более того, прибыль является основным источником пополнения собственного капитала предприятия. Если предприятие Убыточное, то собственный капитал уменьшается на сумму полученных убытков. Прибыль, направляемая на накопление, далее используется на развитие производства; прибыль, направляемая на потребление, используется для решения социальных задач. Важную роль в составе собственных внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Среди внешних источников формирования собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии акций, посредством которой происходит увеличение акционерного капитала предприятия, а также привлечение дополнительного складочного капитала (паевого фонда) путем дополнительных взносов средств (паевых взносов) (рис. 1.3).

В составе внешних собственных финансовых ресурсов следует выделить и некоторые фонды предприятий, которые раньше в России относились к устойчивым пассивам (в мировой практике аналогичные фонды средств называются счетами начислений). Устойчивые пассивы — это привлеченные средства, не принадлежащие данной организации, но постоянно находящиеся в ее обороте. Эти средства в сумме минимального остатка используются в качестве источника формирования оборотных средств организаций. Вообще привлеченные средства — это средства, не принадлежащие предприятию, но в отличие от заемных не оформляемые специальными кредитными соглашениями и используемые, как правило, безвозмездно. По существу, это устойчивая кредиторская задолженность: переходящая минимальная задолженность по заработной плате и отчислениям во внебюджетные фонды; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; минимальная задолженность перед бюджетом по налогам и т. п. Образование данных фондов вызвано тем, что между моментом поступления денежных средств, предназначенных для вышеперечисленных выплат, и фиксированным (либо договором, либо законом) днем выплаты имеется определенное число дней, в течение которых указанные средства уже находятся в обороте организации, но не расходуются по своему назначению. В условиях рыночной экономики производственно-хозяйственная деятельность предприятия невозможна без использования заемных средств. Привлечение заемных средств в оборот организации (предприятия) при условии их эффективного использования позволяет ей увеличивать объемы совершаемых хозяйственных операций, наращивать доходы, повышать рентабельность собственного капитала, поскольку в нормальных условиях заемные средства являются более дешевым источником по сравнению с собственными финансовыми ресурсами. Кроме того, привлечение заемных средств позволяет собственникам и финансовым менеджерам существенно увеличить объем контролируемых финансовых ресурсов, т. е. расширить инвестиционные возможности предприятия. Однако в ситуации, когда размер затрат по обслуживанию долга превышает размер дополнительных доходов от использования заемных средств, неизбежно ухудшение финансовой ситуации на предприятии. К средствам, поступающим в порядке перераспределения, как уже отмечено, относятся страховое возмещение по наступившим рискам; средства, поступающие от концернов, ассоциаций, головных компаний; дивиденды и проценты по ценным бумагам других эмитентов. Что же касается бюджетных средств, то они могут использоваться как на возвратной, так и на безвозвратной основе. Как правило, они выделяются из бюджетов различных уровней под финансирование государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной финансовой государственной поддержки организаций, продукция которых имеет народно-хозяйственное значение.

Между тем привлечение финансовых ресурсов из различных источников имеет ряд ограничений: 1)организационно-правовых, 2)макроэкономических, 3)инвестиционных, 4)финансово-аналитических. К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала компании: нижняя граница величины уставного капитала; величина резервного капитала; пределы размещения привилегированных акций, корпоративных облигаций. К организационно-правовым ограничениям относится и контроль над управлением компанией. Это касается в первую очередь акционерных обществ. Привлекая финансовые ресурсы путем дополнительной эмиссии акций, компания изменяет финансовую структуру капитала и структуру управления самой компании. В число макроэкономических ограничений входят: (инвестиционный климат в стране, страновой риск, денежно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования, уровень инфляции). Формирование финансовых ресурсов организаций сопряжено с оценкой сочетания интересов последних с интересами инвесторов и кредиторов, т. е. действуют инвестиционные ограничения. Взаимодействие с финансовым инвестором характеризуется прежде всего сохранением действующей структуры управления в организации, среднесрочным горизонтом инвестирования и его заинтересованностью в получении прибыли, как правило, в конце срока инвестиций. В то же время стратегический инвестор принимает активное участие в управлении предприятием, не ограничивается конкретными сроками инвестирования, нацелен на получение значительной части бизнеса. Наконец, группа финансово-аналитических ограничений включает в себя показатели, на основе которых производится оценка влияния процесса изменения финансовой структуры на финансовое положение компании, — коэффициенты структуры капитала (о них речь пойдет в главе 3 учебника).

Использование финансовых ресурсов предприятий осуществляется по следующим основным направлениям: ü финансирование (основной деятельности) затрат на производство и реализацию продукции, работ, услуг; ü финансирование (других видов деятельности) инвестиционной деятельности предприятия (реальные, т.е. …. и финансовые инвестиции, т.е. ….); ü платежи в бюджет и внебюджетные фонды; ü погашение кредитов и займов (+ выплата процентов по ним); ü финансирование благотворительной деятельности и др.

Привлечение и использование финансовых ресурсов организации имеет имеет ряд ограничений: 1)организационно-правовых, 2)макроэкономических, 3)инвестиционных, 4)финансово-аналитических.

Формирование и использование финансовых ресурсов опосредуются (осуществляется) денежными потоками в разрезе трех видов деятельности организации (предприятия): 1)текущей (основной), 2)инвестиционной, 3) финансовой, речь о которых более подробно пойдет в главе 8 учебника. ДЕНЕЖНЫЕ ФОНДЫ ПРЕДПРИЯТИЙ

Как уже отмечено, финансы предприятий выражают отношения, связанные с формированием и использованием денежных фондов. Источником образования последних являются финансовые ресурсы. Денежный фонд — это 1)относительно обособившаяся (самостоятельная) часть денежных средств хозяйствующего субъекта, 2)получившая (имеющая) целевое назначение и 3) относительно самостоятельное функционирование. (т.е. формирование и использование) Через формирование денежных доходов и фондов предприятия осуществляется обеспечение хозяйственной деятельности предприятий необходимыми денежными средствами, а также обеспечение расширенного воспроизводства, финансирование научно-технического прогресса, освоение и внедрение новой техники, экономическое стимулирование. Помимо всего прочего, фондовая форма (существования) функционирования финансовых ресурсов позволяет: 1. увязать удовлетворение любой (конкретной) потребности с экономическими (финансовыми) возможностями предприятия (организации); 2. сконцентрировать финансовые ресурсы на (наиболее важных (актуальных) направлениях деятельности предприятия) приоритетных направлениях развития предприятия; 3. увязать между собой (различные виды интересов – общественные, коллективные и личные) общественные (коллективные) и личные интересы в целях развития производства (предприятия). 4. Лучше контролировать целевое использование финансовых ресурсов организации Денежные фонды предприятий можно (сгруппировать различным образом) условно разбить на 5 групп. 1. Фонды собственных средств. Представлены такими источниками денежных средств, имеющих характер фондов (!!!), как уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, прочие источники (амортизационный фонд и др.). Эта группа денежных средств играет решающую роль в деятельности предприятий. Требования по объему этих средств и их организации достаточно однозначны. 2. Фонды заемных средств. Представлены такими источниками денежных средств, как кредиты банков, займы юридических и физических лиц, коммерческий кредит, факторинг, лизинг и прочие источники. В условиях рынка ни одно предприятие не может обойтись без заемных средств, которые в условиях правильного подхода к формированию заемных источников и структуры капитала в целом только способствуют повышению эффективности производства без дополнительных вложений собственного капитала. 3. Фонды привлеченных средств. Представлены: фондами потребления, фондом по выплате доходов участникам (учредителям), доходами будущих периодов, резервами предстоящих расходов. Эти фонды носят двойственный характер, поскольку, с одной стороны, они отражаются в составе краткосрочных обязательств, с другой стороны — вовлечены в оборот предприятия, а порядок и источники их формирования позволяют отнести их к собственным источникам финансирования. Однако в отличие от собственных средств они не постоянны, а расходуются предприятием в течение года. 4. Фонды смешанных источников. Представлены денежными фондами, образованными из источников смешанного характера. Это 1)инвестиционный, 2)валютный фонды, 3) фонд (пополнения) оборотных средств и др. Инвестиционный фонд предназначен для развития производства. Он формируется из амортизационных отчислений (фонда), фонда накопления, заемных и привлеченных источников. Валютный фонд формируется на предприятиях, получающих валютную выручку от экспортных операций и покупающих валюту для осуществления импортных операций. Самостоятельного целевого значения, в отличие от инвестиционного фонда, он не имеет. 5. Оперативные денежные фонды. Представлены денежными фондами предприятия, создающимися им периодически: 1)фондом для выплаты заработной платы; 2)фондом для выплаты дивидендов; 3)фондом для платежей в бюджет и внебюджетные фонды; 4)фондами погашения кредитов и займов и т. п.

|

||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 1369; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.012 с.) |