Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

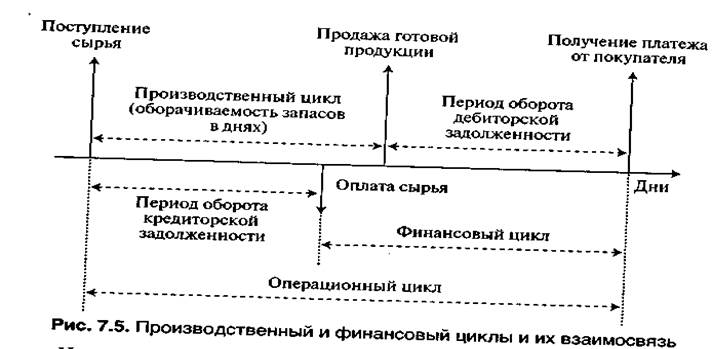

Финансовый и производственный циклы предприятия и их взаимосвязь

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются товарно-материальные запасы, производится готовая продукция, товары или продукция реализуются за наличные денежные средства или в кредит и, наконец, дебиторская задолженность погашается за счет поступлений денежных средств от клиентов. Этот цикл называется операционным (ОЦ), или производственно-коммерческим (ПКЦ), представлен на рис. 7.5. Как видно из рисунка, в составе ОЦ выделяют несколько компонентов: Цикл оборота товарно-материальных запасов (производственный цикл) — среднее время (в днях), необходимое для перевода товарно-материальных запасов из формы материалов (сырья) в готовую продукцию и ее реализации. Тем самым производственный цикл — это временной период, который начинается с момента 1)поступления материалов на склад фирмы и заканчивается в момент 2)отгрузки покупателю продукции, которая была изготовлена из данных материалов.

• цикл оборота дебиторской задолженности — среднее время, необходимое для погашения покупателями дебиторской задолженности, возникшей в результате осуществления продаж в кредит. • цикл оборота кредиторской задолженности — среднее время, проходящее с момента закупки товарно-материальных запасов предприятием до момента оплаты счетов кредиторов. На основе вышеприведенных компонентов рассчитывается наиболее важный для анализа и принятия решений цикл оборота денежных средств, или финансовый цикл (ФЦ). Финансовый цикл — это период между 1)оплатой за товарно-материальные ценности и 2)получением денежных средств от продаж, на протяжении которого предприятие должно обладать достаточным оборотным капиталом. Начинается с момента оплаты поставщикам материалов (погашение кредиторской задолженности) и заканчивается моментом получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Иными словами, финансовый цикл в среднем соответствует периоду, в течение которого денежные средства «заморожены» в виде других текущих активов (произв запасы, незаверш пр-во, дебиторская задолженность).

ФЦ = Производственный цикл + Период оборота дебиторской задолженности — Период оборота кредиторской задолженности ± Период оборота авансов.

Логика приведенной на рис. 7.5 схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы «омертвлены» в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота (т. е. финансовый цикл), меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается для предприятия как положительная тенденция. Если операционный цикл может быть сокращен за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл можно сократить как за счет данных факторов, так и за счет некоторого замедления оборачиваемости кредиторской задолженности. Таким образом, сокращение финансового цикла может быть достигнуто следующими способами: а)оптимизацией уровня запасов, которые должны быть достаточными для удовлетворения потребности в них в случае необходимости, однако не должны превышать нормального уровня. Попутно заметим, что увеличение абсолютной суммы и удельного веса запасов и затрат в общем объеме оборотных средств может свидетельствовать: а) о наращивании производственного потенциала предприятия; + улуч. работы с дебиторами, усоверш. формы оплаты за поставл., используя для этого вексель, факторинг…… б) стремлении путем вложений в производственные запасы защитить денежные активы предприятия от обесценения под воздействием инфляции; в) нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасы, ликвидность которых может быть невысокой. Основные причины образования сверхнормативных остатков: а) по производственным запасам — снижение выпуска по отдельным видам продукции и отклонения фактического расхода материалов от норм, наличие излишних и неиспользуемых материальных ценностей, неравномерное поступление ресурсов; б) по незавершенному производству — аннулирование производственных запасов (договоров), удорожание себестоимости продукции, недостатки планирования и организации производства, недостатки покупных полуфабрикатов и комплектующих изделий и др.;

в) по готовой продукции — падение спроса на отдельные виды изделий, низкое качество, неритмичный выпуск и задержка отгрузки ее, затруднения транспортировки. Несмотря на то обстоятельство, что рост запасов и затрат может привести к повышению ликвидности текущих активов, необходимо выявлять и анализировать причины отвлечения средств из хозяйственного оборота. При этом необходимо: а) установить обеспеченность предприятия нормальными переходящими запасами сырья, материалов, незавершенного производства, готовой продукции, товаров; б) выявить излишние и ненужные запасы материальных ресурсов, незавершенного производства, готовой продукции и товаров; в) снизить риск старения и порчи товаров; г) снизить затраты на хранение товарно-материальных запасов и др.; увеличением периода оборота кредиторской задолженности путем внедрения закупок в рассрочку. Необходимо добиваться у кредиторов кредита на срок, превышающий срок погашения дебиторской задолженности, и использовать полученные средства с максимальной эффективностью. При этом период оборота кредиторской задолженности (ПОкз) определяется по следующей формуле: _ Средняя кредиторская задолженность (КЗ) Затраты на производство за период х Число дней в анализируемом периоде; • сокращением периода оборота дебиторской задолженности (ПОдз), который можно определить по следующей формуле: п _ Средняя дебиторская задолженность(ДЗ) Выручка от реализации х Число дней в анализируемом периоде; • начислением процентов за просроченные платежи, что способствует ускорению погашения клиентами дебиторской задолженности.

|

||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 1120; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.221.113 (0.008 с.) |