Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

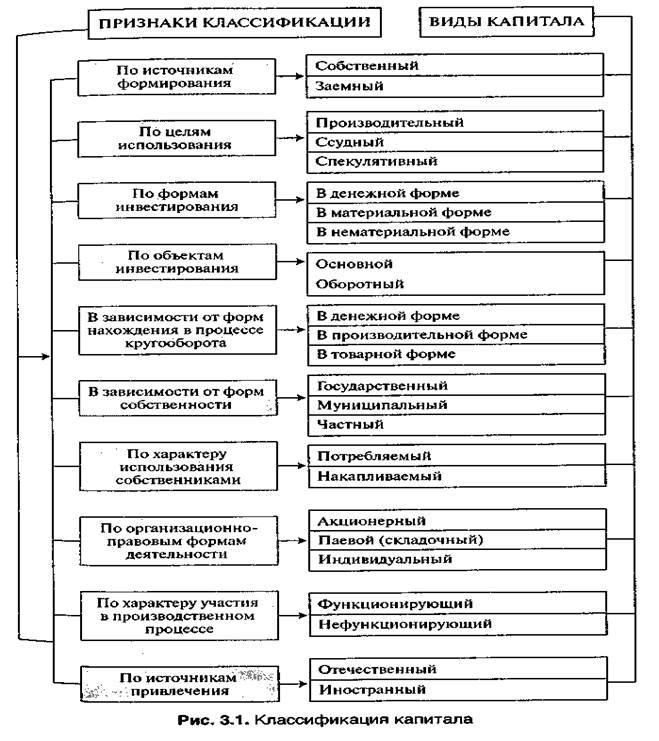

Собственный капитал и его основные элементы. Расчет величины чистых активов организацииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Как уже отмечалось, собственный капитал организации (предприятия) характеризует общую стоимость средств организации, принадлежащих ей на праве собственности и гарантирующих интересы ее кредиторов. В известном смысле собственный капитал можно трактовать как аналог долгосрочной задолженности организации перед своими собственниками. Исходя из природы и экономического содержания собственного капитала можно выделить следующие его функции:

• оперативная — связана с поддержанием непрерывности деятельности организации (предприятия); • защитная (абсорбирующая) — направлена на защиту капитала кредиторов и возмещение (поглощение) убытков организации; • распределительная — связана с участием в распределении полученной прибыли; • регулирующая — определяет возможности и масштабы привлечения заемных источников финансирования, а также участия отдельных субъектов в управлении организацией. В составе собственного капитала могут быть выделены две основные составляющие: 1) инвестированный и 2) накопленный капитал. Инвестированный капитал — это капитал, вложенный собственниками. Включает в себя номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный капитал. Инвестированный капитал представлен в балансе российских организаций в виде 1)уставного капитала и в виде 2)эмиссионного дохода в составе добавочного капитала. Накопленный капитал — это капитал, созданный сверх того, что было первоначально авансировано собственниками. Он находит свое отражение в виде статей, формируемых за счет чистой прибыли 1)резервный капитал, 2)нераспределенная прибыль). Поскольку величина собственного капитала есть важнейший показатель, характеризующий экономическое состояние любого предприятия (хозяйственного общества), то необходимо не только тщательно изучить его состав, но и оценить его реальную величину. В качестве такой реальной величины собственных средств выступает стоимость чистых активов предприятия, отражающая стоимость той части его имущества, которая в случае наступления неблагоприятных обстоятельств может быть использована для исполнения обязательств хозяйственного общества. Значительная по размерам стоимость чистых активов, в частности, в сопоставлении с 1)общей стоимостью имущества общества, 2)с балансовой стоимостью его активов во многом характеризует финансовую устойчивость организации и оказывает существенное влияние на ее взаимоотношения с кредиторами.

От стоимости чистых активов зависят возможности увеличения уставного капитала, выплаты дивидендов в акционерных обществах (распределения прибыли между участниками ООО), реорганизации акционерных обществ и ряд других решений. Что же касается других организационно-правовых форм (ООО, ОДО, производственных кооперативов, государственных унитарных предприятий), то здесь значение стоимости чистых активов выступает в качестве основания для возникновения, изменения и прекращения прав и обязанностей, присущих данным юридическим лицам. Попутно заметим, что порядок определения стоимости чистых активов для перечисленных организаций в соответствующих законах не определен. Но эти законы содержат отсылочные нормы к иным федеральным законам и издаваемым в соответствии с ними нормативным актам. Систематический расчет стоимости чистых активов необходим (новый порядок оценки стоимости чистых активов предусматривает их ежеквартальную оценку), поскольку ГК РФ устанавливает, что сумма чистых активов должна быть не меньше размера уставного капитала. В противном случае его необходимо уменьшить до суммы чистых активов. Одновременно должно быть зарегистрировано новое значение уставного капитала. Если размер уставного капитала после его уменьшения станет меньше установленного ГК РФ минимума для определенного типа коммерческой организации, то такая организация должна быть ликвидирована. Так, например, если уставный капитал ОАО составляет 380 тыс. руб., а стоимость чистых активов 85 тыс. руб., то уменьшение уставного капитала теряет смысл, так как при доведении его величины до размера стоимости чистых активов он окажется меньше установленного законом минимального размера. Это значит, что общество в разумный срок должно быть ликвидировано. В противном случае это может иметь для акционерного общества неприятные финансовые последствия в виде давления со стороны кредиторов, государственных органов в части его досрочного прекращения или исполнения обязательств.

Размер чистых активов (ЧА) определяется (в соответствии с совместным приказом Минфина и ФКЦБ России от 29 января 2003 г. № Юн, 03-6/пр) как разность суммы активов организации, принимаемых к расчету (А), и суммы обязательств, принимаемых к расчету (П), т. е. в самом общем виде величина чистых активов рассчитывается следующим образом: ЧА = А — П. При этом к активам, участвующим в расчетах, относятся статьи разделов I и II баланса (за исключением статей «Задолженность Участников (учредителей) по взносам в уставный капитал», стоимости собственных акций выкупленных (перенесена в III раздел пассива баланса) и векселей, выданных организацией-векселедателем организации-продавцу). К пассивам, участвующим в расчетах, следует отнести: • долгосрочные обязательства по займам и кредитам и прочие краткосрочные (?) обязательства (стр. 510, 515, 520); • краткосрочные обязательства по займам и кредитам (стр. 610); • кредиторскую задолженность (стр. 620); • задолженность участникам (учредителям) по выплате доходов (стр. 630); • резервы предстоящих расходов (стр. 650); • прочие краткосрочные обязательства (стр. 660). Из структуры бухгалтерского баланса и формулы расчета чистых активов вытекает, что их значительное уменьшение возможно за счет сокращения доли (и величины) внеоборотных и (или) оборотных активов, а также увеличения убытков и доли заемного капитала. Для отечественных компаний в нынешних условиях уменьшение величины чистых активов связано, как правило, с увеличением кредиторской задолженности и убытков. Вновь утвержденный порядок расчета величины чистых активов действует и в отношении коммерческих организаций, не являющихся акционерными обществами (кроме страховых и кредитных организаций). Между тем формально величина собственного капитала представлена итогом III раздела пассива баланса «Капитал и резервы», а показатели о его изменении находят отражение в форме № 3 «Отчет об изменениях капитала». Величина чистых активов может не совпадать с итогом III раздела «Капитал и резервы» бухгалтерского баланса. Во избежание искусственного завышения доли собственного капитала в общем объеме средств предприятия и снижения его финансовых рисков последний (итог раздела) нуждается в корректировке. Поэтому и важно определить стоимость чистых активов как реальную сумму собственных средств предприятия. В составе собственного капитала выделяются (учитываются) следующие его основные элементы: 1) уставный (складочный) капитал, 2)добавочный капитал, 3)резервный капитал, 4)нераспределенная прибыль и прочие резервы. Уставный капитал организации (предприятия) — это первоначальная сумма средств учредителей (собственников), необходимых для ее функционирования и отражающих право, закрепленное в уставе общества, на ведение предпринимательской деятельности. Его величина определяет минимальный размер имущества фирмы, гарантирующего интересы ее кредиторов. Для обобщения информации о состоянии и движении уставного капитала предназначен счет 80 «Уставный капитал». Сальдо по данному счету должно соответствовать уставному (складочному) капиталу, зафиксированному в учредительных документах. Уменьшение или увеличение уставного капитала в бухгалтерской отчетности отражается лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей. Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций. Так, в акционерных обществах к счету 80 ведется аналитический учет в разрезах: а) по видам акций — «Простые» и «Привилегированные»; б) по стадиям движения капитала — «Объявленный капитал» (сумма капитала, записанная после регистрации); «Подписной капитал» (на сумму акций, по которым произведена подписка); «Оплаченный капитал» (в части средств, внесенных участниками); «Изъятый капитал» (на сумму акций, изъятых из обращения путем выкупа). Как отмечено ранее, в зависимости от организационно-правовой формы уставный капитал может иметь вид: а) складочного капитала; б) паевого фонда; в) уставного фонда; г) уставного капитала. Согласно правилам нетто-оценки в качестве регулирующей величины уставного капитала в III разделе пассива баланса отражены собственные акции, выкупленные у акционеров (как по их требованию, так и по решению общего собрания (совета директоров)). Учитываются такие акции на счете 81 «Собственные акции (доли)» в сумме фактических затрат на их приобретение независимо от номинальной стоимости акций. Отражается стоимость этих акций в круглых скобках — как показатель, который вычитается из итоговой суммы данного раздела. Рассмотрим пример. По решению общего собрания акционеров Увеличивается уставный капитал общества путем повышения номинальной стоимости акций в 10 раз: с прежней номинальной стоимости акции в 10 руб. до новой — в 100 руб. Подлежит ли при этом осуществить точно такое же увеличение номинальной стоимости акций, учитываемых на счете 81 «Собственные акции (доли)»? Безусловно, подлежит. Их номинальная стоимость также увеличивается в 10 раз. Если этого не сделать, то будет нарушено элементарное правило, заключающееся в том, что уставный капитал должен быть равен суммарной номинальной стоимости акций общества.

Добавочный капитал. Для обобщения информации о добавочном капитале предназначен счет 83 «Добавочный капитал». По кредиту данного счета отражаются: • прирост стоимости имущества по переоценке: (сумма дооценки) основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 мес; • эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных обществом акций за минусом издержек по их продаже); • курсовые разницы, возникающие при погашении задолженности по взносам в уставный (складочный) капитал, стоимость которого выражена в иностранной валюте, и другие аналогичные элементы. Использование добавочного капитала (дебетовые записи по данному счету) имеют место в следующих случаях: а) погашение сумм снижения стоимости внеоборотных активов по результатам переоценки; б) выбытие объектов основных средств, когда сумма их дооценки переносится с добавочного капитала в нераспределенную прибыль организации; в) направление средств на увеличение уставного капитала; г) распределение сумм между учредителями организации. Попутно заметим, что возможность использования добавочного капитала для формирования уставного капитала предусмотрена Стандартами эмиссии ценных бумаг и регистрации проспектов ценных бумаг (утверждены приказом Федеральной службы по финансовым рынкам от 16.03.05 № 05—4/ПЗ-н). Данным документом определена возможность принятия решения общим собранием акционеров о направлении добавочного капитала на формирование уставного капитала в следующих случаях: 1) размещение дополнительных акций акционерного общества (АО) путем распределения их среди акционеров этого АО; 2) размещение акций при реорганизации в форме слияния, разделения, выделения или преобразования. При этом сумма, на которую уставный капитал может быть увеличен за счет имущества общества, не должна превышать разности между его чистыми активами и суммарной стоимостью уставного и резервного капитала. То обстоятельство, что результат переоценки основных средств отражается в пассиве бухгалтерского баланса в разделе «Капитал и резервы» по счету 83 «Добавочный капитал», вовсе не означает, что он может служить предприятию источником финансирования его текущей и инвестиционной деятельности. Причина состоит в том, что результаты переоценки не являются источником денежных средств. А чтобы та или иная статья в пассиве баланса могла служить источником финансирования капитальных вложений, ей в активе должны соответствовать денежные средства на счете 51 «Расчетные счета» или на других счетах учета денежных средств (50, 52, 55). А приросту стоимости основных средств в результате их переоценки в активе баланса соответствует возросшая сумма на счете 01 «Основные средства», а также на счете 02 «Амортизация основных средств», так как в балансе указывается не первоначальная, а остаточная их стоимость. Таким образом, здесь налицо другая проблема, заключающаяся в целесообразности и оправданности учета на едином бухгалтерском счете «Добавочный капитал» столь разнородных групп источников средств предприятия, которые, на наш взгляд, не связаны общим экономическим содержанием.

Резервный капитал. По данной статье отражается сумма остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством Российской Федерации или в соответствии с учредительными документами. По величине резервного капитала судят о запасе финансовой прочности предприятия. Отсутствие или недостаточная его величина рассматривается как фактор дополнительного риска вложения капитала в предприятие. Для обобщения информации о состоянии и движении резервного капитала предназначен счет 82 «Резервный капитал». Законодательством РФ предусмотрено обязательное создание Резервных фондов в акционерных обществах. Резервный фонд создается в размере, предусмотренном уставом общества, но не менее 5 % от его уставного капитала. Он формируется путем обязательных ежегодных отчислений, но не менее 5 % от чистой прибыли, До достижения зафиксированного уставом размера. Средства резервного фонда общества предназначены для покрытия убытков, погашения облигаций общества, выкупа собственных акций в случае отсутствия иных средств. Резервный фонд не может быть использован в иных целях. Использование средств резервного капитала учитывается по дебету счета 82 «Резервный капитал». Для предприятий других организационно-правовых форм создание резервного фонда не является обязательным, вопрос о его формировании и использовании определяется законодательством. Так, например, уставом кооператива может быть принято, что определенная часть принадлежащего кооперативу имущества составляет неделимый фонд кооператива, используемый в целях, определяемых его уставом. Решение об образовании неделимого фонда кооператива принимается по единогласному решению его членов, если иное не предусмотрено уставом кооператива. Имущество, составляющее неделимый фонд кооператива, не включается в паи его членов. На указанное имущество не может быть обращено взыскание по личным долгам членов кооператива. Общество с ограниченной ответственностью (ООО) может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества. При этом для ООО при создании резервных фондов не установлено их минимально необходимых размеров. То же можно сказать и об обществах с дополнительной ответственностью, о хозяйственных товариществах, о государственных и унитарных предприятиях. Нераспределенная прибыль — это часть капитала держателей остаточных прав (собственников), аккумулирующая не выплаченную в виде дивидендов, или нераспределенную, прибыль, которая является внутренним источником финансовых ресурсов предприятия долгосрочного характера. Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка в бухгалтерском учете предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистой прибыли, сформированная в установленном нормативными документами по бухгалтерскому учету порядке на счете 99 «Прибыли и убытки», списывается заключительными оборотами декабря в кредит счета 84, а сумма чистого убытка — в дебет счета 84. Аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. Использование собственных средств для финансирования деятельности организации имеет как свои преимущества, так и недостатки. Так, собственный капитал характеризуется простотой привлечения, обеспечивает устойчивое финансовое состояние предприятия и снижает риск банкротства. Собственный капитал привлекается на долгосрочной основе (возможность привлечения на неограниченный срок). Недостатки использования собственного капитала в качестве единственного источника финансирования деятельности предприятия состоят: • в ограниченности объема привлечения для расширения масштабов предпринимательской деятельности; • более высокой стоимости в сравнении с альтернативными заемными источниками капитала; • нереализуемой возможности прироста рентабельности за счет использования заемных средств с помощью эффекта финансового рычага.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 540; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.255.247 (0.015 с.) |