Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовый менеджмент (на предприятии) как система рационального управления финансами предприятийСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

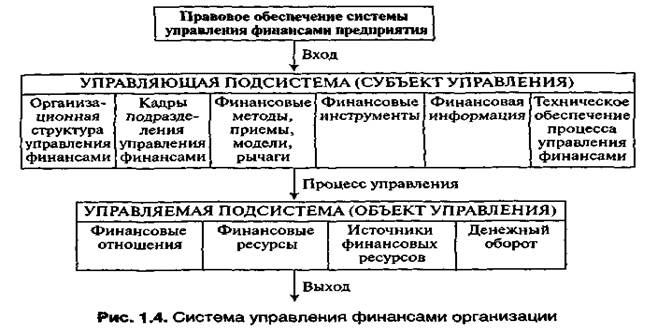

Управление финансами есть неотъемлемая часть общей системы управления предприятием. В условиях рыночной экономики используемый для управления финансами предприятий финансовый менеджмент как составная часть процесса управления приобретает приоритетное значение. В самом общем виде финансовый менеджмент можно определить как систему отношений по поводу формирования и использования финансовых ресурсов предприятий (организаций) нa основе управления их денежными потоками, или это система рационального управления процессами финансирования хозяйственной деятельности предпринимательской организации (фирмы). Как и любая система управления, финансовый менеджмент состоит из двух взаимодействующих подсистем: управляющей (субъект управления) и управляемой (объект управления) (рис. 1.4).

Как видно из рисунка, субъект управления, или управляющая подсистема, включает в себя совокупность следующих базовых элементов: организационная структура управления финансами; кадры финансовой службы; финансовые методы; финансовые инструменты; информация финансового характера; техническое обеспечение (технические средства) управления финансами. Организационная структура системы управления финансами организации и ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Деятельность финансовых служб подчинена главной цели управления финансами организаций и направлена на обеспечение финансовой стабильности и на создание устойчивых предпосылок для получения прибыли и роста капитализации организации (предприятия). Что же касается конкретных кадров финансовых служб (отделов), то здесь необходимы специалисты, имеющие квалификацию «бухгалтер», «финансовый менеджер», «экономист» и т. п. Об этом подробнее речь пойдет далее, в § 1.8 учебника. Финансовые методы можно определить как способы воздействия финансовых отношений на хозяйственный процесс. К основным из них следует отнести методы финансового учета, финансового планирования, прогнозирования, финансового анализа, финансового контроля, кредитования, страхования, финансовых расчетов, аренды, лизинга, факторинга, трастовых операций и др.

Финансовые рычаги — это набор финансовых показателей, посредством которых управляющая система может оказывать влияние на хозяйственную деятельность организации. Они включают: прибыль, доход, финансовые санкции, цену, дивиденды, заработную плату, налоги, инвестиции, процент, дисконт и т. п. Финансовые инструменты — это любые контракты, по которым происходит одновременное увеличение финансовых активов одной фирмы и финансовых обязательств — другой, или это различные формы кратко- и долгосрочного инвестирования, торговля которыми осуществляется на финансовом рынке. Финансовые инструменты подразделяются на первичные и вторичные. К первичным относятся денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям и др. Вторичные инструменты производны от базовых (первичных). К ним относятся варранты, депозитарные расписки (вторичные ценные бумаги), фьючерсные и форвардные контракты, финансовые опционы, процентные и валютные свопы и др. Информация финансового характера является основой информационного обеспечения системы управления финансами на любом уровне. Она включает в себя любые сведения финансового характера: бухгалтерскую (финансовую) отчетность; данные управленческого учета; информацию кредитно-банковской системы, товарных, фондовых и валютных бирж и др. Технические средства управления финансами включают применение технических средств различного характера, как-то сети ЭВМ, персональные компьютеры, программное обеспечение (пакеты прикладных программ — стандартные и специализированные), без которых в современных условиях попросту невозможно осуществлять управление финансами организации. Объект системы управления финансами организации представляет собой совокупность следующих взаимосвязанных элементов: финансовые ресурсы, источники финансовых ресурсов, финансовые отношения, денежный оборот. Управление финансовыми ресурсами и источниками их формирования — одна из важнейших задач финансового менеджмента. Наличие финансовых ресурсов в необходимых размерах предопределяет финансовое благополучие предприятия, т. е. его финансовую устойчивость и платежеспособность. Поскольку же финансовые ресурсы вовсе не бесплатны и стоимость их зависит от их источника, то возникает задача оптимизации структуры источников финансирования как в долгосрочном, так и в краткосрочном аспекте.

Финансовые отношения возникают в процессе формирования движения капитала, доходов, фондов, резервов и других денежных источников средств предприятия, т. е. его финансовых ресурсов. На уровне организаций (предприятий) финансовые отношения можно объединить в следующие группы: а) финансовые отношения с другими предприятиями и организациями. Это отношения организаций с поставщиками сырья, материалов, полуфабрикатов, топлива электроэнергии, оборудования, транспортных услуг по поводу их приобретения(покупки), а также отношения предприятия с потребителями его продукции по поводу ее продажи; б) финансовые отношения с финансово-кредитной системой. Это отношения с бюджетами различных уровней и внебюджетными фондами, связанные с перечислением налогов и сборов, а также отношения с кредитными организациями, страховыми компаниями, фондовыми и валютными биржами и т. п.; в) финансовые отношения внутри предприятия (организации).Это отношения между его различными структурными подразделениями: филиалами, цехами, бригадами, а также отношения с персоналом предприятия — рабочими и служащими; г) финансовые отношения внутри объединений организаций (предприятий). Это отношения с вышестоящими организациями, отношения внутри финансово-промышленной группы, холдинга, связанные с внутрикорпоративным распределением средств; Д) финансовые отношения между предприятием (организацией) и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплаты дивидендов, процентов и др. В условиях рынка появляются и принципиально новые группы финансовых отношений: отношения, возникающие при слиянии, поглощении и разделении предприятий (корпораций); отношения, связанные с несостоятельностью (банкротством) предприятий. Эта сфера финансовых отношений регламентируется государством, и в частности Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ, и требует специфических форм антикризисного управления финансами предприятий. Общим для всех перечисленных видов отношений является то, что они: а) выражены в денежной форме; б) в той или иной степени регламентированы государством; в) в процессе этих отношений формируются фонды денежных средств, в том числе и общегосударственные. Финансовые отношения, возникающие в процессе образования и использования финансовых ресурсов организации, формируются в процессе кругооборота ее средств, что, в свою очередь, опосредуется денежными потоками по различным видам деятельности организации — ее денежным оборотом. Несмотря на то что возможно предположить наличие разных целей управления финансами в зависимости от стадии жизненного цикла предприятия, его производственно-технических возможностей, уровня конкурентоспособности производимой им продукции и других факторов, основная цель финансового менеджмента — удовлетворение интересов собственников в форме повышения их благосостояния путем увеличения стоимости фирмы через механизм формирования и эффективного использования прибыли. В настоящее время юридически и экономически самостоятельные предприятия (организации) действуют в условиях нестабильности и неопределенности и должны приспосабливаться к быстро меняющимся условиям внешней среды, оперативно определяя собственную стратегию управления финансами. При этом количество и формулировка стратегических целей зависят от специфики деятельности конкретной организации.

Тем не менее, система стратегических целей, достижение которых служит признаком успешного управления финансами фирмы, может включать в себя следующие из них: а) избежание банкротства и крупных финансовых неудач организации; б) рост объемов производства и реализации; в) лидерство в борьбе с конкурентами; г) максимизация цены компании. Все эти цели связаны между собой, дополняют друг друга, но организации должны контролировать их комплекс. При этом следует иметь в виду, что максимизация цены компании как наиболее обоснованный критерий эффективного управления ее финансами применима лишь в случае, когда на рынке капитала нет никаких ограничений и какой-либо дискриминации в установлении цен на ценные бумаги. В процессе реализации своих стратегических целей финансовый менеджмент направлен на решение следующих основных задач: обеспечение сбалансированности движения материальных и денежных потоков; • обеспечение формирования необходимого объема финансовых ресурсов в соответствии с задачами развития организации в предстоящем периоде; • эффективное использование финансовых ресурсов организации по всем направлениям ее деятельности; • обеспечение эффективного управления денежным оборотом организации; • достижение финансовой устойчивости и финансовой независимости организации; • обеспечение необходимого уровня (платежеспособности и) ликвидности организации; • максимизация прибыли организации в предстоящем периоде и др. Решение комплекса поставленных задач приводит к необходимости финансового планирования и формирования системы бюджетирования на предприятии. Конкретные формы и методы реализации названных функций определяются финансовой политикой предприятия, основными элементами которой выступают учетная политика, кредитная политика, политика управления денежными средствами, политика в отношении управления издержками, дивидендная политика, ценовая политика, инвестиционная политика, налоговая политика и т. п.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 436; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.56.156 (0.013 с.) |