Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Источники формирования и пополнения оборотных средствСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

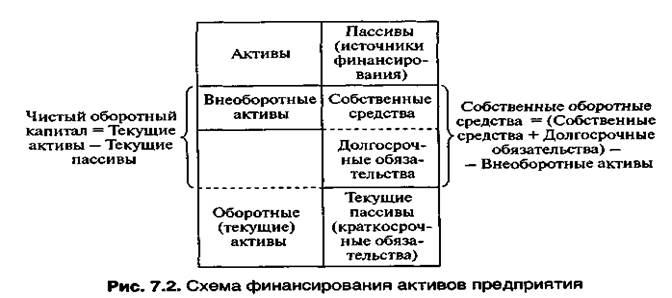

Система финансирования оборотных средств должна обеспечить при нормальной деятельности организаций своевременное и полное удовлетворение их потребности в оборотных средствах. Вновь вводимые предприятия формируют оборотные средства за счет средств бюджетов различных уровней, вышестоящих организаций, учредителей, паевых взносов членов коллектива, взносов иностранных участников (для совместных предприятий), выручки от реализации ценных бумаг (акций). Эти средства образуют стартовый оборотный капитал. При недостатке этих ресурсов для формирования оборотных средств в оборот предприятия могут быть привлечены банковский кредит и другие займы. Для действующих предприятий финансирование оборотных средств сводится к покрытию увеличения плановой потребности в оборотных средствах (прироста норматива собственных оборотных средств, дополнительной потребности, возникающей при временных финансовых затруднениях, отвлечении денежных средств в расчеты, затратах на покупку краткосрочных ценных бумаг). Важность вопросов, связанных с источниками формирования оборотных средств, обусловлена тем, что они оказывают влияние на скорость оборота и эффективность их использования. Помимо этого, важность вопросов формирования оборотных средств связана и с тем, что конъюнктура рынка постоянно меняется и потребности организации (предприятия) в оборотных средствах нестабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможно. Да и эффективность использования заемных средств в ряде случаев оказывается более высокой, чем использования собственных. Как известно, источники формирования оборотных средств подразделяются на: 1)собственные, 2)заемные и 3) привлеченные. Они отражаются в пассиве бухгалтерского баланса предприятия. Между тем логика построения баланса как основной финансовой модели предприятия подсказывает, что каждая статья активов должна иметь источник финансирования. Среди источников формирования оборотных средств следует выделить прежде всего собственный капитал предприятия в виде таких его элементов, как 1)чистая прибыль (отчетного периода), 2)нераспределенная прибыль прошлых лет, 3)остатки фондов и резервов (собственных средств) самого предприятия, временно не используемые по целевому назначению. На рис. 7.2 в общем виде представлена схема взаимосвязи между активами предприятия и источниками их финансирования. Собственные средства и (а также) долгосрочные кредиты и займы объединяются в так называемые постоянные пассивы. Краткосрочные кредиты и займы, кредиторская задолженность (т.е. привлеченные средства) и та часть долгосрочных кредитов и займов, срок погашения которой наступает в текущем периоде, составляют краткосрочные (текущие) пассивы. Как видно из рисунка, разница между текущими активами (оборотными активами) и текущими пассивами представляет собой чистый оборотный капитал предприятия. В традиционной отечественной терминологии его называют собственными оборотными средствами (СОС).

Таким образом, чистый оборотный капитал (ЧОК, собственные оборотные средства — СОС) — это часть оборотных активов, которая финансируется за счет долгосрочных источников (собственных средств и долгосрочных заимствований), свидетельствующая о финансовой независимости предприятия от текущих обязательств. Чем выше ЧОК, тем меньше риск неплатежеспособности и сбоев в производстве. При низком уровне ЧОК финансовое состояние предприятия неустойчиво. Существуют и так называемые приравненные к собственным дополнительные привлеченные источники, которые ранее в России назывались устойчивыми пассивами. Это прежде всего 1)минимальная задолженность по оплате труда и отчислениям на социальные нужды, 2) временно свободные целевые средства предприятия, 3)минимальная задолженность по налогам в бюджеты различных уровней, 3) резервы предстоящих расходов, 4)доходы будущих периодов и т. п., о которых шла речь в главе 1. Специфичность данного вида источника формирования оборотных средств состоит в том, что устойчивая кредиторская задолженность является одновременно и постоянным источником, так как всегда присутствует у предприятия, и временным, поскольку финансовые ресурсы привлекаются, как правило, на короткий срок. При этом размер устойчивой кредиторской задолженности по отдельным ее видам зависит от периодичности выплат (погашения обязательств) начисленных средств, которая регулируется государственными нормативно-правовыми актами, условиями контрактов с хозяйственными партнерами, внутренними нормативными документами самих предприятий. Это обусловливает низкий уровень регулируемости данного источника финансовых ресурсов в процессе управления финансовой структурой капитала организаций (предприятий). Кроме всего прочего, необходимо отметить, что на покрытие прироста норматива оборотных средств устойчивые пассивы направляются только в сумме их увеличения (прироста) в планируемом году, поскольку базовая их сумма уже учтена при формировании норматива в предыдущие годы. Минимальная задолженность по оплате труда работникам предприятия (М30Т) возникает в связи с несовпадением даты выплаты заработной платы со сроками начисления. Она определяется в днях периода времени между концом расчетного периода и датой выплаты по формуле МЗот = (ФЗП/90)Д, где ФЗП — фонд заработной платы в IV кв. планового года; Д — количество дней с начала месяца до даты выплаты денежных средств. Величина устойчивого пассива по отчислениям на социальные нужды определяется как произведение минимальной задолженности по заработной плате на норматив отчислений во внебюджетные фонды. Величина резерва предстоящих платежей на оплату отпусков исчисляется на основе минимального остатка резерва предстоящих платежей за отчетный год и планируемого изменения фонда заработной платы. Переходящая задолженность бюджетам различных уровней возникает в связи с тем, что установленные законодательством сроки уплаты налогов не совпадают со сроками, за которые они начисляются. Поэтому задолженность бюджету постоянно переходит из месяца в месяц и учитывается в составе временно привлекаемых в оборот предприятия средств. Величина этой задолженности рассчитывается исходя из промежутка времени между концом расчетного периода, за который производятся платежи, и конкретных сроков уплаты последних в бюджет. Подругам видам устойчивых пассивов их величина принимается в расчет в половинном размере минимального остатка за отчетный период. В табл. 7.6 приведены состав и структура источников формирования оборотных средств. При недостаточности собственных и приравненных к ним ресурсов для финансирования оборотных активов привлекаются заемные средства. Таблица 7.6

|

||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 950; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.007 с.) |