Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные различия между денежным займом и кредитомСодержание книги

Поиск на нашем сайте

Как следствие юридически рискованно начинать факторинг той организации, которая не относится к категории кредитных, ведь сделка действительна тогда, когда она соответствует закону и не вступает с ним в противоречие. Здесь очевиден риск, поскольку в Гражданском кодексе РФ сказано одно, а в других законах — другое. Помимо того, сама необходимость и возможность лицензирования рассматриваемой деятельности может быть поставлена под сомнение. И вот почему.. В 2006 г. внесены поправки в ГК РФ, касающиеся ликвидации лицензирования факторинга. Однако на данный момент они еще не приняты.

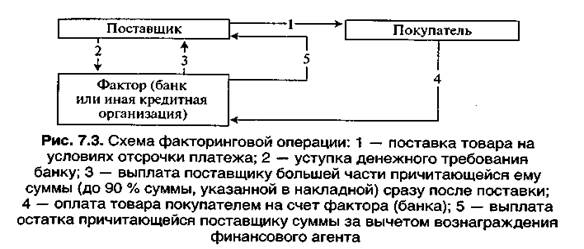

Операция финансирования под уступку денежного требования обычно трактуется одновременно как комиссионная и как кредитная, причем именно последний аспект играет определяющую роль. Кредитный характер факторинга подтверждается наличием всех признаков кредитной сделки. По смыслу п. 1 ст. 824 ГК РФ при заключении договора финансирования под уступку денежного требования (термин «факторинг» в Гражданском кодексе в гл. 43 не употребляется) одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства, в то время как клиент в обмен на эти средства уступает или обязуется уступить финансовому агенту имеющееся у него денежное требование к третьему л иду (должнику), вытекающее из предоставления клиентом этому лицу товаров, выполнения работ или оказания услуг. Уступленное денежное требование является и способом обеспечения исполнения обязательства клиента перед финансовым агентом (банком). Однако право на денежную претензию переходит к агенту лишь тогда, когда не будет выполнено обязательство, по отношению к которому уступка денежного требования является обеспечением исполнения обязательства. При этом финансовый агент может либо принимать, либо не принимать на себя риск неплатежа в случае нарушения должником своих обязательств. Фактор (банк) обычно сразу выплачивает часть суммы дебиторской задолженности (от 70 до 90 %) от фактури-рованных поставок, придерживая оставшуюся часть на покрытие риска неоплаты. После поступления платежа блокированная сумма возвращается за вычетом процентов и комиссионных. Схема факторинговой операции представлена на рис. 7.3. Что касается отсутствия в отечественном законодательстве термина «факторинг», то это можно объяснить стремлением избежать противоречия с Конвенцией ЮНИДРУА (Международный институт по унификации частного права) по международным факторным операциям, заключенной в Оттаве 28 мая 1993 г. В соответствии со ст. 1 Конвенции операция будет считаться факторной, если цессионарий берет на себя выполнение не менее двух из следующих операций: • финансирование поставщика (кредитование в форме предоплаты его требований); • ведение счетов (бухгалтерского учета) по обязательственным требованиям; • предъявление к оплате дебиторской задолженности клиента (инкассирование); • защита поставщика от неплатежеспособности дебиторов (страхование кредитного риска). Во многих странах к факторингу относят только учет счетов-фактур, т. е. первую из перечисленных операций. Аналогичная ситуация и в России, причем суть ее точно передает принятое название — финансирование под уступку денежного требования. Вместе с тем в соответствии с договором обязательства финансового агента могут быть шире и включать предоставление клиенту и других финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки: ведение бухгалтерского учета по обязательственным требованиям; контроль за своевременностью оплаты счетов; защита от кредитных рисков и др. Для более полной характеристики сути факторинга рассмотрим основные его виды. Так, факторинг конвенционный, или широкий, — это система финансового обслуживания клиентов банками, когда они принимают на себя не только кредитование до возврата долга и получение самого долга, но и бухгалтерское, сбытовое, рекламное, страховое, кредитное обслуживание клиентов. Конвенционный факторинг выступает как система финансового обслуживания клиента, в которую входят бухгалтерский учет, расчеты с поставщиками и покупателями, страховое кредитование и т. д. Соответственно, узкий, или ограниченный, факторинг предусматривает ограниченный перечень услуг (обычно ограничивается учетом счетов-фактур). Другими видами факторинга являются открытый, когда плательщик (должник) клиента осведомлен о факторинговой сделке между поставщиком и банком, указанным в расчетных документах как получатель денег, и закрытый (конфиденциальный), когда контрагенты клиента не знают о кредитовании его продаж фактором. В зависимости от кредитного риска выделяют факторинг с правом регресса и без права регресса. Различие этих двух видов связано с тем, в какой мере фактор берет на себя риск возможного неплатежа должника, причинами которого могут быть ухудшение его экономического положения, возникновение непредвиденных затруднений в его хозяйственной деятельности, равно как и его недобросовестность и нераспорядительность. Еще одна классификация факторинга связана со способом выплаты суммы клиенту. Здесь возможны варианты с дроблением суммы или без дробления. Обычно применяется факторинг с немедленной оплатой значительной части (до 60-90 %) дебиторской задолженности клиента, т. е. причитающихся ему средств от должника. Оставшаяся часть суммы требований клиента за вычетом процентов за кредит и комиссионных может уплачиваться двояким образом: • либо в определенный между банком и клиентом срок независимо от времени поступления средств от должника; • либо после перечисления им этих средств, т. е. когда оплата за поставленный товар будет реально произведена. Период отсрочки платежа обычно невелик — в пределах 1—2 месяцев, но не более 90 дней.

Использование возможностей факторинга в современных условиях имеет серьезные объективные предпосылки, и обусловлено это его многочисленными достоинствами. При этом преимущества получают все три стороны, принимающие участие в факторинговых операциях (рис. 7.4). Положительные стороны факторинга как инструмента финансирования деятельности российских предприятий заключаются в следующем: • факторинг обеспечивает решение проблемы пополнения оборотных средств и ускорения их оборачиваемости; • активно способствует «расшивке» неплатежей и ускорению расчетов; • эффективно способствует расширению экспортных операций и увеличению товарооборота; • выступает важной предпосылкой обеспечения финансовой устойчивости предприятий; • существенно усиливает взаимную ответственность сторон сделки; • выступает в качестве перспективной области использования для малых и средних предприятий, испытывающих нехватку денежных средств не только из-за несвоевременности расчетов с дебиторами, но и из-за проблем, обусловленных особенностями производственного цикла; • во многих случаях может служить единственным средством пополнения денежных средств предприятий, укрепления их финансового благосостояния; • способствует упрощению планирования денежного оборота, росту доходов и пр. Однако при этом факторинг не лишен и серьезных недостатков, как-то: ' высокий уровень риска факторинговых операций; ' как следствие — высокая стоимость факторинга; • зависимость предприятий-поставщиков отусловий, диктуемых финансовыми агентами; • ограничения в использовании факторинга в зависимости от типа производства, количества дебиторов предприятия, видов обязательств и т. п.; • факторинг выгоден далеко не всем предприятиям, а лишь тем из них, бизнес которых способен быстро расти, и др. Стоимость факторинговой услуги складывается из двух элементов: комиссионного вознаграждения и процентов за кредит. На стоимость факторингового обслуживания влияют: • объем уступаемой задолженности; • количество дебиторов; • срок отсрочки платежа; • вид соглашения (регрессное или безрегрессное); • местонахождение дебитора. Факторинг дороже кредита, и это вполне объяснимо. Во-первых, фактор освобождает предприятие от издержек по обслуживанию дебиторской задолженности и инкассированию средств. Во-вторых, факторинг не требует оформления залога. Принципиальная формула для определения платы за факторинговый кредит (Ц) такова: Ц = С • (Д • П • Т+ К), где С — сумма платежного документа (уступленного денежного требования); Д — величина кредита по отношению к сумме счетов, доли единицы; П — ставка банковского процента; Т — средний срок оборачиваемости средств в расчетах; К — размер комиссионных за услуги, доли единицы по отношению к сумме счетов. Рассмотрим пример. Общая сумма задолженности заказчиков предприятию составляет 800 тыс. руб. Банк по факторинговому соглашению предоставляет 80 % от суммы долга. Задолженность удалось взыскать с заказчика через 90 дней. При комиссионном вознаграждении в 2 % и процентной ставке за кредит в 14 % расходы поставщика по факторинговой операции составят Ц = 800 тыс. руб. • (0,8 • 0,14 ■ 0,24657 (90: 365) + 0,02) = = 38,093 тыс. руб. Факторинг целесообразно использовать компаниям, бизнес которых может быстро расти. Наиболее часто этой услугой пользуются предприятия, работающие в пищевой отрасли, фармацевтике, торговле парфюмерией, косметикой, бытовой химией, детскими товарами и т. п. Практика показывает, что большая часть сделок заключается по регрессному факторингу. В качестве дополнительной услуги практически все банки бесплатно устанавливают своим клиентам IT— программу по учету факторинговых операций. Коммерческий кредит есть форма взаимного финансирования (кредитования) организаций (предприятий). Представляет собой особый порядок оплаты, обязательство из договоров на продажу товаров, предоставление услуг, выполнение работ и т. д. Статья 823 ГК РФ предусматривает, что договор, исполнение которого связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматривать предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ, услуг. Тем самым к коммерческому кредиту применяются правила о займе и кредите, если иное не предусмотрено нормами, регулирующими договоры, из которых возникает обязательство оплаты (п. 2 ст. 823 ГК РФ). Коммерческий кредит предоставляется предприятию поставщиками в виде отсрочки или рассрочки платежа. Покупателем поставщику коммерческий кредит предоставляется в виде аванса или предварительной оплаты и обладает чертами как целевого, так и спонтанного финансирования. Коммерческий кредит для привлекающих его организаций имеет ряд преимуществ: * облегчает реализацию товара; * тесно связан с объемами хозяйственной деятельности организаций, что способствует формированию баланса между объемами финансирования и масштабами деятельности и сглаживанию сезонной потребности в иных формах привлечения заемных средств; * способствует ускорению оборачиваемости оборотных средств; * обходится значительно дешевле банковского кредита; * характеризуется более простым механизмом оформления в сравнении с банковским кредитом; не требует залогового обеспечения и не содержит жестких требований к показателям финансового состояния компаний; характеризуется оперативностью предоставления средств; расширяет возможности маневрирования оборотными средствами; позволяет предприятиям оказывать финансовую поддержку ДРУГ другу. К недостаткам коммерческого кредита можно отнести риски для поставщика, связанные с изменением цены товара, несоблюдением покупателями сроков оплаты, банкротством покупателей, а также незначительные сроки пользования данной формой кредита (период предоставления коммерческого кредита обычно ограничивается несколькими месяцами). По способу оформления в хозяйственной практике выделяют несколько видов коммерческого кредита: • Коммерческий кредит с отсрочкой платежа по условиям контракта. Получил наибольшее распространение в хозяйственной практике. Этот кредит оговаривается условиями договора поставки товаров, который заключается между поставщиком и покупателем и не требует специального оформления. Поставщик после отгрузки продукции передает товаросопроводительные документы, которые являются основанием предоставления такого кредита. • Коммерческий кредит по открытому счету. Данный вид коммерческого кредита используется в хозяйственных отношениях предприятия с его постоянными поставщиками при многократных поставках заранее оговоренного перечня продукции небольшими партиями. Условия предоставления этого кредита также оговариваются в контракте на поставку продукции. В данном случае организация-поставщик относит стоимость отгруженных товаров на дебет счета, открытого организации-покупателю, которая погашает соответствующую задолженность в обусловленные сроки. • Коммерческий кредит с оформлением задолженности векселем. В этом случае организация-покупатель, получив товар, выписывает вексель с указанием срока платежа. Вексельный оборот по коммерческому кредиту обслуживается простыми и переводными векселями. • Коммерческий кредит в форме консигнации. Данный вид коммерческого кредита представляет собой вид комиссионной операции, при которой организация-поставщик отгружает товар на склад торговой организации с поручением реализовать его. При этом расчеты с поставщиком осуществляются лишь после того, как поставленный товар будет реализован. В структуре заемных средств можно выделить и такие источники формирования оборотных и внеоборотных активов, как налоговые и бюджетные кредиты. Налоговый кредит представляет собой изменение срока уплаты налога на срок от трех месяцев до одного года. Налоговый кредит может быть предоставлен по одному или нескольким налогам (ст. 65 НКРФ). Налоговый кредит предоставляется заинтересованному лицу по его заявлению и оформляется договором. Он может быть как процентным, так и беспроцентным. Договор о налоговом кредите предусматривает сумму задолженности (с указанием налога, по уплате которого предоставлен кредит), срок действия договора, начисляемые на сумму задолженности проценты, порядок погашения суммы задолженности и начисленных процентов, документы об имуществе, которое является предметом залога, либо поручительство, ответственность сторон. Бюджетный кредит может быть предоставлен юридическому лицу на основании договора, заключенного в соответствии с гражданским законодательством Российской Федерации с учетом положений Бюджетного кодекса РФ и иных нормативных актов, только при условии предоставления заемщиком обеспечения исполнения обязательства по возврату такого кредита. Бюджетный кредит предоставляется на условиях возмездности и возвратности. Способами обеспечения исполнения обязательств по возврату кредита могут быть только банковские гарантии, поручительства, залог имущества, в том числе в виде акций, иных ценных бумаг, паев, в размере не менее 100 % предоставляемого кредита. Обязательным условием предоставления бюджетного кредита является проведение предварительной проверки финансового состояния его получателя финансовым органом или по его поручению уполномоченным органом. Они проводят также проверку целевого использования бюджетного кредита. К привлеченным источникам формирования оборотных средств относятся 1)кредиторская задолженность и 2)прочие краткосрочные обязательства. При этом для целей финансирования оборотных активов из состава кредиторской задолженности, как уже сказано, используется в первую очередь устойчивая кредиторская задолженность, а затем и другие ее элементы. В отличие от устойчивых пассивов кредиторская задолженность в части сумм, обусловленных принятой системой расчетов, а также нарушением платежной дисциплины, является непланируемым источником формирования оборотных средств. Между тем использование кредиторской задолженности в пределах действующих сроков оплаты счетов и обязательств правомерно. Однако в большинстве случаев кредиторская задолженность возникает в связи с нарушением расчетно-платежной дисциплины и является следствием несоблюдения организацией сроков оплаты продукции и расчетных документов. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является источником ее погашения. Однако из этого вовсе не следует, что кредиторская задолженность должна превышать дебиторскую, поскольку временно отвлеченные и временно привлеченные в оборот средства отнюдь не должны корреспондировать по величине. Кредиторская задолженность должна погашаться вне зависимости от величины дебиторской задолженности. Между тем определение целесообразности привлечения того или иного финансового источника проводится на основе сравнения показателей рентабельности вложений данного вида и стоимости (цены) данного источника. Особенно актуальна эта проблема для заемных средств. СИСТЕМА) ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Экономическая эффективность использования оборотных средств выражается в полезном результате, получаемом предприятием в процессе осуществления своей деятельности. Критерием эффективности использования оборотных активов является минимизация авансируемых оборотных средств при максимизации конечных производственных и финансовых результатов деятельности предприятия. Эффективность использования оборотных средств определяется, главным образом, показателями их оборачиваемости, точнее — скоростью оборота. И это объясняется тем, что со скоростью оборота связаны: • размер годового оборота организации; • минимально необходимая величина авансированного капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банка, дивиденды по акциям); • потребность в дополнительных источниках финансирования; • сумма затрат, связанных с владением товарно-материальными ценностями и их хранением; • величина уплачиваемых организацией налогов и др. Между тем под оборачиваемостью оборотных средств понимается их движение в процессе производства и реализации произведенного продукта, т. е. длительность одного полного кругооборота средств от приобретения производственных запасов и выплаты заработной платы до реализации готовой продукции и поступления денег на расчетный счет предприятия. Скорость оборота вложенных средств оказывает значительное здание на платежеспособность предприятия. Известно, что самые большие трудности имеют предприятия с длительным производственным циклом. Быстрая же оборачиваемость средств позволяет предприятиям даже при относительно небольшом объеме производства получать значительную прибыль от текущей деятельности. Оборачиваемость можно определять как по всему авансированному капиталу (активам), так и по отдельным его элементам, т. е. различают 1) общую и 2) частную оборачиваемость. Общая оборачиваемость характеризует интенсивность использования оборотных средств по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. В показателе общей оборачиваемости как бы нивелируется процесс ускорения или замедления оборачиваемости средств в отдельных фазах. Частная оборачиваемость отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств. Оборачиваемость средств, вложенных в оборотные активы предприятия, оценивается с помощью следующих показателей: • Скорость оборота (коэффициент оборачиваемости) — количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы. Коэффициент оборачиваемости (KJ исчисляется по следующей формуле: К0 = ВР / Соб, где ВР — объем реализации; Соб — средняя стоимость остатков (величину) оборотных средств. • Показатель закрепления (коэффициент загрузки) оборотных средств — показатель, обратный коэффициенту оборачиваемости; он показывает, сколько оборотных средств приходится на 1 руб. реализованной продукции. Коэффициент загрузки (Кзос) Рассчитывается по следующей формуле: Кжс = 1 / К0, или Кос = Соб/ВР. Период оборачиваемости (длительность одного оборота оборотных средств) — средний срок, за который возвращаются в пределы организации вложенные в ее производственно-хозяйственные операции денежные средства. Длительность одного оборота оборотных средств (Доб) рассчитывается по формуле: Доб = Т - Соб/ВР, где Т— количество дней в анализируемом периоде (год — 360, квартал — 90 дней). Оптимальные значения показателей оборачиваемости определяются отраслевыми нормативами с учетом специфических особенностей деятельности каждого предприятия, например удаленности от источников сырья и материалов, возможности и стоимости и, хранения и др. Деятельность организации может привести к ускорению либо замедлению оборачиваемости ее оборотных активов (средств), которая определяется путем сопоставления фактических показателей оборачиваемости с плановыми или соответствующими данными за прошлые периоды. Эффект ускорения (замедления) оборачиваемости оборотных средств отражается в показателях их высвобождения – экономии (дополнительного вовлечения в оборот), причем как 1 )абсолютного, так и 2)относительного. Абсолютное высвобождение-экономия оборотных средств происходит в том случае, когда выполнение или перевыполнение производственной программы (плана по выручке) обеспечивается при использовании меньшей суммы оборотных средств, чем предусмотрено планом. Относительное высвобождение-экономия оборотных средств представляет собой разность между 1)потребностью в оборотных средствах организации, исчисленной исходя из плановой (или фактически достигнутой оборачиваемости в отчетном году), и 2)той суммой (ОС), с которой (фактически) организация обеспечила выполнение производственной программы в следующем году. В обоих случаях факторы высвобождения одни и те же…. Относительное высвобождение оборотных средств (АДС) в результате изменения продолжительности оборота определяется следующим образом: АДС = (Поф-Побаз) - ОВРф, где П. — период оборачиваемости оборотных средств в отчетном периоде, дни; Побаз — период оборачиваемости оборотных средств, достигнутый в базовом периоде (предыдущем), дни; ОВРф — среднедневная фактическая выручка (нетто) от реализации продукции в отчетном периоде. Величину относительного высвобождения оборотных средств также можно определить и по следующей формуле: АДС = (Соб • ВР0: ВРб) — Соа, где Соб — величина оборотных средств базового периода; Соа — величина оборотных средств в анализируемом (отчетном) периоде; ВРо и ВРб — выручка от реализации соответственно в анализируемом (отчетном) и в базовом периоде. Таким образом, если у предприятия увеличивается продолжительность оборота, это приводит к оттоку денежных средств, и наоборот, что можно также рассчитать с помощью приведенной формулы. Рассмотрим пример. Таблица 7.8 Расчет абсолютного и относительного высвобождения оборотных средств в результате ускорения оборачиваемости

Итак, как видно из табл. 7.8, в отчетном году произошло абсолютное дополнительное вовлечение средств в оборот предприятия в размере 0,3 млн руб. (1,5 —1,2). В результате ускорения оборачиваемости оборотных средств в отчетном году достигнуто относительное высвобождение оборотных средств в размере 0,21 млн руб. Воспользуемся известной нам формулой АДС = (Соб х ВРо / ВРб) - Соа = (1,2 • 24: 16,8) - 1,5 = 1,2 • 1,429 - 1,5 = 0,21 млн руб. Между тем приведенные выше показатели оборачиваемости не могут в комплексе дать представление о состоянии и об эффективности использования оборотных средств организации. В этих целях необходимо использовать определенный набор показателей, включающий в себя следующие: · величина текущих активов и собственных оборотных средств и их динамика; · структура оборотных средств и ее динамика; оборачиваемость отдельных элементов оборотных средств по состоянию на дату и в динамике; · общая оборачиваемость оборотных средств по состоянию на Дату и в динамике; · рентабельность и ликвидность текущих активов; · уровень мобильности активов предприятия (соотношение оборотного и внеоборотного капитала); · длительность финансового цикла и его изменения и др.

Эффективность использования оборотных средств зависит от внешних и внутренних факторов. К внешним факторам относятся общеэкономическая ситуация в стране, налоговая и кредитная политика государства, сфера деятельности организации, отраслевая принадлежность, платежеспособность покупателей, характер хозяйственных связей с партнерами и др. К влиянию этих факторов предприятие может только приспосабливаться и учитывать их в своей деятельности. Вместе с тем значительные резервы повышения эффективности использования оборотных средств находятся непосредственно на самих предприятиях. К внутренним факторам, влияющим на эффективность использования оборотных средств, относятся: ценовая политика организации; структура активов и эффективность стратегии управления ими; длительность производственного цикла; система расчетов за товары и услуги; учетная политика организации; квалификация менеджеров и др.

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 323; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.192.2 (0.013 с.) |