Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ взаимосвязи «затраты - Выручка - прибыль» (анализ безубыточности, cvp - Анализ)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и реализации и финансовым результатом (прибылью), которую изучает так называемый анализ безубыточности {операционный анализ). Известно, что при соблюдении прочих равных условий темпы роста прибыли всегда опережают темпы роста реализации продукции, что связано со снижением доли постоянных затрат в структуре себестоимости продукции. Этот феномен именуется эффектом операционного рычага, а изучение этой закономерности носит название «операционный анализ». Последний изучает зависимость финансового результата от объемов производства, реализации и издержек производства. Указанные взаимосвязи формируют основную модель финансовой деятельности организации (предприятия), что позволяет использовать результаты анализа в следующих целях: • определение критического объема производства (нулевого порога рентабельности) для безубыточной работы предприятия; • определение оптимальных пропорций между постоянными и переменными издержками (операционный рычаг-леверидж; • выявление зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации); • расчет запаса финансовой прочности предприятия; • оценка производственного (операционного) риска; • оценка экономической целесообразности собственного производства или закупок; • определение минимальной договорной цены на определенный период; • планирование выручки, прибыли (на основе соответствующих объемов выпуска); • оценка эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях: • затраты можно разделить на постоянные и переменные; • зависимость между объемом реализованной продукции и переменными издержками линейная; • ассортимент продукции и ее цена не изменяются (в рамках рассмотрения основных параметров безубыточности); • эффективность производства (ПТ, фондоотдача, оборачиваемость, материалоемкость и т.д.), потребляемые производственные ресурсы не подвержены существенным колебаниям на протяжении анализируемого периода; • объем производства и реализации в прогнозируемом периоде совпадают. Операционный анализ включает в себя следующие основные элементы: а) определение эффекта операционного рычага; б) расчет порога рентабельности (точки безубыточности); в) определение запаса финансовой прочности (зоны безопасности); г) анализ чувствительности критических соотношений (т.е.формул 1 и 2) (основных параметров безубыточности к изменениям других взаимосвязанных с ними элементов). Все перечисленные элементы связаны с понятием «валовая маржа» (маржинальный доход). Валовая маржа (D) представляет собой превышение выручки (N) над величиной переменных затрат (Zv), т. е. D = N — Zv. Маржинальный подход лежит в основе управленческих решений, связанных с ассортиментной политикой, с продвижением продукции на рынок, ценообразованием и рядом других задач. Доля маржинальной прибыли в цене единицы продукции является величиной постоянной, и предпочтение отдается тому виду продукции, который обеспечивает наибольшее значение маржинальной прибыли. Снижение показателя маржинальной прибыли вызывает необходимость дополнительного производства и реализации продукции или пересмотра ассортиментной политики. Операционный рычаг позволяет определить, как изменяется прибыль при тех или иных изменениях объема реализации. Действие операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более интенсивному изменению прибыли. Сила воздействия операционного рычага (эффект операционного рычага — ЭОР) определяется в самом общем виде отношением прироста прибыли до уплаты процентов и налогов в % к приросту объема продукции в %: Р = AEBIT(%) / AN(%). Эффект операционного рычага можно определить и отношением маржинальной прибыли (валовой маржи) D к прибыли до уплаты процентов и налогов (EBIT), что выражается следующей формулой: Р = DIEBIT. «Запуск» механизма операционного рычага (левериджа), с различной интенсивностью воздействующего на операционную прибыль предприятия, обусловлен соотношением его постоянных и переменных операционных затрат, а вернее, определенной долей постоянных затрат (Zc) в общем объеме операционных издержек предприятия (Z). Это находит выражение в следующем показателе:

где К— коэффициент операционного рычага (левериджа). Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Сила же операционного рычага стремится к максимуму при приближении объемов реализации к точке безубыточности, поскольку доля постоянных затрат в общем объеме затрат при увеличении объемов реализации снижается. Точка безубыточности — это такой объем продаж, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции. Тем самым безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков, или это выручка, необходимая для того, чтобы организация (предприятие) начала получать прибыль. Определяется такая выручка (Q ia) как в натуральном, так и в стоимостном выражении. В первом случае расчет производится по следующей формуле: ^min Р—а где Z — постоянные расходы; Р — цена единицы продукции; а — удельные переменные затраты. Во втором случае расчет точки безубыточности производится следующим образом: О.-А.. У|ЛШ D/N После того как предприятие достигло порога рентабельности, обеспечивающего покрытие постоянных расходов, любое увеличение объема производства (продаж) будет обеспечивать рост прибыли. Степень роста прибыли в зависимости от объема продаж можно определить, используя описанный выше метод операционного рычага. Запас финансовой прочности (ЗФП) (кромка безопасности) — это величина, показывающая, насколько можно сокращать производство продукции, не неся при этом убытков. В абсолютном выражении запас представляет собой разницу между запланированным объемом реализации и точкой безубыточности, т. е. ЗФП = Qmm (факг) - Qmin. В относительном выражении показатель финансовой прочности рассчитывается какдоля от прогнозируемого объема продажи: ЗФП = (QmaH (фа1СТ) - Qrain) / Qiam (факт). Чем больше запас финансовой прочности, тем прочнее финансовое положение организации и тем меньше риск потерь для нее. Показатель запаса финансовой прочности используется для оценки производственного риска, т. е. потерь, связанных со структурой затрат на производство. Между величиной запаса финансовой прочности и силой воздействия операционного рычага существует обратная зависимость: ЗФП = 1/ Р. Тем самым чем ниже сила воздействия операционного рычага, тем выше запас финансовой прочности, и наоборот. Анализ чувствительности критических соотношений позволяет оценить, как изменяется прибыль в ответ на изменение одного из параметров анализа «затраты—выручка—прибыль» при условии, что другие остаются неизменными. Известно, что операционная прибыль зависит от объема реализации, себестоимости реализованной продукции, соотношения постоянных и переменных издержек в себестоимости. Таким образом, анализ чувствительности позволяет выявить, что произойдет с прибылью, если изменится один из этих показателей при условии неизменности других.

Убыток Количество единиц продукции Рис. 6.3. Анализ взаимосвязи показателей объема производства (продаж), затрат и прибыли Таким образом, по графику взаимосвязи показателей объема производства (продаж), затрат и прибыли можно установить, при каком объеме продаж предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от продаж, — точку безубыточности Jf (порог нулевой рентабельности), а также зону безопасности как разность между фактическим (прогнозируемым) объемом продаж и точкой безубыточности. Рассмотрим пример. Определите запас финансовой прочности организации, если фактический объем продаж составил 1200 тыс. руб., постоянные затраты равны 100 тыс. руб., норма маржинального дохода — 10 % (отношение маржинального дохода к выручке), цена единицы продукции — 1100 руб. Рассчитаем по формуле нулевой порог рентабельности (точку безубыточности): „ Z 100 тыс. руб.,„лп ,. О. = -г-т--= ------

m,n D/N 0,1 HJ Далее рассчитаем запас финансовой прочности ЗФП, подставив в формулу соответствующие данные: ЗФП = QmaH (фип) - Qmin = 1200 тыс. руб. - 1000 тыс. руб. = = 200 тыс. руб. КОНТРОЛЬНЫЕ ВОПРОСЫ 1.Дайте определение прибыли предприятия и перечислите функции прибыли как экономической категории. 2.Какие показатели прибыли вы знаете? Как они увязаны между собой? 3.Охарактеризуйте механизм формирования и использования чистой прибыли предприятия. 4.В какой форме финансовой (бухгалтерской) отчетности представлена нераспределенная прибыль? Что отражает этот показатель? 5.В чем состоит значимость использования детерминированных факторных моделей при оценке эффективности финансово-хозяйственной деятельности фирм? 6.Какова система показателей рентабельности? 7.Раскройте содержание и укажите на область применения анализа безубыточности. С чем связан ограниченный характер его использования? 8.Что такое операционный (производственный) рычаг? В чем состоит действие эффекта операционного рычага?

|

||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 605; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.10.139 (0.007 с.) |

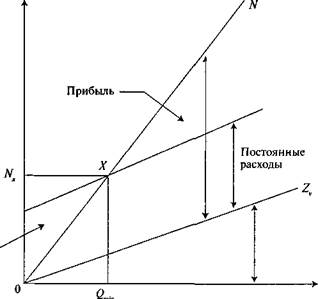

Графически анализ взаимосвязи между показателями затрат, объема продаж и прибыли представлен на рис. 6.3. Как видно из рисунка, по горизонтали показывается объем реализации продукции (в процентах от производственной мощности предприятия, в натуральных единицах, в денежной оценке), по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от продаж. В точке критического объема производства X нет прибыли и нет убытка. Справа от нее находится область прибыли. Для каждого значения количества единиц продукции прибыль определяется как разность между величиной маржинального дохода и постоянных расходов. Слева от критической точки находится область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода.

Графически анализ взаимосвязи между показателями затрат, объема продаж и прибыли представлен на рис. 6.3. Как видно из рисунка, по горизонтали показывается объем реализации продукции (в процентах от производственной мощности предприятия, в натуральных единицах, в денежной оценке), по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от продаж. В точке критического объема производства X нет прибыли и нет убытка. Справа от нее находится область прибыли. Для каждого значения количества единиц продукции прибыль определяется как разность между величиной маржинального дохода и постоянных расходов. Слева от критической точки находится область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода.