Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рентабельность в системе показателей эффективности финансово-хозяйственной деятельности организаций (предприятий)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

По абсолютной сумме прибыли и ее приросту нельзя судить об уровне доходности предприятия, так как на их размер оказывает влияние как интенсивный, так и экстенсивный характер использования производственных ресурсов. Поэтому для характеристики эффективной работы наряду с абсолютной суммой прибыли (или с абсолютной суммой ее прироста) используют и относительный показатель —рентабельность. Экономическое содержание показателей рентабельности сводится к прибыльности (доходности) деятельности предприятия. Измеряются показатели рентабельности в относительных величинах (процентах, коэффициентах). Между тем в самом общем виде показатель экономической эффективности (Ээ) можно определить как отношение полученного экономического эффекта (результата) к объему использованных для его получения ресурсов (затрат). В связи с этим при расчете рентабельности как одной из основных характеристик эффективности финансово-хозяйственной деятельности предприятий в числителе формулы используются следующие показатели прибыли: валовой, прибыли от продаж, прибыли до налогообложения, чистой прибыли. В знаменателе формулы берутся ресурсы (инвестиции), имущество (активы), себестоимость реализации товаров (продукции, работ, услуг), выручка от продажи товаров (продукции работ, услуг) и др. В западной практике наиболее распространены следующие группы показателей рентабельности: 1)рентабельность продаж и 2)рентабельность инвестиций. Первая группа показателей в наиболее часто применяемом варианте включает в себя следующие из них: •коэффициент валовой прибыли (Кт). Определяется по следующей формуле: Выручка от продаж — Себестоимость реализуемой продукции Выручка от продаж '

•коэффициент чистой прибыли (Кш). Определяется по формуле Чистая прибыль чп Выручка от продаж' При этом коэффициент валовой прибыли свидетельствует об эффективности не только финансово-хозяйственной деятельности фирмы, но и процессов ценообразования. Коэффициент чистой прибыли отражает эффективность деятельности последней после учета всех издержек и уплаты налога на прибыль. Что же касается второй группы показателей, свидетельствующих о рентабельности инвестиций, то она включает в себя следующие наиболее распространенные из них: • коэффициент рентабельности инвестиций (К), или ROE(Return on Equity), определяется по следующей формуле:

_ Чистая прибыль — Дивиденды по прев акциям ри Собственный капитал — Суммарная стоимость префакций по номиналу • коэффициент рентабельности активов (К), или ROA {Return on Assets), определяется по следующей формуле: _ Чистая прибыль ра Активы

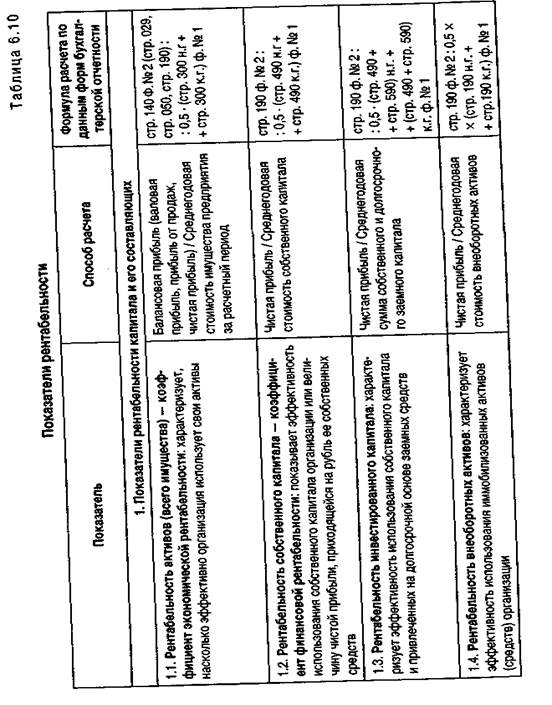

В отечественной практике показатели рентабельности объединяются в несколько групп: а) показатели, характеризующие доходность капитала и его составляющих; б) показатели, характеризующие рентабельность затрат; в) показатели, характеризующие рентабельность продаж. Некоторые наиболее распространенные виды показателей рентабельности в разрезе перечисленных групп, рассчитываемые по данным бухгалтерской (финансовой) отчетности, представим в табл. 6.10. Попутно заметим, что все эти показатели могут рассчитываться на основе различных видов прибыли. Кроме приведенных показателей рентабельности можно рассчитать и ряд других, к примеру рентабельность инвестиций, рентабельность оборотных активов и т. п. Перечисленные показатели рентабельности изучаются в динамике и по тенденции их изменения судят об эффективности финансово-хозяйственной деятельности организации. Анализ рентабельности деятельности организации может быть продолжен факторным анализом, который позволяет определить резервы роста рентабельности. При этом могут быть использованы несложные факторные жестко детерминированные модели, предназначенные для выявления факторов, оказывающих влияние на прибыль и рентабельность. Так, двухфакторная модель рентабельности (рентабельности активов) выглядит следующим образом:

Чистая прибыль _ Чистая прибыль Выручка от продаж Совокупные активы Выручка от продаж Совокупные активы'

В данной модели можно использовать и величину бухгалтерской прибыли, и прибыли от продаж и др. в зависимости от целей анализа. Между тем приведенная формула раскрывает зависимость рентабельности активов (имущества) организации от двух факторов — рентабельности продаж и оборачиваемости активов. Экономический смысл связи заключается в том, что модель прямо указывает пути повышения рентабельности активов: при низкой рентабельности продаж необходимо стремиться к ускорению оборачиваемости активов, и наоборот. Методику факторного анализа двухфакторной мультипликативной модели проиллюстрируем на примере, используя интегральный метод.

Рассмотрим пример. Коэффициент рентабельности активов предыдущего года составил в цифрах 0,114709 = 0,128611 0,891906, а коэффициент рентабельности отчетного периода составил 0,118054 = 0,132407 • 0,891601.Определите влияние на результирующий показатель (коэффициент рентабельности активов) коэффициента рентабельности продаж и коэффициента оборачиваемости активов. Введем обозначения: Ра — коэффициент рентабельности активов; Рп — коэффициент рентабельности продаж; Ка — коэффициент оборачиваемости активов. Определим влияние на результирующий показатель: а) коэффициента рентабельности продаж:

Таким образом, отклонение рентабельности активов за отчетный период в сравнении с предыдущим составило 0,11804 — - 0,114709 = 0,003345, т. е. 0,3345 %, в том числе за счет первого Лак-топа +0.3385 %, за счет второго -0,004 %.

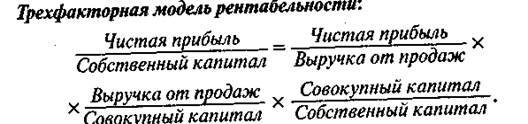

активов и структуры авансированного капитала организации. Тем самым прямо указываются направления повышения рентабельности собственного капитала. Так, например, из этой зависимости следует, что при прочих равных условиях отдача собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала. Анализ трехфакторной модели рентабельности авансированного капитала можно осуществить методом цепных подстановок. Между тем этим факторам и по уровню значений, и по тенденции изменения присуща отраслевая специфика. И в зависимости от отраслевой специфики, а также от финансово-хозяйственных условий деятельности конкрет1ной организации последняя может делать ставку на тот или иной фактор повышения рентабельности собственного капитала. Рассмотрим пример. Оцените целесообразность инвестиций в предприятия А и Б, если факторные разложения по трехфакторной модели для них соответственно имеют вид: А) 14,56% = 5,2% -1,4 -2; Б)26% = 5 %• 1,3 -4. Если инвестор в принятии решения станет исходить из собственно величины показателя рентабельности собственного капитала, то вложение капитала во второе предприятие предпочтительнее. Однако если учитывать факторные разложения, то мы увидим, что первое предприятие сформировало свой капитал на 75 % из заемных средств. А это значит, что привлечение дополнительного заемного капитала еще более увеличит плечо финансового рычага, а следовательно, возрастет риск вложения капитала в данное предприятие.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 578; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.186.153 (0.007 с.) |