Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение параметров постоянных рент постнумерандоСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Как было показано выше, постоянная рента описывается набором основных параметров — R, n, i и дополнительными параметрами p, m. Однако при разработке контрактов и условий финансовых операций могут возникнуть случаи, когда задается одна из двух обобщающих характеристик S или A и два основных параметра. Необходимо рассчитать значение недостающего параметра. Определение члена ренты. Исходные условия: задается S или A и набор параметров, кроме R. Например, за обусловленное число лет необходимо создать фонд в сумме S путем систематических постоянных взносов. Если принято, что рента должна быть годовой, постнумерандо, с ежегодным начислением процентов, то, обратившись к формуле (4.6), получим: R = S / sn;i. (4.24) Аналогичным путем на основе зависимостей (4.7) — (4.12) легко получить формулы для расчета членов рент с другими условиями. Пусть теперь известна (задана условиями договора) современная стоимость ренты. Если рента годовая, постнумерандо, m = 1, то из формулы (4.14) следует: R = A / an;i. (4.25) Наоснове формул (4.16) — (4.21) нетрудно определить R и для других условий ренты. Пример 4.12. Определим размеры периодических взносов при решении двух следующих задач: а) создать целевой фонд (например, для погашения задолженности или обеспечения инвестиций) в сумме 100 млн. руб.; б) погасить в рассрочку текущую задолженность в сумме 100 млн. руб. Срок в обоих случаях пять лет, процентная ставка равна 20%, платежи ежегодные постнумерандо. а) S = 100, R = S / s 5;20 = 100/7,4416 = 13,438 млн. руб.; б) A = 100, R =A/a 5;20 = 100 / 2,9906 = 33,438 млн. руб. Расчет срока ренты. Иногда при разработке контракта возникает необходимость в определении срока ренты и соответственно числа членов ренты. Решая полученные выше выражения, определяющие S или A, относительно n, получим искомые величины. Так, для годовой ренты с ежегодным начислением процентов находим:

Таблица 4.1 Формулы для расчета срока постоянных рент постнумерандо

Аналогичным образом получим формулы для расчета срока и для других видов рент. Формулы, полученные для дискретных процентов, приведены в табл. 4.1.

Для рент с непрерывным начислением процентов находим на основе формул (4.11), (4.12) и (4.20), (4.21): для годовой ренты

для p -срочной ренты

Все приведенные выше формулы для определения n, естественно, пригодны и в случаях, когда заданными являются коэффициенты приведения или наращения рент, поскольку an;i = A/R, sn;i = S/R и т. д. При расчете срока ренты необходимо принять во внимание следующие моменты: 1. Расчетные значения срока будут, как правило, дробные. Необходимо округление результата. В этих случаях для годовой ренты в качестве n часто удобнее принять ближайшее меньшее целое число. У p -срочной ренты результат округляется до ближайшего целого числа периодов — np. Например, пусть для квартальной ренты получено n = 6,28 года, откуда np = 25,12 квартала. Округляем до 25, в этом случае n = 6,25 года. 2. Если округление производится до меньшего целого числа, то наращенная сумма или современная стоимость ренты с таким сроком оказывается меньше заданной. Возникает необходимость в соответствующей компенсации. Например, если речь идет о погашении задолженности путем выплаты постоянной ренты, то компенсация может быть осуществлена соответствующим платежом в начале или конце срока либо с помощью повышения суммы члена ренты. Обсудим еще одну проблему, связанную со сроком ренты. Пусть A — текущее значение долга. Если он погашается с помощью постоянной ренты, то из формулы (4.14) следует, что долг может быть погашен за конечное число лет только при условии, что R > Ai. Аналогичные неравенства можно найти и для других видов рент. Если условия ренты таковы, что имеет место равенство, например R = Ai, то n = Пример 4.13. Какой необходим срок для накопления 100 млн. руб. при условии, что ежемесячно вносится по 1 млн. руб., а на накопления начисляются проценты по ставке 25% годовых? Имеем R = 12, i = 25%. По формуле (4.30) находим:

Если срок округляется до пяти лет, то необходимо несколько уменьшить размерчлена ренты, т.е. найти член ренты для n = 5. В этом случае ежемесячный взносдолжен составить 914,79 тыс. руб. — см. формулу (4.25). Определение размера процентной ставки. Необходимостьв определении величины процентной ставки возникаетвсякий раз,когда речь идет о выяснении эффективности (доходности) финансово-банковской операции. Заметим, что расчет процентной ставки по остальным параметрам ренты не так прост, как это может показаться на первый взгляд. В простейшем случае задача ставится следующим образом: решить уравнение (4.4) или (4.14) относительно i. Нетрудно убедиться в том, что алгебраического решения нет. Для получения искомой величины без применения компьютера с соответствующим пакетом программ прибегают к линейной интерполяции или какому-либо итерационному методу, например методу Ньютона — Рафсона, методу секущей и т. д.. При небольших значениях i можно применить разложение бинома Ньютона и использовать два-три первых члена разложения.

Линейная интерполяция. По заданным R, S или A находят значения коэффициентов наращения или приведения ренты:

sn;i = S/R; an;i = A/R. Для оценки i применяется следующая интерполяционная формула:

где aв и aн - значениякоэффициентов наращения или приведения рент для верхнего и нижнего значенияставок (ставки iв, iн); a — значениекоэффициента наращения или приведения, для которого определяется размер ставки. На рис. 4.3 и 4.4 изображены зависимости соответствующих коэффициентов от размера процентной ставки, а также интерполяционные оценки и точные их значения. Первые обозначены как i, вторые — как i". Как видно из рисунков, оценки размера процентной ставки несколько отличаются от точных значений этой величины, причем если за основу взят коэффициент приведения, то оценка оказывается завышенной) в свою очередь оценка i по коэффициенту наращения меньше точного значения. Чем меньше диапазон iн — iв тем точнее оценка процентной ставки. Пример 4.14. Допустим, что предполагается путем ежегодных взносовпостнумерандо по 100 млн. руб. в течение семи лет создатьфонд в размере 1 млрд. руб. Какова должна быть годовая процентная ставка? Определим исходный коэффициент наращения: s 7; i = 1000/100 = 10. Для начала предположим, что искомая процентная ставка находится в интервале 11 - 12%. Для этих значенийставки находим коэффициент наращения: aв = s 7;12 = 10,08901, aн = s 7;11 = 9,78327. Отсюда

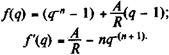

Проверка: по формуле (4.5) находим s 7;11,709 = 9,999. Таким образом, найденное значение ставки обеспечивает выполнение поставленных условий почти точно. Метод Ньютона — Рафсона. Как известно, с помощью этого метода последовательным приближением решается нелинейное уравнение f (x) = 0. Общий вид рекуррентного соотношения: xk +1 = xk - f (xk)/ f' (xk), (4.41) где k — номер итерации. Основная задача заключается в разработке функции f (x), удобной для дальнейших выкладок. Обсудим сначала вариант постановки задачи, когда в качестве заданной принимается сумма накоплений S, рента годовая, постнумерандо. На основе формулы (4.4), приняв q = 1 + i, получим:

Преобразуем эту функцию и найдем ее производную.

Вместо общей записи рекуррентного соотношения (4.41) теперь можно написать: qk +1 = qk - f (qk)/ f' (qk). (4.42) Начальное значение q выбирают так, чтобы sn;i было близко к заданной величине отношения Аналогичным путем находим функцию и ее производную для случая, когда заданной является современная стоимость ренты. Функция имеет вид:

Отсюда для годовой ренты получим:

В свою очередь для p -срочной ренты находим:

Начальныезначения оцениваемого показателя q выбирают так, чтобы a n;i или

Пример 4.15. Какова доходность инвестиций, выраженная в виде годовой процентной ставки, если вложения составили 100 млн. руб., ожидаемая отдача может быть представлена в виде квартальной постоянной ренты постнумерандо и годовая сумма дохода10 млн. руб.? Срок ренты 15 лет. Величину инвестицийприравняем к современной стоимости ренты. Первоначальное значение процентной ставки найдем, отправляясь от заданного значения отношения A / R = 10. Этой величине долженбыть равен и коэффициент приведения f (l,059) = (1,059-15 - 1) + 10 х 4(1,0591/4 - 1) = 0,00059; f '(l,059) = 10 х l,0591/4-1 - 15 х 1,059-16 = 3,5846; q 1 = 1,059 - 0,00059/3,5846 = 1,05883 или i =5,883%. Проверка:

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 1002; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.97.217 (0.012 с.) |

(4.36)(4.37)

(4.36)(4.37) . (4.38)(4.39)

. (4.38)(4.39) , т. е. рента окажется вечной и долг практически не может быть погашен. Если же R < Ai, то долг систематически увеличивается.

, т. е. рента окажется вечной и долг практически не может быть погашен. Если же R < Ai, то долг систематически увеличивается. = 4,7356 года.

= 4,7356 года.

(4. 40)

(4. 40)

были близки к заданному значению

были близки к заданному значению

Близкое значение коэффициента приходитсяна ставку 6%. Для этого уровня ставки

Близкое значение коэффициента приходитсяна ставку 6%. Для этого уровня ставки  = 9,93. Поскольку ставка несколько завышена, то возьмемв качестве исходнойменьшую величину, пусть это будет 5,9%. Тогда

= 9,93. Поскольку ставка несколько завышена, то возьмемв качестве исходнойменьшую величину, пусть это будет 5,9%. Тогда = 10,0003. Таким образом, уже на первой итерации получено удовлетворительноеприближение.

= 10,0003. Таким образом, уже на первой итерации получено удовлетворительноеприближение.