Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сравнение коммерческих контрактовСодержание книги

Поиск на нашем сайте

Постановка задачи. В коммерческой практике, в том числе во внешней торговле, сталкиваются с ситуациями, когда один и тот же товар можно купить у разных поставщиков, каждый из которых предлагает свои условия продажи. Кредит при такой сделке может быть предоставлен самим поставщиком (коммерческий кредит) или третьей стороной (банком или другой финансовой организацией). Условия кредита обязательно должны приниматься во внимание при выборе контракта, так как преимущество варианта с низкой ценой может быть "перекрыто" невыгодными для покупателя условиями кредитования (процентная ставка, продолжительность льготного периода и т.д.). Для удобства анализа продавец и кредитор далее условно рассматриваются как один контрагент, аусловия продажи товара и кредита — как условия контракта. При наличии нескольких поставщиков товара, каждый из которыхпредлагает различные условия сделки (цену и условия кредитования), у покупателя возникает проблема выбора между ними. Разумеется, проблема сравнения и выбора условий контракта не ограничивается сделкой купли-продажи товара. Речь может идти и о выборе условий только погашения кредита. Сравнение контрактов, предусматривающих различные, часто непосредственно несопоставимые финансовые условия, может быть осуществлено на основе характеристик, обобщающих эти условия. "Классический" подход, предложенный еще в прошлом веке и широко применяемый в настоящее время, заключается в сравнении современных величин всех платежей, предусматриваемых соглашениями (задача Клаузберга). Иначе говоря, все платежи приводятся к одному моменту времени, обычно к началу действия соглашения. Современную величину расходовв данной ситуации можно трактовать как денежную сумму, которая вместе с начисленными на нее процентами обеспечит все оговоренные контрактом платежи. Вариант с наименьшей современной величиной считается предпочтительным для должника при приемлемости всех прочих условий (технических, юридических, организационных и т.д.). В свою очередь кредитору предпочтительнее основывать свое решение на показателях полной доходности финансово-кредитных операций. При расчете современных величин для сравнения контрактов центральным моментом является выбор уровня ставки процентов, по которой производится дисконтирование, — ставки сравнения. Какую ставку сравнения следует принять в данной конкретной ситуации — дело экономического суждения и прогноза. При этом необходимо учитывать, что чем выше ставка, тем в большей мере отражается такой фактор, как время: более отдаленные платежи оказывают все меньшее влияние на современную величину затрат. В зависимости от конкретной сложившейся обстановки влияние фактора времени может меняться, и то, что представлялось предпочтительным в одних условиях, может не оказаться таковым в других. В зарубежной практике при выборе ставки сравнения в принципе ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Выбирают и более конкретные ориентиры — доходность определенных ценных бумаг, банковских операций и т.д. Так или иначе, но сравнение всех вариантов условий должно осуществляться на основе одной и той же ставки, которая в общем случае отличается от предусмотренных в контрактах ставок. Из сказанного выше следует, что рассчитанные по принятой ставке сравнения показатели являются условными. Однако установленный на их основе рейтинг контрактов оказывается довольно устойчив. Можно показать, что если современная величина платежей по одному из сравниваемых контрактов больше, чем по другому, то такое соотношение сохраняется и для других уровней ставки сравнения в случае, если они превышают наибольшую из ставок, предусматриваемых в сравниваемых контрактах, или если ставки сравнения меньше наименьшей из этих ставок. При выборе предпочтительного для заемщика или покупателя варианта контракта может быть применен и другой метод, основанный на расчете предельных (критических, барьерных) значений параметров соглашений (break-even analysis). Суть этого метода в рамках поставленной задачи легко уяснить из следующего простого примера. Допустим, что существуют два варианта покупки товара в кредит. Первый поставщик продает по цене P 1 ставка за кредит i 1. Если один из двух параметров сделки у второго поставщика (P 2, i 2) не объявлен, то возникает возможность определить то его максимальное значение, при котором второй контракт будет конкурентоспособен. Например, пусть P 1 < P 2. В этом случае имеется возможность определить максимально допустимое значение i 2. Сравнение условий кредита. Для начала рассмотрим задачу, в которой конкурентными являются условия погашения задолженности. Такая ситуация возникает, например, когда продавец предлагает несколько вариантов оплаты. Цена товара остается постоянной во всех вариантах. В общем случае ставки могут быть разными — чем больше срок кредита, тем выше ставка. Каждый вариант контракта оговаривает следующие условия погашения задолженности: авансовые платежи (их суммы и моменты выплаты), продолжительность и условия выплат процентов в льготном периоде, срок погашения и, наконец, метод погашения задолженности. Задача, следовательно, сводится к расчету современных величин, учитывающих все эти условия, для сравниваемых потоков платежей. Пример 9.12. Судостроительная фирма предложила уплатить за стоимость заказа 8 млн. долл. следующим образом. Вариант 1. 5% — при заключении контракта, 5% — при спуске судна на воду (6 месяцев), далее в течение пяти лет равные расходы по обслуживанию долга. Льготный период не предусматривается. Вариант 2. 5% — при заключении контракта, 10% — при спуске судна на воду, льготный период — 6 месяцев (выплата процентов в конце периода), погашение задолженности в течение восьми лет равными расходами. Тогда можно написать A 1 = Q1 + Q 2 vt + Ran;qvt, A 2 = Q 1+ Q 2 vt + D (1 + i) Lvt+L + Ran;qvt+L, где Q 1 и Q 2 — суммы авансовых платежей, t — срок выплаты второго авансового платежа, L — срок льготного периода, R — расходы по погашению задолженности, D — остаток задолженности, v = (1 + q)-1, q — ставка сравнения. При определении ежегодных расходов по погашению задолженности будем исходить из того, что согласно контракту погашается сумма, равная цене за вычетом авансовых платежей: D = P - (Q 1 + Q 2).Приравняв остаток долга современной величине расходов по его обслуживанию, получим R = D/an;i. Теперь нетрудно определить искомые значения A. Пусть процент за кредит одинаков в обоих случаях — 10% сложных годовых, ставка сравнения принята на уровне 15%. Находим остаток задолженности для первого варианта: D = 8000 - (400 + 400) = 7200; ежегодные расходы— 7200 /a 5;10 = 7200 / 3,7907868 = 1899,342 тыс. долл.; коэффициент приведения по ставке сравнения a 5;15 = = 3,3521551. Таким образом, A 1 = 400 + 400 х 1,15-0,5 + 1899,342 х 3,352151 х 1,15-0,5 = = 6710,149 тыс. долл. Для второго варианта получим: D = 8000 - (400 + 800) = 6800; проценты за льготный период 6800 х (1,10,5 - 1) = 331,9; ежегодные расходы 6800 /a 8;10 = 6800 / 5,3349262 = 1274,619; коэффициент приведения по ставке сравнения a 8;15 = 4,4873215. Тогда A 2 = 400 + 800 х 1,15-0,5 + 331,9 х 1,15-1 + 1274,619 х 4,487 х х 1,15-1 = 6408,2 тыс. долл. Таким образом, A 2 < A 1. Смысл оценок A 1 и A 2 очевиден — это те суммы, которые, будучи инвестированы по ставке q в момент заключения контракта, полностью обеспечат все предусмотренные выплаты. Заметим, что даже относительно высокая доля аванса (отрицательный фактор для покупателя) во втором варианте не смогла перевесить преимущество более длительного срока погашения задолженности при условии q < i. Чем меньше q отличается от i, тем незначительнее преимущество второго контракта. Сравнение коммерческих контрактов. Расширим постановку задачи и включим сюда дополнительно различие в цене товара и уровне процентной ставки. При разработке уравнений для определения современных величин необходимо иметь в виду несколько обстоятельств. Так, важным условием, заметно влияющим на результаты (современную величину платежей), является установление момента времени, на который определяются задолженность или размер кредита и начинается его погашение. Если соглашение предусматривает разовую поставку товара, то задолженность обычно определяется на момент поставки. Если поставки распределены во времени и оговорены их сроки, то в контрактах можно предусмотреть различные моменты времени для определения задолженности. Ниже рассматриваются методы сравнения при условии, что кредиты погашаются после полного выполнения обязательства по поставкам. Что касается авансовых платежей, то предполагается, что они могут быть выплачены в любой оговоренный момент (например, при заключении и завершении контракта, в некоторые промежуточные сроки). Предполагается, что при определении задолженности покупателя на авансовые платежи проценты не начисляются. Если это не так, то ниже во всех формулах следует внести соответствующую корректировку. При сравнении условий контрактов на основе современныхвеличин расходов покупателя следует иметь в виду, что сроки поставок оказывают определенное влияние на эту величину. Увеличение срока поставки и оплаты формально сокращает современную величину расходов покупателя, а выгода, которую может иметь покупатель от быстрой поставки, во внимание не принимается — учитываются только непосредственные финансовые условия контракта. Таким образом, однозначный результат сопоставления имеет место только тогда, когда сроки поставок сравниваемых вариантов одинаковы. Если же сроки разные, то и в этом случае расчет современных величин платежей по контрактам дает ценную информацию для принятия решения. На ее основе можно установить, во что обходится покупателю сокращение или удлинение срока поставки. Методы расчета необходимых значений современных величин потоков платежей, естественно, не будут отличаться от только что рассмотренных, суммы расходов по обслуживанию долга базируются на заданных в каждом контракте величинах. Пусть аванс выплачивается один раз в начале сделки, предусматривается разовая поставка товара, погашение долга производится равными уплатами, в льготном периоде проценты уплачиваются в конце этого периода. Распределение платежей во времени показано на рис. 9.5. Современная величина по ставке q на момент выплаты аванса для данного случая составит: A = Q + Jvt+L + Ran;qvt+L, (9.22) где Q — сумма авансового платежа, v = (1 + q)-1, J — проценты в льготном периоде (выплачиваются в конце этого периода); проценты, естественно, могут быть простыми и сложными, R — величина расходов по обслуживанию задолженности; если R — постоянная величина, то R = (P - Q)/ an ; i для варианта без начисления процентов на сумму аванса.

Выражение (9.22) написано для случая, когда платежи по погашению задолженности производятся в конце года, а проценты в льготном периоде, как уже упоминалось, уплачиваются в конце этого периода. Разумеется, условия контракта могут быть другими. Соответственно иным будет и математическое описание процесса погашения. Допустим, что проценты определяются по сложной ставке: J = (Р - Q)[(1 + i) L - 1]. Тогда после простых преобразований (9.22) получим

Если проценты периодически выплачиваются в льготном периоде, например в конце года, то вместо (9.23) получим (при условии, что L — целое число)

Пример 9.13. Условия сравниваемых контрактов следующие:

Аванс в обоих вариантах выплачивается при подписании контракта. Срок кредита включает льготный период. Все условия, кроме срока поставки, в контрактах различны. Пусть годовые расходы покупателя по погашению задолженности постоянны. Ставка сравнения i = 15%. Приведем необходимые для расчета по формуле (9.24) значения коэффициентов и необходимых сумм. Для варианта 1: vt = 1,15-1 = 0,869565, vt +L = 1,15-3= 0,657516; a 6;10,5 = 4,292179; a 6;15 = 3,784483; a 2;15 = 1,625709; Q = 2; P - Q = 8,5. Для варианта 2: vt = 0,869565, vt+L = 1,15-4 = 0,571753; a 7;10 = = 4,868419; a 7;l5 = 4,16042; a 3;15 = 2,283225; Q = 1; P - Q = 10. Окончательно получим: A 1 = 8,189, A 2 = 7,871. Преимущество варианта 2 при принятой для сравнения процентной ставке очевидно. Заметим, что ежегодные платежи по варианту 2 составят 10 / 4,868419 = 2,05405. Допустим теперь, что аванс в варианте 1 равен 1 млн. руб., а во втором — 2 млн., все остальные условия остаются прежними. Тогда ситуация изменяется: А 1 = 7,918, A 2 = 8,184. Результат расчета современных величин в существенной мере зависит от принятой в анализе ставки сравнения. Однако полученный на основе современных величин рейтинг контрактов обладает высокой степенью инвариантности. Можно показать, что, если A 1 < A 2 при некоторых заданных значениях i 1и i 2, причем i 1 > i 2, и принятой ставке сравнения q 0, то найденное соотношение a 1 и A 2 сохранится для всех других значений q Выше был рассмотрен метод сравнения условий соглашений при разовой поставке товара. Принципиально ничего не меняется в методике, если поставки распределены во времени. Однако здесь возникает вопрос о том, как учесть размер и время поставок. Решение задачи, по-видимому, следует разделить на два этапа. На первом на основе балансового уравнения определяются размеры погасительных платежей, на втором исходя из найденных значений платежей рассчитывается современная величина. По существу, оба этапа присутствуют и в случае, когда речь идет о разовой поставке. Однако там мы не обращали внимания на разработку балансового уравнения, так как расчет размеров погасительных платежей очевиден. Напишем балансовое уравнение для контракта, который предусматривает последовательные поставки товара в объемах Мj и сроки Tj (общий срок T), авансовые платежи в сумме Q 1и Q 2,льготный период L (проценты периодически выплачиваются), оплату задолженности равными расходами в течение n лет. Тогда накопленная задолженность на конец срока поставки при условии, что на авансовые платежи начисляются проценты, составит

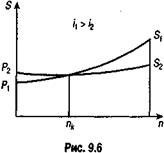

где Tj — время от момента поставки до конца срока поставок; Tk — время от момента выплаты авансового платежа до конца срока поставок; i — договорная процентная ставка. Размер расходов по обслуживанию долга рассчитывается как R = A = Q 1+ Q 2 vt + JaL;qvT + Ran;qvT+L, где t — срок выплаты второго авансового платежа; aL;q — коэффициент приведения ренты, состоящей из процентных платежей в льготном периоде. Аналогичным образом можно разработать уравнение, определяющее современную величину расходов по контракту для любой другой ситуации. Частные случаи сравнения контрактов. Если в общем случае сравнения контрактов без разработки соответствующих уравнений, определяющих современную стоимость, нельзя обойтись, то в частных случаях, — когда нет полного набора условий, — возможны ситуации, для которых можно вывести ряд формул, существенно облегчающих анализ. Последние оказываются полезными и в методологическом плане — влияние отдельных факторов здесь можно представить в "чистом" виде. Наиболее простая постановка задачи заключается в сравнении соглашений, в которых предусматривается единовременное погашение кредита в конце срока кредитования. Хотя эта задача элементарна и ее решение очевидно, все же рассмотрим ее, поскольку это необходимо для целостности дальнейшего изложения. Кроме того, даже при такой простой постановке некоторые результаты, получаемые в ходе анализа, не вполне очевидны и могут представлять определенный практический интерес. В чисто методических целях обратимся к случаю, когда сроки двух сравниваемых платежей одинаковы. Различаются цены (P 1 < P 2) и ставки процентов за кредит (i 1 > i 2). Если это не так, то задача сравнения не возникает — выбор очевиден. При выборе предпочтительного для покупателя варианта достаточно сравнить суммы накопленного долга (цена плюс проценты за кредит) S 1 и S 2 (рис. 9.6). Сравнение осуществляется без привлечения ставки сравнения q.

Немного сложнее задача сравнения в случае, когда сроки погашения кредита различны (n 1 По-видимому, не лишен интереса анализ факторов, влияющих на соотношение A 1 /A 2. Кратко остановимся на этом. Искомое соотношение можно представить в виде

Таким образом, выделены три фактора-сомножителя: первый характеризует степень влияния различий в ценах, второй — различий в множителяхнаращения, предусматриваемых условиями кредита, третий — ставки сравнения q. Пример 9.14. Сравним следующие варианты условий: P 1 = 10, i 1 = = 10%, п 1 = 8 лет и P 2 = 12, i 2 = 9%, п 2 = 14 лет. Определим: S 1 = = 10 х 1,18 = 21,44; S 2 = 12 х 1,0914 = 40,1. Найдем современные величины для двух вариантов ставки сравнения: q = 10%, A 1 = 21,44 х 1,1-8 = 10,00, A 2 = 40,1 х 1,1-14 = 10,56; q = 15%, A 1 = 21,44 х 1,15-8 = 7,01, A 2 = 40,1 x 1,15-14 = 5,67. Таким образом, при q = 10% предпочтительнее первый вариант, при q = 15% более дешевым для покупателя является второй вариант сделки. При условии, что q = 15%, имеем

"Вклады" каждого фактора очевидны. Наибольшее влияние на результат здесь оказала ставка сравнения q. Уже при q = 11,1% оба варианта оказываются равноценными. К методу выбора наиболее дешевого варианта соглашения (цена плюс кредит, оплата в концесрока) можно подойти и по-иному. Предлагаемая нами методика заключается в подсчете некоторого срока кредита nk (назовем его критическим сроком) и сравнении фактических сроков кредитов (n 1 и n 2) с этой величиной. При определении nk будем исходить из того, что nk характеризует "нейтральный" момент во времени, когда наращенные суммы долга оказываются равными у сравниваемыхвариантов. В этой же точке равны и современные величины погасительныхплатежей (см. рис. 9.7). Сказанное дает основание написать равенство:

отсюда

Как же использовать nk для выбора предпочтительного для покупателя варианта соглашения? Для ответа обратимся к графикам, характеризующимизменение современной величины в зависимости от P, i, n, q (рис. 9.8, а - в). На рисунке показано изменение современной величины платежа при условии, что P 1 < P 2, i 1 > i 2; причем на рис. 9.8, a показан вариант, когда q < i 2, на рис. 9.8, б — q > i 1, на рис. 9.8, в — i 2 < q < i 1. Правила выбора предпочтительного варианта, как нетрудно догадаться, будут зависеть от соотношения q и i 1, i 2. Графики позволяют сформулировать правила выбора более "дешевого" для покупателя (и заемщика) варианта условий. Они приведены в табл. 9.2.

Таблица 9.2 Правила выбора предпочтительного варианта условий сделки

Приведенные в таблице правила не охватывают все ситуации, например, когда n 2 < n 1 < nk и nk < n 1 < п 2 для q < i 2 < i 1. Строго говоря, и для этих случаев можно было бы найти некоторые правила, однако они более "громоздки" и сопряжены с дополнительными расчетами. Поэтому в данных случаях проще выбор вариантов осуществить, непосредственно сравнивая современные величины погасительных платежей по кредиту. Преимущество предлагаемого метода выбора варианта заключается в относительно малой зависимости результата от величины ставки сравнения q. Как показано выше, достаточно определить эту величину лишь в виде неравенства q > i 1> i 2, q < i 2 < i 1 или i 2 < q < i 1. Кроме того, отпадает необходимость в расчете современных величин платежей. Пример 9.15. Для данных предыдущего примера находим nk = Соответственно для ставки сравнения, меньшей 9, предпочтительным оказывается вариант с низкой ценой (правило 1 в табл. 9.2 n 1 < n 2 < 19,9). Если же ставка сравнения больше 10%, то это как раз тот случай, для которого правило не установлено и выбор следует основывать на результатах непосредственного сравнения величин a 1 и A 2. Пример 9.16. Для того чтобы продемонстрировать влияние сроков платежей, рассмотрим пример, в котором для одних и тех же значений цены и ставок процентов варианта соглашения заданы различныесроки (табл. 9.3). Таблица 9.3

Найдем критический срок nk: nk = Если бы срок соглашений равнялся 10,04 года, то оба варианта были бы равноценны в отношении финансовых последствий для покупателя и продавца-кредитора. Однако сроки различны. Сравним условия сделок для каждого варианта сроков, имея в виду, что q > 8,5%:

Для проверки рассчитаем современныевеличины платежей (табл. 9.4). Получим следующие результаты, млн. руб.: Таблица 9.4

Таким образом, при сроках, равных 9 и 7 лет, А 1< A 2, при сроках 12 и 14 лет — A 1 > A 2, наконец, при сроках 12 и 9 лет — A 1 < A 2 для всех ставок сравнения, превышающих 8,5%, что полностью согласуется с полученными выше результатами. Сопоставление условий контрактов, в каждом из которых задолженность погашается в конце срока, — возможный, однако редкий случай. Кредиты обычно погашаются посредством выплаты последовательных платежей, чаще всего, но необязательно равномерно распределенных во времени. Как уже было показано выше, возможность сопоставления условий таких соглашений обеспечивается путем расчета и сравнения соответствующих современных величин. Если погашение задолженности производится постоянными суммами (имеются в виду расходы по обслуживанию долга), то соотношение современных величин расходов можно разложить на множители:

Содержание первого множителя очевидно, второй характеризует совместное влияние ставок процентов по кредиту и их сроков, третий — влияние принятой для сравнения ставки q. Как было показано, выбор предпочтительного варианта при всех прочих равных условиях определяется значением q. В рассматриваемой ситуации (погашение кредита рентой без выплаты аванса) при выборе предпочтительного варианта можно также обратиться к критической величине срока кредита nk. Последний определим исходяиз следующего равенства (предполагающего, что в момент nk А 1= A 2):

Величина nk здесь характеризует"нейтральный" срок. Она играет ту же роль, что и nk в случае с разовым платежом (см. рис. 9.7). Так же, как и там, сравнение осуществляется в основном без привлечения ставки q, причем применяются те же правила (см. табл. 9.2). Решение (9.26) относительно nk можно получить с помощью какого-либо итерационного метода или иным путем. В случае когда в сравниваемых вариантахконтрактов предусматривается выплата аванса и (или) льготный период, разложить соотношение современныхвеличин на множители не удается. Более того, не удается найти и критический срок nk,поэтому имеется лишь один выход — расчет и сравнение современных величин соответствующихплатежей.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 828; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.232.9 (0.017 с.) |

(9.23)

(9.23) (9.24)

(9.24) q 0 при условии, что q 0 > i 1 или q 0 < i 2.

q 0 при условии, что q 0 > i 1 или q 0 < i 2.

. Современная величина совокупности платежей при ставке сравнения, равной q, определяется в данном случае как

. Современная величина совокупности платежей при ставке сравнения, равной q, определяется в данном случае как

n 2). Итак, имеются два соглашения со следующими условиями: P 1, i 1, п 1 и P 2, i 2, n 2. Пусть P 1 < P 2, но i 1 > i 2.3десь логично сравнить значения дисконтированных платежей, так как непосредственное сравнение S 1 и S 2 теперь неправомерно — эти величины относятся к разным моментам времени. Для покупателя выгоднее вариант более дешевый, т.е. с наименьшей современной величиной. Интуитивно понятно, что при небольших сроках кредита преимущество для покупателя имеет вариант с меньшей ценой (при п 1 = п 2 = 0 сравнению подлежат лишь цены товаров). Чем больше срок кредита, тем больше сказывается преимущество низкой ставки. В какой-то момент nk оба фактора уравновешивают друг друга.

n 2). Итак, имеются два соглашения со следующими условиями: P 1, i 1, п 1 и P 2, i 2, n 2. Пусть P 1 < P 2, но i 1 > i 2.3десь логично сравнить значения дисконтированных платежей, так как непосредственное сравнение S 1 и S 2 теперь неправомерно — эти величины относятся к разным моментам времени. Для покупателя выгоднее вариант более дешевый, т.е. с наименьшей современной величиной. Интуитивно понятно, что при небольших сроках кредита преимущество для покупателя имеет вариант с меньшей ценой (при п 1 = п 2 = 0 сравнению подлежат лишь цены товаров). Чем больше срок кредита, тем больше сказывается преимущество низкой ставки. В какой-то момент nk оба фактора уравновешивают друг друга.

х 1,1514-8 = 0,833 х 0,641 х 2,313 = 1,235.

х 1,1514-8 = 0,833 х 0,641 х 2,313 = 1,235.

(9.25)

(9.25)

= 19,9 года.

= 19,9 года. = 10,04.

= 10,04.

(9.26)

(9.26)