Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Консолидирование задолженностиСодержание книги

Поиск на нашем сайте

Как уже было сказано выше, принцип эквивалентности применяется при различных изменениях условий выплат денежных сумм. Общий метод решения подобного рода задач заключается в разработке так называемого уравнения эквивалентности (equation of value), в котором сумма заменяемых платежей, приведенных к какому-либо моменту времени, приравнивается к сумме платежей по новому обязательству, приведенных к той же дате. Для краткосрочных обязательств приведение осуществляется обычно на основе простых ставок, для средне- и долгосрочных — с помощью сложных ставок. Заметим, что в простых случаях часто можно обойтись без специальной разработки и решения уравнения эквивалентности. Одним из распространенных случаев изменения условия является консолидация (объединение) платежей. Пусть платежи S 1, S 2,..., Sm со сроками n 1, п 2,..., пт заменяются одним в сумме S 0и сроком n 0. В этом случае возможны две постановки задачи: если задается срок n 0, то находится сумма S 0, и наоборот, если задана сумма консолидированного платежа S 0, то определяется срок n 0. Рассмотрим обе постановки задачи. Определение суммы консолидированного платежа. При решении этой задачи уравнение эквивалентности имеет простой вид. В общем случае, когда n 1 < п 2 <...< пт, причем n 1 < n 0 < пт, искомую величину находим как сумму наращенных и дисконтированных платежей. При применении простых процентных ставок получим:

где Sj — размеры объединяемых патежей со сроками ni < n 0; Sk — размеры платежей со сроками nk > n 0; tj = n 0 - nj, tk = nk - n 0. В частном случае, когда n 0 > пт,

Пример 3.4. Два платежа — 1 и 0,5 млн. руб. со сроками уплаты соответственно 150 и 180 дней — объединяются в один со сроком 200 дней. Пусть стороны согласились на применение простой ставки, равной 20% годовых. Консолидированная сумма долга составит:

При объединении обязательств можно применить и учетные ставки. В этом случае при условии, что все сроки выплат пролонгируются, т.е. n 0 > nj,находим сумму наращенных по учетной ставке платежей:

В общем случае имеем

Здесь tj, tk имеют тот же смысл, что и выше. Пример 3.5. Изменим одно условие в примере 3.4. Пусть консолидация платежей производится с помощью простой учетной ставки 20% (K = 360). Получим: S 0 = Консолидацию платежей можно осуществить и на основе сложных ставок. Вместо формулы (3.3) получим для общего случая (n 1 < n 0 < nm)

Пример 3.6. Платежи в 1 и 2 млн. руб. со сроками уплаты два и три года объединяются в один со сроком 2,5 года. При консолидации используется сложная ставка 20%. Искомая сумма составит: S 0= 1000 х 1,20,5 + 2000 х 1,2-0,5 = 2921,19 тыс. руб. Определение срока консолидированного платежа. Если при объединении платежей задана величина консолидированного платежа S 0, то возникает проблема определения его срока n 0. В этом случае уравнение эквивалентности удобно представить в виде равенства современных стоимостей соответствующих платежей. При применении простой ставки это равенство имеет вид:

Отсюда

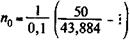

Очевидно, что решение может быть получено при условии, что Пример 3.7. Суммы в размере 10, 20 и 15 млн. руб. должны быть выплачены через 50, 80 и 150 дней соответственно. Стороны согласились заменить их одним платежом в размере 50 млн. руб. с отсрочкой выплаты долга. Современная стоимость заменяемых платежей (обозначим эту величину через Р)при условии, что i = 10% и K = 365, составит:

Согласно (3.6) находим

Продолжим пример. Пусть теперь размер заменяющего платежа 45 млн. руб. Тогда срок заметно сократится и станет равным 0,264 года. Перейдем к консолидации платежей на основе сложных процентных ставок. Уравнение эквивалентности запишем следующим образом:

Для упрощения дальнейшей записи примем

После чего находим

Как видим, решение существует, если соблюдено условие S 0 > Q. Для частного случая, когда S 0 =

Привлекательность этой формулы, помимо ее простоты, состоит в том, что она не требует задания уровня процентной ставки. Однако надо помнить, что она дает приближенный результат, который больше точного. Чем выше ставка i, тем больше погрешность решения по формуле (3.8). Пример 3.8. Воспользуемся данными примера 3.6 и определим срок консолидированного платежа в сумме 3 млн. руб. Точное значение срока находим по формуле (3.7). Для этого сначала рассчитаем Q = 1 х 1,2-2 + 2 х 1,2-3 = 1,8518. После чего находим п 0= Приближенное решение дает

|

||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 2281; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.49.143 (0.009 с.) |

(3.3)

(3.3) (3.4)

(3.4)

= 1534,19 тыс. руб.

= 1534,19 тыс. руб. (3.5)

(3.5)

(3.6)

(3.6) , иначе говоря, размер заменяющего платежа должен быть больше суммы современных стоимостей заменяемых платежей. Заметим также, что искомый срок пропорционален величине консолидированного платежа.

, иначе говоря, размер заменяющего платежа должен быть больше суммы современных стоимостей заменяемых платежей. Заметим также, что искомый срок пропорционален величине консолидированного платежа.

= 1,404 года, или 512 дней.

= 1,404 года, или 512 дней.

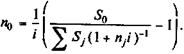

(3.7)

(3.7) Sj,при определении срока консолидирующего платежа вместо формулы (3.7) иногда применяют средний взвешенный срок:

Sj,при определении срока консолидирующего платежа вместо формулы (3.7) иногда применяют средний взвешенный срок: (3.8)

(3.8) = 2,646 года.

= 2,646 года. = 2,667 года.

= 2,667 года.