Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Политика управления ТМЗ. Оптимизация размера текущих запасов.Содержание книги

Поиск на нашем сайте

Управление запасами направлено на обеспечение бесперебойного осуществления процесса производства и реализации продукции и минимизацию текущих затрат по их обслуживанию на предприятии. Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить уровень текущих затрат на их хранение, снизить уровень трансакционных издержек по их закупке, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Управление запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются (рис. 7.6):

1. Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов. • На первой стадии анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей — темпы ее динамики, удельный вес в объеме оборотных активов и т.п. • На Второй стадии анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров. • На третьей стадии анализа изучается эффективность использования различных видов и групп запасов, а также их объема в целом, которая характеризуется показателями их оборачиваемости и рентабельности. • На четвертой стадии анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат. 2. Определение целей формирования запасов. Запасы товарноматериальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями: а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

В процессе управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими. Так, при классификации запасов по их видам могут быть выделены: • сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, предназначенные для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных нужд; • незавершенное производство в виде незаконченных обработкой и сборкой деталей, узлов, изделий и незавершенных технологических процессов; • готовая продукция, изготовленная на предприятии и предназначенная для продажи; • товары в виде материальных ценностей, приобретенные (полученные) с целью дальнейшей продажи; • малоценные и быстроизнашивающиеся предметы, используемые в течение не более одного года (или нормального операционного цикла, если его продолжительность превышает один год); • прочие запасы материальных ценностей, входящие в состав оборотных активов. 3. Оптимизация размера основных групп текущих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида — производственные (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения — постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила „Модель экономически обоснованного размера заказа* [Economic ordering quantity — EOQ model]. Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции. Расчетный механизм модели EОQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

Рассмотрим механизм модели EОQ на примере формирования производственных запасов.

С одной стороны, предприятию выгодно завозить сырье и материалы как можно более высокими партиями. Чем выше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке заказанных товаров на склад и их приемке на складе). Графически это может быть представлено следующим образом (рис. 7.7).

Сумма совокупных операционных затрат по размещению заказов при этом определяется по следующей формуле:

Сумма совокупных операционных затрат по размещению заказов при этом определяется по следующей формуле: ОЗ рз=ОПП/РПП*Срз

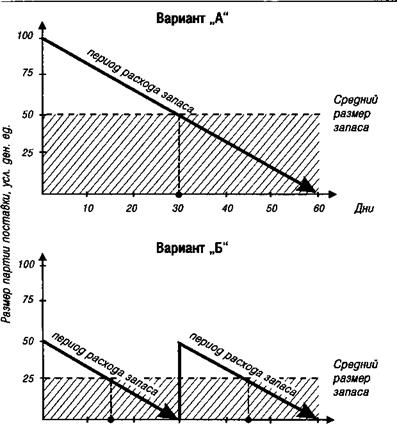

где ОЗрз — сумма совокупных операционных затрат по размещению заказов; ОПП — объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде; РПП — средний размер одной партии поставки товаров; Ср3 — средняя стоимость размещения одного заказа. Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров. С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на складе, так как при этом увеличивается средний размер запаса в днях оборота (период их хранения). Если закупать сырье один раз в два месяца, то средний размер его запаса (период хранения) составит 30 дней, а если размер партии поставки снизить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса (период хранения) составит 15 дней (см. рис. 7.8). С учетом этой зависимости сумма операционных затрат по хранению запасов на складе может быть определена по следующей формуле: ОЗхр=РПП/2*Сх где 03хр — сумма операционных затрат по хранению запасов на складе; РПП — средний размер одной партии поставки товаров; Сх — стоимость хранения единицы товара в рассматриваемом периоде. Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров. Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель E0Q позволяет оптимизировать пропорции между этими двумя группами операционных затрат та-

ким образом, чтобы совокупная их сумма была минимальной. Графически это представлено на рисунке 7.9. Математически Модель E0Q выражается следующей принципиальной формулой:

РППо=корень кв((1*ОПП*Срз)/Cх) где РПП0 — оптимальный средний размер партии поставки товаров (E0Q);

ОПП — объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде; Ср3 — средняя стоимость размещения одного заказа; Сх — стоимость хранения единицы товара в рассматриваемом периоде. Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле:

где П30 — оптимальный средний размер производственного запаса (сырья, материалов); РПП0 — оптимальный средний размер партии поставки товаров (E0Q). Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера партии поставки). Если производить определенный товар мелкими партиями, то операционные затраты по хранению его запасов в виде готовой продукции (Сх) будут минимальными. Вместе с тем, при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, подготовкой производства и другие (Срз). Используя вместо показателя объема производственного потребления (ОПП) показатель планируемого объема производства продукции, мы на основе Модели EOQ аналогичным образом можем определить оптимальный средний размер партии производимой продукции и оптимальный средний размер запаса готовой продукции. 4. Оптимизация общей суммы запасов товарно-материальных ценностей, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле: Зп=(Нтх8Оо)+Зсх+Зцн где Зп — оптимальная сумма запасов на конец рассматриваемого периода; Нтх — норматив запасов текущего хранения в днях оборота; 0о — однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде; Зсх — планируемая сумма запасов сезонного хранения; Зцн — планируемая сумма запасов целевого назначения других видов. 5. Обеспечение высокой оборачиваемости и эффективных форм движения запасов. Управление этими процессами осуществляется путем оптимизации материальных потоков всех видов запасов. Оптимизация материальных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления технологического цикла его операционной деятельности.

Основной целью оптимизации материальных потоков предприятия является обеспечение своевременной доставки различных материальных активов в необходимом количестве в нужные пункты с минимумом затрат на осуществление этого процесса. Методологическую основу оптимизации материальных потоков составляют концепции, методы и приемы логистики. Интегральная оценка экономической эффективности оптимизации материальных потоков может быть получена путем использования „метода совокупных затрат" [total distribution cost method; TDS], в основе которого лежит сравнение суммы полных затрат на организацию материальных потоков оборотных активов до и после проведения их оптимизации. Алгоритм расчетов интегральной экономической эффективности этого процесса имеет следующий вид: ИЭо=(ПЗ1-ПЗ2)/ОМПп*100 где ИЭ0 — интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в %; П31 — фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определенном периоде; ПЗг — ожидаемая сумма полных затрат на организацию материального потока аналогичного объема после проведения его оптимизации в аналогичном периоде; 0МПп — планируемый объем материального потока оборотных активов в аналогичном периоде. Результаты оптимизации материальных потоков оборотных активов получают отражение в системе соответствующих текущих и оперативных планов предприятия по операционной деятельности. 6. Обоснование учетной политики оценки запасов. При отпуске запасов в производстве, продаже и другом выбытии предприятие может осуществлять их оценку одним из следующих методов: • идентифицированной себестоимости соответствующей еди-, ницы запасов. Такой метод может использоваться по отпускаемым запасам готовой продукции при выполнении специальных заказов и проектов;средневзвешенной себестоимости. Такая оценка производится по каждой единице запасов делением суммарной стоимости их остатка на начало отчетного месяца и стоимости полученных в отчетном месяце запасов на суммарное количество запасов (в натуральном выражении) на начало отчетного месяца и полученных в данном месяце запасов; • себестоимости первых по времени поступления запасов (метод ФИФО). Оценка запасов по методу ФИФО базируется на предположении, что запасы используются в той последовательности, в которой они поступали на предприятие (т.е. запасы, первыми отпускаемые в производство или продажу, оцениваются по себестоимости первых по времени поступления входящих запасов); • себестоимости последних по времени поступления запасов (метод ЛИФО). Оценка запасов по методу ЛИфО базируется на предположении, что запасы используются в последовательности, противоположной их поступлению на предприятие (т.е. запасы, первыми отпускаемые в производство или продажу, оцениваются по себестоимости последних по времени поступления входящих запасов); • нормативных затрат. Оценка по нормативным затратам состоит в применении норм расходов на единицу продукции, установленных предприятием с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен. Для обеспечения максимального приближения нормативных затрат к фактическим нормы и цены в нормативной базе должны регулярно проверяться и при необходимости пересматриваться;

• цены продажи. Оценка запасов по ценам продажи используется на предприятиях розничной торговли путем применения среднего процента торговой наценки на реализуемые товары. Этот метод могут применять торговые предприятия, реализующие обширный и изменчивый ассортимент товаров с примерно одинаковым уровнем торговой наценки. Себестоимость реализованных товаров определяется как разница между продажной (розничной) стоимостью этих товаров и суммой торговой наценки на них. В свою очередь, сумма торговой наценки на реализованные товары рассчитывается как произведение продажной (розничной) стоимости этих товаров и среднего процента торговой наценки. Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования, может применяться только один из приведенных методов их оценки. На дату баланса запасы могут отражаться в отчетности по наименьшей из двух оценок — первоначальной стоимости или чистой стоимости реализации. Первоначальная стоимость запасов включает сумму, уплачиваемую поставщику (за вычетом непрямых налогов); сумму ввозной таможенной пошлины; сумму непрямых налогов, не возмещаемых предприятию; транспортно-заготовительные расходы; другие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, пригодного для использования в предусмотренных целях. Чистая стоимость реализации представляет собой ожидаемую цену реализации запасов в условиях обычной операционной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию. Выбор учетной политики оценки запасов обосновывается особенностями управления ими на предприятии. 7. Построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов. Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила „Система АВС“. Суть этой контролирующей системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п. • В категорию „А“ включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе „Модели ЕОСГ. Круг конкретных товарно-материальных ценностей, входящих в категорию „А“, обычно ограничен и требует еженедельного контроля. • В категорию „ЕС включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно один раз в месяц. • В категорию „С“ включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких материальных ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал. Таким образом, основной контроль запасов по „Системе АВС“ концентрируется на наиболее важной их категории с позиций обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов. Определенное распространение в зарубежной практике контроля запасов получила и „Система уровня повторного заказа". Она применяется обычно специализированными предприятиями торговли с относительно узким ассортиментом товаров, но с достаточно обширным контингентом покупателей. В основе этой системы лежит предварительное установление трех нормативных элементов уровня запаса по определенной товарной позиции: • средний период исполнения заказа, в днях; • страховой запас на возможное нарушение срока поставки товара; • страховой запас на возможное превышение среднего уровня спроса покупателей на товар. На основе суммирования этих трех нормативных элементов определяется „уровень повторного заказа". При снижении фактического размера запасов до этого уровня, осуществляется повторный заказ данного товара у поставщиков. Эта система контроля позволяет минимизировать издержки по хранению запасов на предприятии. В процессе управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения. Политика управления запасами - часть общей политики управления оборотными активами п/я, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением. Упр-е зап-ми конц-ся на 3 осн-х вопроса: 1) ск-ко ед-ц кажд-го предмета хран-я должно держать пр-е на складе; 2) ск-ко ед-ц должно быть заказано или пр-но в опред-й момент; 3) в какой момент следует заключить или произвести предметы хран-я. Эф-ное упр-е зап-ми позволяет уменьшить продолж-ть произв-го и всего операц-го цикла, уменьшить текущ з-ты на их хран-е, высвоб-ть из текущ хоз-го оборота часть фин-х рес-сов, реинвестируя их в др-е активы. Обеспеч-е этой эф-ти достиг-ся за счет разраб-ки и реал-ции спец-ой фин-ой пол-ки упр-я зап-ми. Оптимизация размера текущих запасов. Пр-ные запасы можно увеличить до тех пор, пока получаемая экономия больше общих затрат по содерж-ю запасов. Для определ-я оптим вел-ны партии закупаемых мат-ных рес-сов в плановом пер-де исп-ся модель оптимизации партии заказа ЕОQ: опред-ся все затраты, связ-ные с покупкой и хран-ем запаса. Они включают изд-ки хран-я запасов и ст-ть выполн-я заказа – т.е. изд-ки на размещ-е и получ-е заказа. Эти изд-ки образуют общую ст-ть ТМЗ. Выполнение заказа = S*P/Q, S – общ потребл-е за ед-цу времени; Q – р-р заказа; Р – ст-ть размещ-я заказа. Ст-ть хранения = Q*C/2, С – ст-ть хран-я ед-цы товара. Оптим размер заказа тот, к-рый минимиз-ет общ затраты, связ-ные с запасом: ЕОQ = √[(2*Р*S)/С].

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 753; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.82.168 (0.015 с.) |

10 20 30 40 50 60 Дни

Рисунок 7.8. Зависимость между размером партии поставки и средним размером запаса.

10 20 30 40 50 60 Дни

Рисунок 7.8. Зависимость между размером партии поставки и средним размером запаса.