Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вплив оподаткування на інвестиції та економічний ріст в країніСодержание книги

Похожие статьи вашей тематики

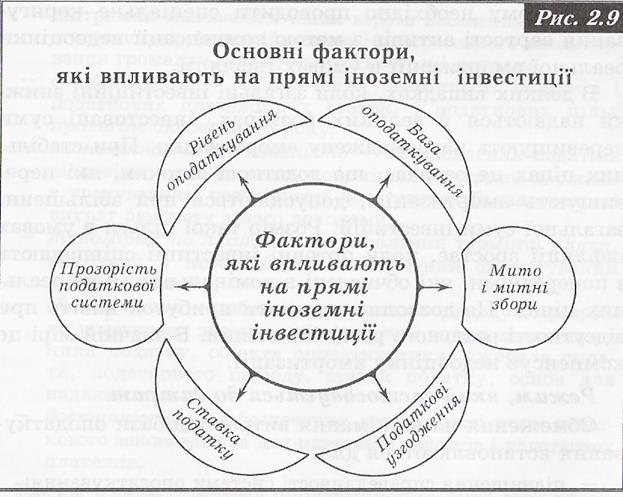

Поиск на нашем сайте Система оподаткування є одним із найважливіших факторів, які впливають на рішення про інвестування, особливо на прямі іноземні інвестиції. В цілому на прийняття рішень про прямі іноземні інвестиції впливають як податкові, так і не податкові фактори, за допомогою яких здійснюється порівняння потенційного прибутку від інвестицій і ризику. Щодо інвестування, можна виділити наступні особливості системи оподаткування: Амортизаційний режим. Під час інфляції амортизація, яка ґрунтується на початковій вартості, є недостатньою, так як при обчисленні бази активів в номінальній грошовій одиниці реальна вартість активів в даний момент недооцінюється. Тому необхідно проводити спеціальне коригування вартості активів з метою компенсації недооцінки реальної амортизації в умовах інфляції. В деяких випадках, коли загальні інвестиційні знижки надаються у великих розмірах, інвестовані суми перевищують нагромаджену амортизацію. При стабільних цінах це означає, що додаткові знижки, які перевищують амортизацію, допускаються при збільшенні загальної суми інвестицій. Розмір такої пільги в умовах інфляції зростає, коли поточні інвестиції співпадають з попередніми, які обчислені в номінальних, а не реальних цінах. Це дозволяє отримати прибуток навіть при відсутності реального росту інвестицій. В значній мірі це компенсує недооцінку амортизації. Режим, який застосовується до витрат. Обмеження на віднімання витрат від бази оподаткування встановлюються для: — підвищення справедливості системи оподаткування; — контролю над діяльністю державних підприємств; — непрямих обмежень, викликаних тим, що витрати е основному не дозволяється віднімати від бази оподаткування при відсутності чітких вказівок. фактори, як: макроекономічне середовище, розміри ринку, невпевненість, юридична і регулююча структура, доступ до основних фондів виробництва. На інвестиції впливають також податки, не пов'язані з доходами. В більшості країн з перехідною економікою на початковому етапі реформ податки сплачувались навіть тоді, коли фірма не отримувала прибутку. Це приводило до збільшення основних затрат, пов'язаних з підвищеними ризиками на початковому етапі інвестицій чи збільшенням операційних затрат компаній. Такі податки, як на соціальне страхування із заробітної плати, митні збори, чи загальні податки на товари, які використовують до інвестиційних товарів, вважаються найбільш важливими в перехідній економіці. Основними податковими факторами, які впливають на прямі іноземні інвестиції, є наступні (рис. 2.9).

Загальний рівень оподаткування є важливим показником відносної економічної ефективності, який впливає на інвестиції іноземних інвесторів. Однак при виборі країни інвесора недостатньо порівняти відсотки по сплаті податків, оскільки податкові доходи є кінцевим джерелом для більшості урядових витрат. Тому більш низькі доходи ведуть до бюджетного дефіциту і можуть відігравати негативну роль при отриманні інвестицій. Особливе значення для довгострокових капіталоємких інвестицій має можливість передбачення податкових наслідків для інвестиційних рішень. В цьому напрямку виникають дві проблеми: перша — пов'язана із неточністю законодавства, друга — частими і значними змінами заковів і правил. Непослідовне і довільне виконання законів може накладати на платників податків значні несподівані витрати. Така ситуація викликає ризики для компаній, а також потребує необхідності розробки і прийняття правил простого застосування законів. Податкова ставка має значення при визначенні загального податкового навантаження і враховується при визначенні стратегії фінансування і податкового планування компаній. Висока ставка податку не завжди приводить до вищих податкових доходів держави, особливо від фірм, які працюють в декількох державах. При визначенні, податкового навантаження велике значення має калькуляція оподаткування доходу. Характеристики цієї калькуляції можуть впливати на модель оподаткування різних компаній. Режим оподаткування різних доходів і видатків впливає на організацію діяльності компанії. Справляння мита і митних зборів з інвестиційних товарів має відповідний інтерес з точки зору країн, які потребують розширення джерел доходів. Мито являється безпосереднім джерелом доходу, однак воно підвищує вартість інвестицій, що збільшує ризик інвестування в країні і знижує прибутковість інвестицій. Податкові узгодження являють собою систему, в рамках якої компанія, що співпрацює з закордоном, може планувати свої податки. Основна мета податкових узгоджень заключається в координуванні застосування місцевих та іноземних систем оподаткування. Податкові узгодження — це правила, за допомогою яких запобігають адміністративні питання, які виникають при розподілі доходів між двома країнами. Властивість видозмінювати економічну діяльність і викликати відхилення моделі прибутку після сплати податків від моделі до сплати мають податкові стимули (рис. 2.10).

Одним із основних податкових стимулів, які надає держава є відмова від податкового прибутку, тобто частини податкових поступлень в бюджет. Надання навіть цілеспрямованих податкових стимулів створює прецедент для їх використання. Компанії, що займаються діяльністю, на яку не поширюються стимули, будуть добиватися їх поширення на діяльність або хоча б отримання стимулів в будь-якій формі. Введені стимули мають тенденцію поширюватися на інші види діяльності. Створення стимулів призводить до політики, яка ще більше підриває державну базу оподаткування. Складність системи оподаткування призводить до затрат не тільки для платників податків, але і для податкових служб, які повинні слідкувати за змінами правил, а час, затрачений на контроль положень про стимулювання, зменшує час, необхідний для контролю інших аспектів оподаткування. До категорії податків на фонд заробітної плати відносять податки, які виплачують роботодавці, наймані робітники і працюючі не по найму, утримання яких проводиться пропорційно фонду заробітної плати. на державне страхування, які не мають цільового призначення. З метою стимулювання інвестиційної діяльності від оподаткування звільняється прибуток підприємств, який направляється на інвестиції. Ці стимули можуть мати форму податкових знижок чи кредитів, які застосовуються до всіх видів фондів чи диференціюються за видами обладнання, діяльності тощо. Більшість країн прийшли до висновку, що ці міри не призводять до досягнення намічених цілей, але серйозно видозмінюють інвестиційні рішення. Слід зазначити, що важливим засобом отримання іноземних інвестицій є формування безподаткових зон. Одним із завдань підприємств, які беруть участь в економічній діяльності, є звільнення законним шляхом від митних тарифів, валютного контролю, експортних і імпортних квот, інших фіскальних проблем. З цією метою, існує багато методів, один з яких використання компаній, заснованих в країнах з низьким оподаткуванням:

|

||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 493; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.01 с.) |