Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ ликвидности и краткосрочной платежеспособности организации.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

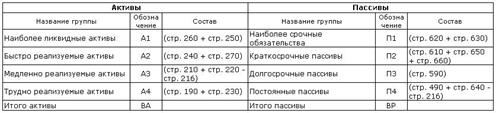

Предприятие счистается ликвидным, если она может погасить свою краткосрочную кредиторскую задолженность за счет реализации оборотных (текущих) активов.Предприятие может быть ликвидным в большей или меньшей степени, так как оборотные активы включают разнородные их виды, где имеются легкореализуемые и труднореализуемые активы.По степени ликвидности оборотные активы можно условно разделить на несколько групп.В экономическом анализе применяется система финансовых коэффициентов, выражающих ликвидность предприятия: Коэффициент абсолютной ликвидности (коэффициент срочности)Он исчисляется как отношение денежных средств и быстрореализуемых краткосрочных ценных бумаг к краткосрочной кредиторской задолженности. Этот показатель дает представление о том, какая часть этой задолженности может быть погашена на дату составления баланса. Допустимыми считаются значения этого коэффициента в пределах 0,2 — 0,3.Уточненный (промежуточный) коэффициент ликвидностиОн исчисляется как отношение денежных средств, быстрореализуемых краткосрочных ценных бумаг и дебиторской задолженности к краткосрочной кредиторской задолженности. Этот показатель отражает ту часть краткосрочных обязательств, которая может быть погашена не только за счет имеющихся денежных средств и ценных бумаг, но также и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги (т.е. за счет дебиторской задолженности). Рекомендуемым значением данного показателя является значение — 1:1. Следует иметь в виду, что обоснованность выводов по данному коэффициенту в значительной степени зависит от "качества" дебиторской задолженности, то есть от сроков ее возникновения и от финансового состояния дебиторов. Большой удельный вес сомнительной дебиторской задолженности ухудшает финансовое состояние организации.Коэффициент текущей ликвидностиОбщий коэффициент ликвидности, или коэффициент покрытия характеризует общую обеспеченность организации оборотными средствами. Это отношение фактической стоимости всех оборотных средств (активов) к краткосрочным обязательствам (пассивам). При исчислении данного показателя рекомендуется из общей суммы оборотных активов вычесть сумму налога на добавленную стоимость по приобретенным ценностям, а также величину расходов будущих периодов. Одновременно краткосрочные обязательства (пассивы) следует уменьшить на суммы доходов будущих периодов, фондов потребления, а также резервов предстоящих расходов и платежей. Этот показатель позволяет установить, в какой пропорции оборотные активы покрывают краткосрочные обязательства (пассивы). Значение этого показателя должно составлять не менее двух.Применяется также показатель, характеризующий обеспеченность организации собственными оборотными средствами. Он может быть определен одним из двух следующих способов.I способ. Источники собственных средств минус Внеоборотные активы (итог III раздела пассива баланса) (итог I раздела актива баланса) делить на оборотные активы (итог II раздела актива баланса).II способ. Оборотные активы — Краткосрочные обязательства (итог V раздела пассива баланса) (итог II раздела актива баланса) делить на оборотные активы (итог II раздела актива баланса).Этот коэффициент должен иметь значение не менее 0,1.Если коэффициент текущей ликвидности на конец отчетного периода имеет значение менее двух, а коэффициент обеспеченности организации собственными оборотными средствами на конец отчетного периода имеет значение менее 0,1, то структура баланса организации признается неудовлетворительной, а сама организация неплатежеспособной.Если одно из этих условий выполняется, а другое — нет, то оценивается возможность восстановления платежеспособности предприятия. Для принятия решения о реальной возможности ее восстановления нужно, чтобы отношение рассчитанного коэффициента текущей ликвидности к его установленному значению, равному двум, было больше единицы.Ликвидность балансаНа текущую платежеспособность предприятия непосредственное влияние оказывает ликвидность ее оборотных активов (возможность преобразовать их в денежную форму или использовать для уменьшения обязательств).Оценка состава и качества оборотных активов с точки зрения их ликвидности получила название анализа ликвидности. При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет коэффициентов ликвидности позволяет определить степень обеспеченности текущих обязательств ликвидными средствами.Ликвидность баланса - это степень покрытия обязательств предприятия его активами, скорость превращения которых в деньги соответствует сроку погашения обязательств.Изменение уровня ликвидности также можно оценить по динамике величины собственных оборотных средств фирмы. Так как эта величина представляет собой остаток средств после погашения всех краткосрочных обязательств, то ее рост соответствует повышению уровня ликвидности.Для оценки ликвидности активы группируются на 4 группы по степени ликвидности, а пассивы группируются по степени срочности погашения обязательств

Баланс абсолютно ликвиден, если выполняются все четыре неравенства: А1 > П1 А2 > П2А3 > П3А4 < П4 (носит регулярный характер);Второй этап анализа ликвидности предприятия — это расчет коэффициентов ликвидности1) Коэффициент абсолютной ликвидности — показывает какую часть краткосрочных обязательств предприятие может погасить немедленно денежными средствами и краткосрочные финансовые вложения:К абсолют. = ДС + КФВ / КО = (стр.250 + стр.260) / (стр.610 + стр.620 + стр.630 + стр. 650 + стр.660) > 0,2-0,52) Коэффициент промежуточного покрытия (критической ликвидности) — показывает какую часть краткосрочных обязательств предприятие может погасить, мобилизовав для этого краткосрочную ДЗ и краткосрочные финансовые вложения (КФВ):К крит. ликв. = ДЗ + ДС + КФВ / КО = (стр.240 + стр.250 + стр.260) / (стр.610 + стр.620 + стр.630 + стр. 650 + стр.660) > 0,7 — 1 3) Коэффициент текущей ликвидности (current ratio), или квота оборотных средств (working capital ratio) — показывает превышение оборотных активов над краткосрочными обязательствами. К тек.уточ. = ОА / КО = (стр.290 — стр.220 — стр.216) / (стр.610 + стр.620 + стр.630 + стр. 650 + стр.660) > 2где ДС — денежные средства;КФВ — краткосрочные финансовые вложения;ДЗ — дебиторская задолженность;ТО — текущие обязательства;Коэффициент текущей ликвидности показывает, сколько раз краткосрочные обязательства покрываются оборотными активами компании, т.е. сколько раз способна компания удовлетворить требования кредиторов, если обратит в наличность все имеющиеся в ее распоряжении на данный момент активы.Если у фирмы появляются определенные финансовые затруднения, разумеется, она погашает задолженность гораздо медленнее; изыскиваются дополнительные ресурсы (краткосрочные банковские кредиты), откладываются торговые платежи и т.д. Если краткосрочные пассивы возрастают быстрее, чем оборотные активы, коэффициент текущей ликвидности уменьшается, что означает (в неизмененных условиях) наличие у предприятия проблем с ликвидностью. Согласно стандартам считается, что этот коэффициент должен находиться в пределах между 1 и 2 (иногда 3). Нижняя граница обусловлена тем, что текущих активов должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе предприятие может оказаться неплатежеспособным по этому виду кредита. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается также нежелательным, поскольку свидетельствует о нерациональном вложении компанией своих средств и неэффективном их использовании. Платежеспособность в общем смысле, по мнению В.В. Ковалева это способность компании без нарушений исполнять свой платежный календарь. По другому, это наличие у предприятия денежных средств и их эквивалентов, достаточных для погашения кредиторской задолженности, требующей немедленной оплаты. При этом под эквивалентами денежных средств понимаются краткосрочные, высоколиквидные вложения, легко обратимые в деньги и подвергающиеся незначительному риску изменения ценности, со сроком размещения обычно не более 3 месяцев. В международной практике к эквивалентам денежных средств относят также и овердрафтное кредитование.А.Д. Шеремет полагает, что обеспеченность запасов источниками формирования является сущностью финансовой устойчивости предприятия, а платежеспособность – ее внешним проявлением.О.В. Ефимова предлагает для расчета показателей, характеризующих платежеспособность, использовать данные формы «Отчет о движении денежных средств» и выделяет коэффициент платежеспособности и коэффициент Бивера.Источником информации анализа платежеспособности предприятия служит бухгалтерский баланс (Форма №1). Главная цель анализа бухгалтерского баланса определяется как оценка активов предприятия, его обязательств, собственного капитала. Для формирования данной оценки необходимо проанализировать структуру имущества и обязательств предприятия, определить степень ликвидности баланса, провести расчет и оценку финансовых коэффициентов платежеспособности и финансовой устойчивости.В международной практике распространена практика расчета мгновенной, краткосрочной, долго- и среднесрочной платежеспособности.«Мгновенная» платежеспособность означает то же, что и ликвидность, поскольку термин «ликвидность» характеризует способность предприятия своевременно оплачивать свои краткосрочные обязательства. При расчете «мгновенной» платежеспособности ликвидные активы сопоставляют с кредиторской задолженностью со сроком погашения до одного года.Для оценки краткосрочной платежеспособности текущие активы сравнивают с кредиторкой со сроками погашения до одного года. В российской практике этот коэффициент текущей ликвидности.Для оценки долго- и среднесрочной платежеспособности определяют: положительный чистый капитал (чистые активы организации); соотношение заемного и собственного капитала (коэффициент финансового рычага); покрытие процентов; график погашения кредита.Таким образом, принятые в международной практике методы оценки мгновенной и краткосрочной платежеспособности адекватны способам расчета показателей ликвидности в российской практике.В учебной и методической литературе по финансовому анализу мнения теоретиков в отношении понятия платежеспособности и ее оценки нередко расходятся. Большинство авторов придерживаются точки зрения, что платежеспособность определяется главным образом степенью ликвидности организации. Поэтому при анализе платежеспособности коммерческой организации рекомендуют оценивать коэффициенты ликвидности. Степень платежеспособности компании показывают коэффициенты ликвидности. Согласно методическим указаниям по проведению анализа финансового состояния организаций (приказ ФСФО России от 23 января 2001г. №16) коэффициентами характеризующими платежеспособность организации являются: степень платежеспособности общая; коэффициент задолженности по кредитам банков и займам; коэффициент задолженности другим организациям; коэффициент задолженности фискальной системе; коэффициент внутреннего долга; степень платежеспособности по текущим обязательствам; коэффициент покрытия текущих обязательств оборотными активами.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 520; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.179.30 (0.007 с.) |