Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Издержки фирмы: их сущность, структура и классификация.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Издержки фирмы (И=С=ТС) - это затраты фирмы на приобретение ресурсов, необходимых для производства и реализации продукции. Между издержками и затратами существует различие: - затраты (inputs) - расходы самих по себе ресурсов. - издержки (cost) - их стоимостная оценка. По длительности использования ресурсов в производственном процессе различают: · Капитальные издержки – это затраты на приобретение или создание элементов основного капитала (приобретение и строительство зданий, сооружений, машин, оборудования и т.п.), которые длительное время используются в процессе производства, но потребляются постепенно; возмещаются фирме по частям в составе выручки от реализации каждой партии товаров; характеризуют начальную стоимость “запаса” основного капитала фирмы; · Текущие издержки – это затраты на ресурсы, потребленные в течение определенного периода времени (затраты на сырье, материалы, оплату труда и др., в том числе затраты, соответствующие стоимости износа основного капитала за данный период); характеризуют стоимость потока ресурсов в единицу времени. В дальнейшем речь будет идти о текущих издержках (или издержках в краткосрочном периоде). Существует два подхода к издержкам: в бухгалтерском смысле: издержки - это затраты ресурсов, оцененных в фактических ценах их приобретения (учитываются в соответствии с законодательными актами о бухгалтерском учете; соизмеряют сегодняшнее с прошлым); в экономическом смысле: издержки - затраты упущенных возможностей (альтернативные, вмененные затраты), т.е. та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования затрачиваемых ресурсов (интересует перспектива; вытекает из ограниченности ресурсов). По сути своей экономические издержки (ЭИ) представляют собой Альтернативную стоимость всех используемых ресурсов, которую можно определить как выплаты, которые требуются, чтобы удержать необходимые ресурсы в данном процессе производства, избегнув их альтернативного использования. Пример: Если фирма использует свой собственный капитал (физический и денежный), то она никому не платит ни арендной платы, ни процентных выплат. Однако условно начисленные на него арендная плата (физический капитал) и проценты (денежный капитал) включаются в экономические издержки по той максимальной ставке, по которой фирма могла бы сдать физический капитал в аренду, а денежный взаймы, т.е по рыночной ставке. Для многих видов ресурсов стоимость приобретения и альтернативная стоимость могут совпадать. Например, оплата труда: фирма не будет платить за труд больше, чем работник может получить в других альтернативных фирмах, так как если бы зарплата была ниже альтернативной стоимости труда, фирма бы лишилась своих работников. А могут не совпадать: так, если фирма закупила сырье впрок, а цена на него повысилась, то в экономические издержки затраты на сырье входят по текущей рыночной стоимости, а не по стоимости приобретения. В дальнейшем под издержками понимаются экономические издержки Совокупные (общие) издержки (ТС) фирмы - сумма затрат всех ресурсов (в денежной форме), используемых для производства и реализации данного товара. Экономические издержки (ЭИ) классифицируются по ряду критериев. · По принципу принадлежности ресурсов (факторов) ТС включают:

явные (бухгалтерские, внешние) - Иб. ТС(И)- + неявные (имплицитные, внутренние) Ин (не отражаются в бухгалтерской отчетности). ТС=Иб+Ин. Явные издержки - альтернативные издержки, которые принимают форму явных (денежных) платежей поставщикам ресурсов и промежуточных изделий, не принадлежащих данной фирме (плата за трудовые услуги, т.е. зарплата наемным рабочим, менеджерам; за сырье, топливо, средства труда, комиссионные выплаты банкам и др. финансовым посредникам, гонорары за юридические консультации, оплата транспортных услуг). Неявные издержки - альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящихся в собственности фирмы как юридического лица), которые недополучены в обмен на явные (денежные) платежи, или платежи, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения. К ним относятся: жалование (зарплата) владельца фирмы, его жены, которые они не получают, но могли бы получать, работая в другом месте; использование средств производства (зданий, оборудования), принадлежащих фирме (т.е. имеет место отказ от аренды, а следовательно, и от арендной платы). · По принципу временного интервала и изменения объемов производства: в коротком периоде фирма не может изменить количество какого - либо ресурса. Поэтому экономические (совокупные) издержки (ТС) в краткосрочном периоде делятся на два вида. Постоянные FC (fixed) издержки выражают постоянные затраты, не зависящие от объема выпуска продукции (арендная плата, налог на имущество, страховые платежи, амортизационные платежи, ремонтно-эксплуатационные расходы, охрана); существуют даже тогда, когда предприятие остановилось (жалование управляющему персоналу и специалистам). Переменные VC (variable) издержки выражают переменные затраты, зависящие от изменения объемов выпуска (оплата сырья, энергии, почасовой зарплаты, транспорта): если объем производства увеличивается, то VC возрастают ТС=FC+VC при каждом конкретном уровне производства. Безвозвратные - это издержки, осуществляемые фирмой единожды, не могут быть возвращены ни при каких обстоятельствах; не являются альтернативными. · Неравномерное изменение ТС приводит к тому, что меняются по мере роста объема производства и издержки на 1 единицу продукции. Средние (совокупные) издержки (АС=АТС) - издержки на 1 единицу производимой продукции (А-avarage)

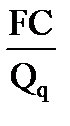

где Qq - количество единиц продукции. АС=АТС - разбиваются на: средние постоянные издержки AFC= средние переменные издержки AVC= С увеличением выпуска продукции (Qq) AC и AVC сначала уменьшается, а потом начинают расти, а AFC уменьшаются, так как постоянные затраты не изменяются. АС имеют важное значение для понимания рыночного равновесия, так как фирма их минимизирует. Кривая АС имеет U-образную форму - позволяет определить при каком объеме производства издержки продукции будут минимальными. Предельные издержки МС (marginal) - это изменение общих издержек (DТС), связанное с изменением выпуска продукции (DQq) на единицу или прирост издержек, связанный с выпуском дополнительной единицы продукции.

МС зависят от Qq производства и VC и не зависит от FC, так как FC существуют независимо от того, производится ли дополнительная единица продукции. На графике (рис.6.12) кривые VC и ТС: до точки Q0 возрастают медленнее, чем производимое количество продукции, так как имеет место возрастающая предельная производительность переменных факторов. После точки Q0 издержки растут быстрее произведенного количества продукции, так как имеет место убывающая предельная производительность. В точке Q0 предельные издержки минимальны (min MC). Кривая АС (зависят от AFC и AVC): сначала АС высокие, так как большие FC распределяются на незначительный объем продукции. По мере роста производства FC приходится на все большее число единиц продукции (потому АFC уменьшаются) и АС падают быстро, доходя до минимума М. По мере роста объема производства основное влияние на величину АС оказывают VC. Поэтому вследствие закона убывания доходности кривая АС начинает идти вверх (кривая АС зависит от AFC и AVC). Кривая МС: МС не зависят от FC, так как существуют независимо от того, производится ли дополнительная единица продукции или нет. Сначала МС сокращаются, оставаясь меньше АС и AVC, так как издержки на 1 единицу продукции убывают, то каждый последующий продукт стоит меньше АС (средних издержек, предшествующих продуктов, т.е. МС меньше АС). Последующий рост АС означает, что МС становятся больше предшествующих АС. Сравнение АС с уровнем цены дает возможность оценить положение этой фирмы на рынке.

Точка Q0 - точка излома, где minMC Точка М - точка оптимума, где МС=minAC Точка B - точка банкротства, где MC=minAVC Рисунок 6.12 Краткосрочные кривые издержек: TC, VC, FC, MC, AC,AVC, AFC В точке М, если рыночная цена = minAC, то фирма оптимизирует свою деятельность. При падении рыночной цены ниже точки М предприятия начнут покидать отрасль (или данное производство). Продолжать работать в этой точке можно если: 1) переход на выпуск другой продукции связан с большим риском; 2) в перспективе возможен рост цен. В точке В, где МС пересекаются c AVC, если рыночная цена = minAVC, то это не позволяет возместить все затраты на производство. Поэтому фирма вынуждена прекратить производство данной продукции и может быть банкротом. Кривая МС пересекает кривую АС в ее минимальной точке М, где МС=minAC. Точка М - точка оптимума, безубыточности, критического объема производства.

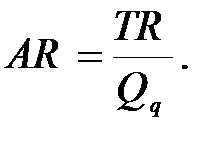

Доход фирмы и его формы. Валовой доход фирмы (TR) является функцией цены (p) и объема производимой продукции (Qq): TR=f(p, Qq) или TR=pQq, Различают также: Средний доход (AR) - валовой доход, приходящийся на 1 единицу реализованной продукции.

Предельный доход (MR) - изменение в доходе (DTR), вызванное продажей одной дополнительной единицы продукции

Основной целью деятельности любой фирмы является прибыль (р - profite). В современной экономической литературе качественная характеристика прибыли, т.е. сущность и ее формы - дискуссионные вопросы. Современные западные экономисты трактуют прибыль: - в широком смысле слова как доход от использования факторов производства, т.е. труда, земли и капитала; - в узком смысле слова как плату за услуги предпринимательской деятельности. Основные формы доходов адекватны основным факторам производства. Рента (R) - доход от использования природных ресурсов (воздушного, водного пространства, земли). Заработная плата - доход от использования услуг трудовых ресурсов, среди которых различают два вида услуг: - собственно трудовая деятельность - зарплата (W); - предпринимательская деятельность - предпринимательский доход (ПД). Процент - доход от использования капитала на финансовые активы фирмы и населения, в основе определения которого лежит норма прибыли (р'):

Экономическая прибыль (рэ) - разность между денежной выручкой (TR) фирмы, полученной от реализации произведенных товаров, и ее совокупными (валовыми) издержками (ТС). pэ = TR-TC (экономическая прибыль тождественна чистой экономической прибыли): если TR>TC, то фирма получает рэ, которая не входит в издержки производства; если TR=TC, то рэ=0, то фирма покрывает все свои издержки (ТС), куда входит нормальная прибыль (рн) - это прибыль, от которой владельцы отказываются, используя свои собственные ресурсы в своей фирме, но которую они могли бы получить, вложив свои ресурсы в другое дело. рн=Ин, где Ин - издержки неявные (имплицитные, внутренние); рн - альтернативная стоимость использования поставляемых собственниками фирмы ресурсов. Отсюда рэ - доход, полученный сверх нормальной прибыли ( рн ), необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности. Бухгалтерская прибыль (рбух)=TR-Ибух, где Ибух - издержки бухгалтерские (внешние, явные).

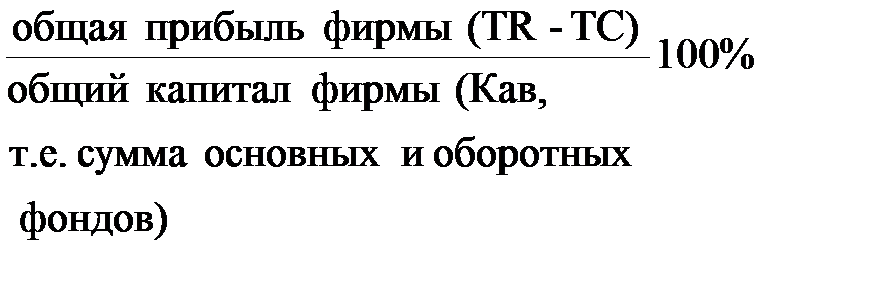

Предельная прибыль (рм) - изменение прибыли, вызванное продажей одной дополнительной единицы продукции. Рм = MR-MC - разность между предельным доходом (MR) и предельными издержками (MC). Эффективность работы фирмы может быть оценена большим числом показателей (как абсолютных, так и относительных): основной из них - прибыль - цель любой коммерческой деятельности: Масса прибыли определяется как разность между доходом фирмы и ее издержками (рэ=TR-TC) - абсолютный показатель; Норма рентабельности (р') - относительный показатель, может быть рассчитан различными способами (табл.6.4). Таблица 6.4 - Показатели рентабельности производства

Любая фирма в любой рыночной структуре стремится получить максимум прибыли, поэтому в любых рыночных условиях действует правило: равенство предельного дохода (MR) предельным издержкам (МС), т.е. MR=MC. 38. Издержки фирмы в долговременном (длительном) периоде. Эффект масштаба производства. В долгосрочном периоде времени (в отличие от краткосрочного) - все факторы производства изменяются, т.е. издержки (затраты) являются переменными (нет постоянных издержек). Это объясняется большими возможностями фирм относительно капиталовложений, расширения производственных площадей, привлечения дополнительных заемных средств, перехода к прогрессивным методам производства и экономии при этом на переменных затратах, применения новой технологии, техники, в том числе автоматизированного производства. Это, в свою очередь, приводит к повышению капитальных затрат, но одновременно уменьшает применение живого труда в производственных процессах. Фирмы могут сворачивать право того или иного товара, изменять профиль производства, осваивать новые рынки. Их анализ важен для выработки стратегии фирмы в области масштабов деятельности. Например, стоит ли создавать для заданного выпуска продукции одно крупное предприятие или несколько мелких; какой вариант позволит минимизировать издержки, если размеры фирмы возросли, например, в 2 раза (строить новый крупный завод, или несколько мелких), то в какой пропорции изменяется объем выпускаемой продукции. Почему в легкой промышленности - мелкие производства, а добывающей, машиностроении - крупные? Рассмотрим стратегию фирмы в долгосрочной перспективе.

Рисунок 6.14 График LATC построенный на основе краткосрочных кривых средних общих издержек. На графике изображены издержки фирмы в долгосрочном периоде (изменяются размеры и количество предприятий). АТС1-5 - кривые АТС в краткосрочном периоде, а также: - определенная ступень роста предприятия; - пять предприятий (А1-5, I-V) разных размеров, оптимизирующих объем производства и минимизирующих издержки (minATC). minATC соответствует оптимальному объему производства при данных размерах предприятия в точках В1…В5. А1=1000, А2=3000, А3=4000, А4=5000, А5=6000 ед (условно) - объемы производства (Q1-Q5); A0=2000 ед. A1-B1, A2-B2 … ординаты, выражающие величины ТС на 1 ед. продукции, т.е. АТС при наращивании производственных мощностей фирмы, они минимальны в третьем случае (точка В3). До точки С, где пересекаются АТС1 и АТС2 производство обходится дешевле на первом заводе (объем А0=2000), т.е. от Q1 до Q0, так как minATC будет находится на кривой АТС1 для данного объема производства. Если фирма выпускает Q1 и Q', то minATC затраты находятся на кривой АТС1. После этой точки С производство обходится дешевле на втором заводе (от С до С1). Точки краткосрочных кривых АТС, которые расположены ниже пересечения этих кривых принадлежат также долгосрочной кривой LATC, которая состоит из участков краткосрочных кривых АТС, соответствующих минимальным затратам для производства каждого объема выпуска; участки кривых АТС, обозначенные пунктиром не принадлежат LATC, так как объем производства должен производиться на другом заводе, где более низкие АС. Долгосрочные кривые издержек показывают минимальные издержки производства любого данного объема продукции, когда все факторы являются переменными (нет постоянных факторов). LATC является огибающей для множества краткосрочных кривых АТС, нигде не пересекает их, показывая минимальные затраты производства при увеличивающемся выпуске продукции. LATC соприкасается с каждой АТС. При расширении фирмы, изменяются АТС как в краткосрочном, так и в долгосрочном периоде: Сначала уменьшаются за счет эффекта масштаба, затем достигнут минимума (когда действие эффекта масштаба пройдет), затем будут увеличиваться. Наименьшие издержки - minLATC соответственно на третьем предприятии, ему соответствует кривая краткосрочных издержек АТС3. Долгосрочные LATС имеют минимальную величину там, где пересекаются с долгосрочными МС, т.е. LMC=minLATC; третье предприятие - оптимально по размеру, выпускающее - 4000 ед. продукции. Если рыночный спрос превысит это количество, необходимо создать новое предприятие, а не расширять прежнее. При исследовании затрат фирмы в длительном периоде важное значение имеет характер эффекта масштаба производства, который может быть:

· постоянным, когда величина LATC - постоянная, т.е. не зависит от объема выпуска продукции. Фирма имеет постоянный эффект от масштаба производства, т.е. отдача - от роста масштаба производства, является постоянной. Поэтому могут функционировать как мелкие, так и крупные предприятия, например, по производству одежды, обуви, магазины.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 435; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.136.210 (0.016 с.) |

,

,

разность между издержками производства n - единиц товара и издержками n-1 -единиц товара или дополнительные издержки, связанные с производством дополнительной единицы продукции/

разность между издержками производства n - единиц товара и издержками n-1 -единиц товара или дополнительные издержки, связанные с производством дополнительной единицы продукции/

- разность между выручкой от продажи n и n-1 единиц продукции.

- разность между выручкой от продажи n и n-1 единиц продукции. или

или  ;

;