Правила входа и правила выхода

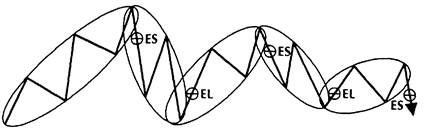

Общая стратегия биржевой торговли с использованием ФИ-эл-

липсов состоит в следующем: (1) ждать, пока разовьется движение

цены внутри границ ФИ-эллипса и (2) действовать в направлении,

противоположном направлению главного тренда, как только дос-

тигнут конец ФИ-эллипса и цена рынка уходит из ФИ-эллипса.

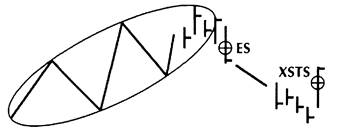

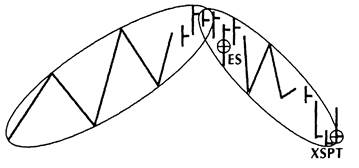

То,как путем присоединения ФИ-эллипсов и добавления друг

к другу противотрендовых сделок улавливает ритм движений рын-

ка, проиллюстрировано на рисунке 5.10.

Продавать в конце ФИ-эллипса рекомендуется, когда ФИ-эл-

липс имеет восходящий наклон. Покупать в конце ФИ-эллипса

рекомендуется, когда ФИ-эллипс имеет нисходящий наклон.

Рисунок 5.10 Принципиальная схема инвестирования с спользованием ФИ-эллипсов. Источник: FAM Research, 2000.

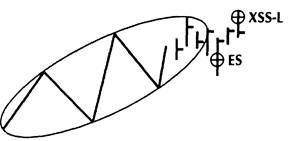

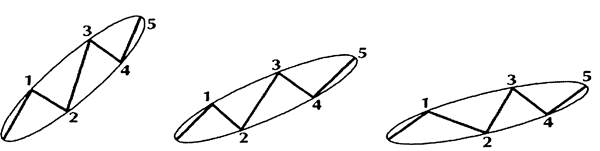

Развороты тренда в конце ФИ-эллипса в верхнюю или ниж-

нюю сторону подтверждаются правилом входа, установленным

для сигналов продажи на самый низкий минимум за предыдущие

один, два, три или четыре дня, и для сигналов покупки на самый

высокий максимум за предыдущие один, два, три или четыре дня

(рисунок 5.11). Выбор правила входа зависит от предпочтения ри-

ска инвестора и как рано хочет инвестор инвестироваться.

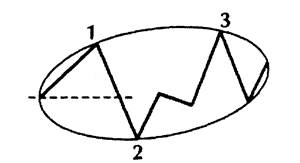

Когда мы открываем короткую позицию, то определяем точку

стопа или стоп-разворота на самом высоком максимуме ценового

бара в рамках предыдущего ФИ-эллипса. Инвестируя на длинной

стороне, мы защищаем свою позицию, устанавливая стоп-лосс на

самом низком минимуме ценового бара в предыдущем ФИ-эл-

липсе.

Рисунок 5.12 иллюстрирует защиту стоп-лоссом короткой по-

зиции.

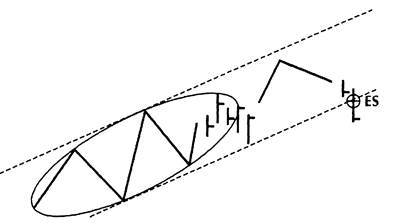

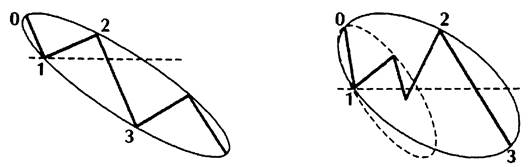

В качестве альтернативной точки входа можно рассмотреть ка-

нал тренда, касающийся обеих сторон соответствующего ФИ-эл-

липса (рисунок 5.13).

Рисунок 5.11 Правило входа на ФИ-эллипсе по четырехдневному минимуму. Источник: FAM Research, 2000.

Рисунок 5,12 Защита стоп-лоссом короткой позиции. Источник: FAM Research, 2000.

Рисунок 5.13 Короткий вход на комбинации ФИ-эллипса и канала тренда. Источник: FAM Research, 2000.

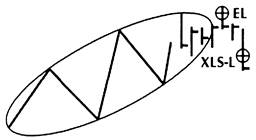

Выбирая консервативный вариант двойного подтверждения

входа ФИ-эллипсом и каналом тренда, мы соглашаемся, что мо-

жем потерять часть потенциала прибыли, который мог быть реа-

лизован, если бы мы действовали по более чувствительному пра-

вилу входа. С другой стороны, можно избежать проигрышных

сделок в условиях сильного трендового рынка, оставаясь в канале

тренда до тех пор, пока он длится.

Если рыночная цена уходит из ФИ-эллипса в самом конце и

немедленно поднимается к новым максимумам, мы получаем сиг-

нал покупки на уровне самых высоких максимумов, сделанных в

пределах ФИ-эллипса (рисунок 5.14). Для сигналов продажи пра-

вильные точки входа располагаются наоборот.

Рисунок 5.14 Длинный вход на галопирующем рынке, Источник: FAM Research, 2000.

Уровень стоп-лосса или стоп-разворота для сигнала покупки

этого типа устанавливается на самом низком минимуме предыду-

щих трех дней. Отсчет начинается в день, когда рыночная цена до-

стигает конца ФИ-эллипса (рисунок 5.15). Для сигналов продажи

на галопирующих рынках уровень стоп-лосса или стоп-разворота

устанавливается на самом высоком максимуме последних трех

торговых дней внутри ФИ-эллипса.

Рисунок 5.15 Защита стопом на галопирующем длинном входе. Источник: FAM Research, 2000

Если на рынке открыта позиция и рыночная цена движется в

ожидаемом направлении, инвестор должен решить, когда забрать

прибыль. Возможно несколько вариантов: выходы на плавающих

стопах, выходы на целевой прибыли, выходы на расширениях,

выходы по времени, основанные на ряде суммирования Фибонач-

чи, и выходы на конце ФИ-эллипса.

Наиболее консервативная стратегия — работать с плавающим

стопом, установленным на максимуме предыдущих четырех дней

для продаж (для сигналов покупки — наоборот). В большинстве

случаев этот вариант защищает по крайней мере часть прибыли,

но это также означает отдавать открытую уже накопленную при-

быль (рисунок 5.16).

Рисунок 5.16 Выход по плавающему стопу на максимуме предыдущих четырех дней. Источник: FAM Research, 2000.

Если мы не хотим ничего терять из накопленной прибыли,

можно рискнуть тем, что рынок продолжит двигаться в направле-

нии нашего сигнала после того, как закроем позицию для взятия

прибыли. В этом случае надо заранее определить фиксированный

уровень целевой прибыли для закрытия позиции.

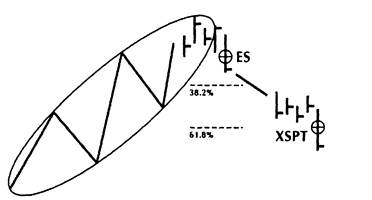

Мы выбираем уровни целевой прибыли, которые могут быть

получены из ряда ФИ (представленного в Главе 3). Уровнями, с

которыми мы работаем, составляют 38,2, 50,0 и 61,8% предшест-

вующего движения рынка, измеряемого как расстояние от осно-

вания до вершины ФИ-эллипса, из которого мы осуществили

вход (рисунок 5.17).

Выбор инвестором уровня целевой прибыли зависит не только

от предпочтения риска инвестора, но и от амплитуды предшеству-

ющего ФИ-эллипса.

Если первоначальное движение внутри ФИ-эллипса наличной

японской иены меньше 200 тиков (например, от 110.00 до 112.00),

предпочтителен больший уровень целевой прибыли 61,8%. В про-

тивном случае потенциал прибыли окажется слишком маленьким.

С другой стороны, если вся амплитуда базового движения наличной

японской иены составляет 10 полных пунктов (например, от 110.00

до 120.00), для инвестора может быть достаточно хорошим уровень

целевой прибыли 38,2%, что позволит минимизировать риск.

В дополнение к выходам по плавающим стопам и выходам по

целевым прибылям можно ждать 3-волнового колебания в напра-

влении нашего сигнала и расширения из этого 3-волнового коле-

бания.

Рисунок 5.17 Уровни целевой прибыли 38,2% и 61,8%. Источник: FAM Research, 2000.

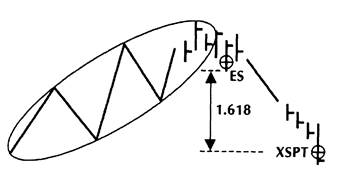

Как объяснялось в Главе 3, мы заранее рассчитываем размер

расширения, умножая амплитуду волны 1 на отношение Фибо-

наччи 1,618. Мы ликвидируем позицию, как только уровень целе-

вой прибыли в направлении нашего сигнала достигает уровня,

1,618-кратного амплитуде волны 1 (рисунок 5.18).

Ценовые цели надежный способ выхода из позиций, но мы мо-

жем также определять цели во времени как защиту накопленной

прибыли.

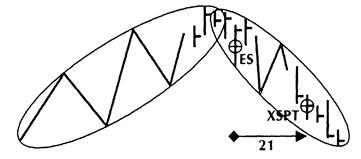

Чтобы установить для любого продукта среднюю стандарт-

ную длину ФИ-эллипса в отношении чисел ряда суммирования

Фибоначчи, можно использовать исторические данные, наряду с

постоянной шкалой, поставляемые с программным обеспечени-

ем WINPHI, и прогнать тесты. Если выясняется для некоего

продукта, что средняя длина ФИ-эллипса 21 день, можно выхо-

дить из позиций, для которых в течение 21 дня не сработал дру-

гой стоп (при условии, что они находятся в прибыли). Общее

движение в направлении нашего сигнала может продолжаться,

но нас устраивает прибыль, полученная на основе отсчета Фибо-

наччи. Другие два дополнительные условия: (1) в течение этого

21 дня должно быть по крайней мере одно 3-волновое движение

и (2) движение цены должно оставаться в границах ФИ-эллипса

(рисунок 5.19).

Если движение цены нашей открытой позиции следует форме

ФИ-эллипса, следует рассмотреть пятое правило выхода: можно

подождать, пока рыночная цена не достигнет конца нового ФИ-эл-

липса и выйти из позиции в конце ФИ-эллипса. Это правило вы-

хода требует больше всего терпении~и самой сильной дисципли-

ны, но в нашем анализе ФИ-эллипсов оно обладает — из всех пяти правил выхода — самым большим потенциалом прибыли. Ри-

сунок 5.20 иллюстрирует, как выходить из позиции на конце ФИ-

эллипса.

Рисунок 5.18 Выход по целевой прибыли на расширении из 3-волнового движения. Источник: FAM Research, 2000.

Рисунок 5.19 Выход по целевой прибыли на отсчете Фибоначчи в 21 день,

Источник: FAM Research, 2000.

Присоединение ФИ-эллипсов, как объяснено в последнем из

пяти правил выхода, — идеальный подход к улавливанию ритма

рынков, но рыночные ритмы не всегда идеальны и совершенны,

Теперь, когда мы представили основные свойства ФИ-эллип-

сов и основные параметры использования ФИ-эллипсов для тор-

говли, мы покажем работу с ФИ-эллипсами как геометрическими

торговыми инструментами Фибоначчи.

Рисунок 5.20 Выход по целевой прибыли на конце ФИ-эллипса. Источник: FAM Research, 2000.

РАБОТА С ФИ-ЭЛЛИПСАМИ

Работать с ФИ-эллипсами легко, если понятна стоящая за ними

логика.

ФИ-эллипсы развиваются во времени. Магия ФИ-эллипсов в

том, что их точная форма неотъемлемо существует с самого нача-

ла, но пользователи и инвесторы узнают конечную форму ФИ-эл-

липсов только в их самом конце. Хотя все ФИ-эллипсы разделяют

общую ключевую структуру, конечные формы ФИ-эллипсов варь-

ируются, становясь толстыми или тонкими, длинными или корот-

кими. Они представляют собой индивидуальные проявления

меньших движений тренда или части большей картины обтекаю-

щего главного тренда.

Наклон ФИ-эллипса определяется максимумом в нисходящих

трендах и минимумом в восходящих трендах корректирующей

волны 2 по нашему отсчету волн. Мы имеем две возможности с

учетом того, что нам всегда нужны три точки для построения пер-

вой картины ФИ-эллипса. В первом случае в восходящем тренде

минимум коррекции в волне 2 находится выше основания волны

1 (и, наоборот, максимум вместо минимума в нисходящих трен-

дах). Наклон ФИ-эллипса будет больше или меньше в зависимо-

сти от коррекции — 38,2, 50,0 или 61,8% (рисунок 5.21).

Вторая возможность состоит в том, что корректирующая волна

2 идет ниже (или выше) исходной точки волны 1 в восходящем

тренде (или нисходящем тренде). В этом случае наклон ФИ-эл-

липса может оказаться очень небольшим. Малый наклон ФИ-эл-

липса указывает на боковой рынок (рисунок 5.22).

ФИ-эллипсы работают на месячных, недельных и дневных гра-

фиках, и именно на этих величинах сжатия данных мы проводили наш анализ. Что касается внутридневных графиков, ФИ-эллипсы

будут также работать на часовых графиках. Однако во избежание

усложнения анализа мы воздерживаемся от интегрирования в наш

анализ ФИ-эллипсов на наборах внутридневных данных и откла-

дываем описание внутридневных примеров до Главы 8.

Рисунок 5.21 Восходящий уклон ФИ-эллипсов в зависимости от уровней

коррекции. Источник: FAM Research, 2000.

Рисунок 5.22 Наклон ФИ-эллипса как индикатор бокового рынка. Источник: FAM Research, 2000.

Длина коррекции в волне 2 после первой импульсной волны

часто определяет длину ФИ-эллипса. Мы, однако, не можем знать

заранее, как долго продлится формирование волны 2. Поэтому не

рекомендуем торговать, пока формируется ФИ-эллипс.

Волна 3, вторая импульсная волна по нашему отсчету, должна

быть, по крайней мере, такой же длинной, как первая импульсная

волна. Следовательно, мы должны подгонять ширину ФИ-эллип-

сов по нескольким боковым фигурам (рисунок 5.23).

Теперь проанализируем наборы дневных графиков наличной

японской иены и Индекса S&P500. Как упоминалось в более ран-

них главах, мы выбрали эти продукты по причинам общественно-

го интереса, волатильности и ликвидности. Кроме того, они осо-

бенно хорошо представляют поведение инвесторов - основной принцип всего нашего анализа Фибоначчи. ФИ-эллипсы, в принципе, можно применять к любому торгуемому продукту.

Рисунок 5.23 Подгонка ФИ-эллипсов по продолжительности коррекций.

|