Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ряда суммирования Фибоначчи на рынке наличной японской иеныСодержание книги

Поиск на нашем сайте

С июня по ноябрь 2000 года

Источник: FAM Research, 2000.

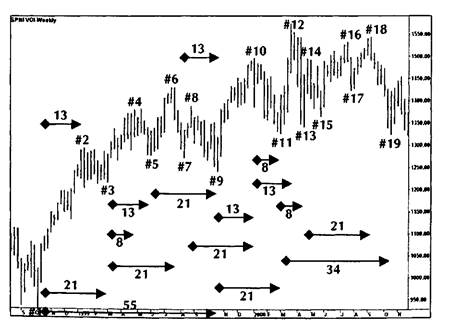

Что касается точности инструмента, мы не должны забывать понятия полос времени (объясненного ранее). Множественные цели Фибоначчи могут достигаться в одно и то же время таким образом, что пики и впадины будут подтверждаться в пределах небольшого промежутка. Принимаем максимальное значение этого промежутка в размере четырех дней: два дня до и два дня после точного отсчета по Фибоначчи. РЯД СУММИРОВАНИЯ ФИБОНАЧЧИ НА НЕДЕЛЬНЫХ ДАННЫХ Анализ Индекса S&P500 на недельном основании дает серию заметных пиков и впадин, напоминающих результаты нашей работы по поворотным точкам для рынка Индекса S&P500 на дневных графиках (рисунок 2.8). Минимальный необходимый нам размер колебания на недельной основе составляет 1.000 тиков Индекса S&P500 (например, движение от 1,300.00 до 1,400.00). Для подтверждения максимума колебания нужно, чтобы с обеих сторон было по две недели с более низкими максимумами, а для минимума колебания — наоборот. (Это определение колебания отличается от нашего описания для дневных данных; см. рисунок 2.2 в предыдущем разделе.) Наш отсчет Фибоначчи начинается от максимумов или минимумов колебания. Как и ранее, мы работаем только с пятью числами Фибоначчи (8, 13, 21, 34, 55). Единственная крупная модификация в параметрах это то, что мы больше не исключаем максимумы и минимумы, обозначенные не более чем одним обоснованным отсчетом Фибоначчи. Использование недельных данных уже само по себе работает как фильтр для шума рынка. Это означает, что мы не нуждаемся в дополнительном фильтре для многократного подтверждения пиков или впадин в качестве обоснованных точек разворота.

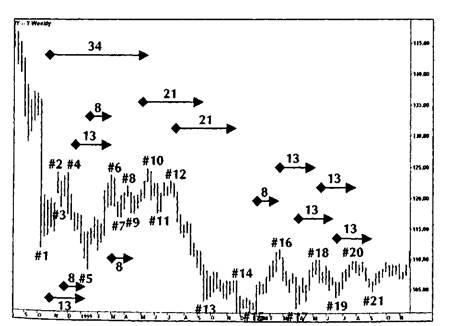

Рисунок 2.8 График Индекса S&P500 за период с августа по ноябрь 2000 года. Базовый расчет допустимых поворотных точек на рынке, согласно числам Фибоначчи. Источник: FAM Research, 2000. Изменив размер колебания до 2.00 JPY (200 тиков), можно анализировать наличную японскую иену на недельной основе точно таким же образом, как мы только что проанализировали недельный Индекс S&P500 (рисунок 2.9). По рисункам 2.8 и 2.9 можно заключить, что наш отсчет по Фибоначчи эффективно улавливает ритм движения во времени рынков Индекса S&P500 и наличной японской иены. Важно отметить, что наш недельный анализ охватывает промежуток времени в 27 месяцев, в то время как охват на дневной основе составил только 6 месяцев (как видно из графиков предыдущего раздела). Нет необходимости объяснять, как шаг за шагом выполняется отсчет чисел Фибоначчи от одной недельной точки разворота до другой, равно как нет необходимости объяснять особенности Индекса S&P500 или наличной японской иены. В этом и предшествующем разделе мы узнали, как следует вести отсчет Фибоначчи, чтобы использовать его как многообещающий инструмент анализа графиков.

Рисунок 2.9 График наличной японской иены за период с августа по ноябрь 2000 года. Базовый расчет допустимых поворотных точек на рынке, согласно числам Фибоначчи. Источник: FAM Research, 2000. РЕЗЮМЕ

Ряд суммирования Фибоначчи — очень мощный аналитический инструмент прогнозирования изменения цены. Расчет пиков и впадин относительно колебания определенного размера и отслеживание только ряда суммирования Фибоначчи и его наиболее важных чисел (8, 13, 21, 34 и 55) может, в принципе, успешно применяться к любому продукту и любому рынку. Чем больше инвесторов участвуют в рыночной активности и чем выше ликвидность и волатильность рынка, тем выше потенциал правильного прогноза точек разворота на соответствующем рынке. Ряд суммирования Фибоначчи — вместе с ним отсчет Фибоначчи — должен, по идее, лучше всего работать на данных, относящихся к акциям или Индексам фондового рынка, к Индексным фьючерсам или наличным валютам, потому что деятельность инвесторов больше всего сконцентрирована на этих ликвидных торговых инструментах.

Во время дневного анализа мы ищем многократные подтверждения максимумов и минимумов колебания как минимум двумя числами ряда суммирования Фибоначчи. А занимаясь недельными данными, мы работаем с отдельными числами ряда суммирования Фибоначчи, потому что недельные данные работают в нашу пользу как фильтры. Еще лучше наличие на недельных графиках двух чисел, подтверждающих пики и/или впадины. Затем, как только первое число ряда суммирования Фибоначчи пройдено, мы ищем разворот тренда. Как мы увидим в последующих главах, числа ряда суммирования Фибоначчи можно легко комбинировать с другими инструментами Фибоначчи, имеющимися в нашем наборе. При анализе причин появления полос времени или недостижения ценовых или временных целей должно рассматриваться воздействие различных инструментов Фибоначчи. В последней главе мы дадим доказательства, что правильная комбинация инструментов должна быть целью каждого квалифицированного трейдера, считающего инструменты Фибоначчи подходящими средствами инвестирования. Мы не хотим представлять здесь какую-то торговую модель. Изменения тренда могут быть полезны только как указания, на какой стороне рынка лучше торговать — длинной, короткой или оставаться в стороне. Для использования их в торговле следует интегрировать правила входа и правила прекращения убытков (стоп-лоссы). Отсчет Фибоначчи может с прибылью использоваться и для стратегических решений типа распределения активов или управления позициями в портфеле.

применение отношения фибоначчи к коррекциям и расширениям Рынки двигаются ритмично. Это главный вывод нашего вводного анализа базовых теоретических положений Эллиота. Что касается коррекций вообще, то импульсная волна, определяющая главный рыночный тренд, будет сопровождаться корректирующей волной прежде, чем следующая импульсная волна достигнет новой территории. Это происходит и в условиях бычьего рынка, и в условиях медвежьего рынка. Расширения, в отличие от коррекций, избыточные движения цен. Они проявляются в галопирующих рынках, разрывах на открытии, срабатывании верхних и нижних лимитов и высокой волатильности. Эти ситуации могут содержать в себе экстраординарный торговый потенциал при условии, что анализ выполнен в соответствии с разумными и определенными правилами. И коррекции, и расширения — мощные торговые инструменты, если осуществляется их правильная привязка к ряду суммирования Фибоначчи и соответствующему отношению Фибоначчи ФИ. В этой главе мы рассмотрим, как успешно использовать коррекции и расширения для анализа графиков. Разделы с А по С описывают использование коррекций в качестве торговых инструментов. Сначала коррекции будут связываться с отношением Фибоначчи ФИ в принципе, а затем применяться как инструменты построения графиков на наборах дневных и недельных данных для различных продуктов. В разделах D и Е объясняются расширения и их связь с отношением Фибоначчи ФИ на основе 3-волновых и 5-волновых рыночных фигур. В разделе F примеры в 5-волновых фигурах иллюстрируют аналитическую силу расширений как инструментов торговли в комбинации с числами базового ряда суммирования Фибоначчи.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 309; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.116.239 (0.008 с.) |