Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Правила входа, правила стоп-лосса, целевые прибыли, правила повторного входаСодержание книги

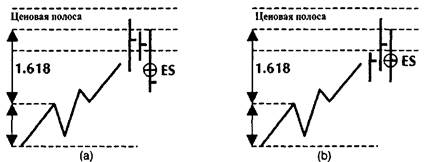

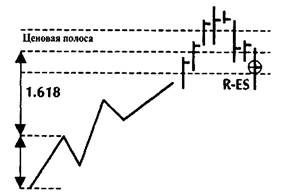

Поиск на нашем сайте Идея, лежащая в основе использования расширений, в том, чтобы коротко инвестировать против тренда при достижении ценовой цели восходящего расширения (и, наоборот, покупать при достижении ценовой цели нисходящего расширения). Эту стратегию инвестирования против тренда можно улучшить включением правила входа. Поскольку нам приходится иметь дело с тремя сценариями, правило входа необходимо, чтобы сделать ранние стадии существования рыночной позиции более гибкими и надежными. Применение правил входа несколько снижает потенциал прибыли, потому что позиции открываются с запаздыванием после достижения ценовой цели. Сделки, однако, становятся безопаснее, потому что позиции защищены от чрезмерных убытков в случаях, когда сильно растущие или падающие рынки не останавливаются на предварительно рассчитанных целевых ценах. Чтобы должным образом управляться с тремя вышеупомянутыми сценариями целевых цен (точное попадание, небольшой недолет или некоторый перелет), анализ должен включать небольшие ценовые полосы выше и ниже линии ценовой цели в конце расширения. До тех пор, пока рыночная цена движется в пределах ценовой полосы, правило входа остается в силе. Если цена рынка превышает верхнюю ценовую полосу, не будет предприниматься никакого действия, потому что считается, что цены рынка поднимутся без корректирующего противотренда. В тех случаях, когда предварительно рассчитанная ценовая цель достигается на дневном графике, рекомендуем работать с правилом входа. Правилом входа при восходящем тренде является или минимум предыдущих двух дней, или цена закрытия рынка, если закрытие последнего торгового дня ниже, чем закрытие самого высокого дня в пределах ценовой полосы (для входа на расширениях в нижнюю сторону — наоборот). Обе фигуры показаны на рисунке 3.17. Рынок сам решает, какая фигура будет реализована в конечном счете. Фигуру, проявившуюся первой, и следует исполнять. Всякий раз, когда открывается рыночная позиция (длинная или короткая), она защищается стоп-лоссом. Правило для коротких позиций гласит: стоп-лосс должен размещаться на один тик выше самого высокого максимума предыдущих гистограмм.

Рисунок 3.17 Правила входа из ценовой полосы на линии ценовой цели расширения: (а) вход на минимуме предыдущих двух дней; (b) вход на закрытии ниже закрытия самого высокого дня. Источник: FAM Research, 2000.

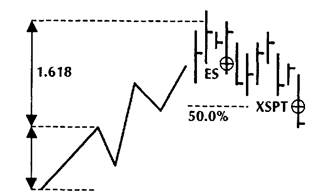

Для длинных позиций правило стоп-лосса обратное: уровень стоп-лосса устанавливается на один тик ниже самого низкого минимума предыдущих гистограмм. На рисунке 3.18 показано применение правила стоп-лосса на конфигурации графика для короткой позиции. В дополнение к защите стоп-лоссом, прибыль, накапливающаяся в открытой позиции, поддерживается правилом целевой прибыли. Уровень целевой прибыли для короткой позиции определяется, как 50,0% расстояния от минимума колебания в низшей точке первой импульсной волны до линии ценовой цели расширения (для длинной позиции наоборот).

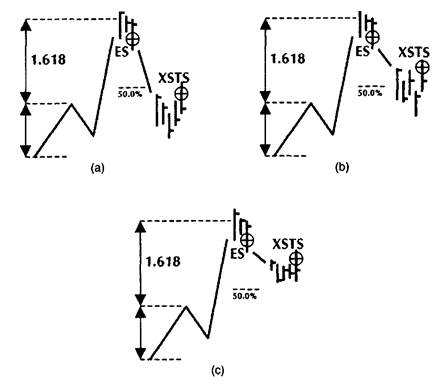

Рисунок 3.18 Защита короткой позиции с помощью стоп-лосса. Источник: FAM Research 2000. Уровень целевой прибыли для короткой позиции определяется, как 50,0% расстояния от минимума колебания в низшей точке первой импульсной волны до линии ценовой цели расширения (для длинной позиции наоборот). Рисунок 3.19 иллюстрирует определение 50,0% целевой прибыли для короткой позиции. Целевая прибыль должна вводиться как лимитный ордер сразу же после открытия позиции. Чем меньше размер выбранного первоначального колебания, тем ближе друг к другу уровень входа и уровень целевой прибыли. Трейдеры должны быть осторожны и внимательны при размещении и исполнении лимитных ордеров целевой прибыли на быстрых рынках. Плавающие стопы — полезные дополнения целевых прибылей — позволяют еще лучше защищать прибыль в открытых позициях. Всякий раз, когда рынок подходит к 50,0% целевой прибыли, есть возможность активизировать плавающий стоп, определяющий правило выхода — для примера — максимум или минимум предыдущих четырех дней. Однако в зависимости от ценовой фигуры применение плавающего стопа может приводить к различным фигурам прибыли, отличных от простого правила 50,0%. На рисунке 3.20 представлены различные конфигурации плавающих стопов в сочетании с уровнем целевой прибыли 50,0%.

Работа с плавающими стопами имеет для инвестиции свои достоинства и недостатки. Если имеется короткая позиция и рыночная цена падает значительно ниже 50,0% уровня целевой прибыли, потенциал прибыли позиции увеличивается. С другой стороны, потенциал прибыли уменьшается, если цена идет вверх и рынок разворачивается после достижения уровня целевой прибыли. Рисунок З.19 Определение целевой прибыли короткой позиции. Источник: FAM Research, 2000.

Рисунок 3.20 Конфигурации плавающих стопов, (а) Увеличенный потенциал прибыли; (b) уменьшенный потенциал прибыли; (с) потенциал получения прибыли даже при недостижении целевой прибыли. Источник: FAM Research, 2000.

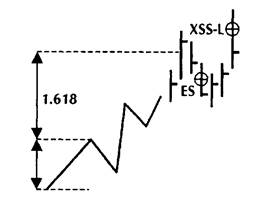

А в третьем варианте на уровне плавающего стопа может быть получена небольшая прибыль даже в том случае, если целевая прибыль на предопределенном уровне 50,0% не достигнута. Правило повторного входа эффективно во всех случаях, где позиции с убытком закрываются по стоп-ордеру, а затем цена рынка идет обратно в направлении теперь уже закрытой позиции. Правила для данного типа повторного входа подобны правилам, описанным выше для параметров коррекций. В дополнение к такому повторному входу после срабатывания стоп-лосса использование повторного входа с расширениями может быть важным в ситуациях, когда цена рынка значительно превышает предварительно рассчитанную целевую цену без исполнения ордера в точке входа, а затем разворачивается в направлении первоначально определенной точки входа. Эта фигура правила повторного входа на рынок представлена на рисунке 3.21. Последний подход скорее поздний, чем повторный, но, чтобы сохранить последовательность в терминологии, продолжим использовать термин повторный вход при определении правила вторичного входа на рынок. После прорыва ценового коридора мы ждем сигнала коррекции. Как только рыночная цена возвращается в ценовую полосу, мы входим повторно (или входим с опозданием) на рынок, продавая на закрытии ниже предварительно рассчитанного уровня ценовой цели (для покупающегося сигнала — наоборот). Та же модель с закрытием ниже (или выше) уровня ценовой цели используется для истинных повторных входов после срабатывания стоп-лосса. Правило стоп-лосса, целевая прибыль и плавающий стоп применяются к сигналу повторного входа таким же образом, как для первоначального входа. Наш набор определенных параметров, касающихся входа, стоп-лосса, целевой прибыли, плавающего стопа и повторного входа, позволяет описывать торговый потенциал расширений, основываясь на двух наборах выборочных данных. Примерные расчеты расширений на дневных данных

Индекс DAX30 и наличная японская иена — два ликвидных и волатильных продукта, хорошо подходящих для демонстрации основ торговли с помощью расширений на дневных данных. Для наличной японской иены нашего первого испытательного продукта используются следующие значения параметров. • Минимальный размер колебания 1.80 JPY (например, движение от 110.00 до 111.80); правило входа — по максимуму двух предыдущих дней при покупке и минимуму двух предыдущих дней при продаже. • Ценовая цель на расстоянии, кратном ФИ Фибоначчи 1,618 величины колебания первой импульсной волны. • Целевая прибыль на 50,0% расстоянияот импульсной волны до ценовой цели; плавающий стоп устанавливается на четырехдневный минимум при покупке и четырехдневный максимум при продаже. • Уровень стоп-лосса на самом высоком перед входом максимуме для продажи и самом низком перед входом минимуме для покупки. Применяя эти параметры к графику, мы дважды провели анализ. В результате получено четыре сигнала на дневных данных для периода с января по ноябрь 2000 года. В первом варианте мы выходим из прибыльных позиций сразу после достижения уровня целевой прибыли. Во втором варианте используем плавающий стоп, согласно нашему определению, и закрываем позиции на уровне целевой прибыли не сразу. Результаты обоих вариантов нашего эксперимента можно сравнить в Таблицах З.ба и З.бЬ. Таблица З.ба Расчет сигналов тестирования по наличной японской иене с января по ноябрь 2000 года. Выход из позиций на целевой прибыли

Источник: FAM Research, 2000. Таблица З.бЬ Расчет сигналов тестирования по наличной японской иене с января по ноябрь 2000 года. Выход из позиций на плавающем стопе

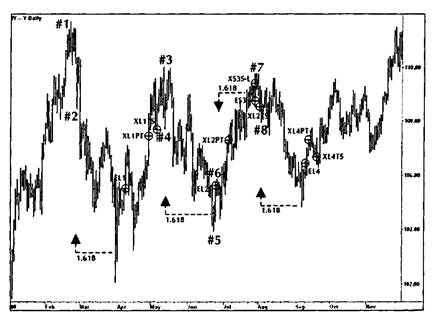

Источник: FAM Research, 2000. После анализа четырех наших пробных сделок сигнал за сигналом становится ясно, что торговля на расширениях может быть выгодной стратегией. Сигналы происходят не слишком часто, но в тех четырех случаях (в 2000 году), когда рыночные фигуры соответствовали установленным нами параметрам, предлагались убедительные возможности торговли наличной японской иеной. Однако в данной ситуации трудно выбрать наиболее подходящее правило выхода. Оба варианта — и немедленный выход на уровне целевой прибыли, и немного более длительное ожидание момента, когда позиция будет закрыта плавающим стопом, — принесли одинаково хорошие результаты. Оставляем на усмотрение заинтересованных читателей вопрос тестирования обеих моделей на различных наборах данных в пределах различных структур времени и выбора того, что им лично больше понравится. Для лучшего понимания выводов из результатов нашего испытания четыре подходящих сигнала и соответствующие уровни выхода на целевых прибылях или плавающих стопах показаны на рисунке 3.22. (Расшифровку сокращений торговых сигналов см. в Приложении.) Сигналы, подобные вышеприведенным, можно получить для Индекса DAX30 при использовании следующих параметров:

Рисунок 3.22 График наличной японской иены с января по ноябрь 2000 года. Моделирование торговых сигналов на основе дневных расширений. Источник: FAM Research, 2000. • минимальный размер колебания 400 пунктов (например, движение от 6,500.0 до 6,900.0); правило входа по максимуму двух предыдущих дней для сигналов покупки и минимуму двух предыдущих дней для сигналов продажи; • ценовая цель на расстоянии, кратном ФИ Фибоначчи 1,618 величины колебания первой импульсной волны; • целевая прибыль на 50,0% расстояния от импульсной волны до ценовой цели; • плавающий стоп устанавливается на четырехдневный максимум или минимум, уровень стоп-лосса на самом высоком (перед входом) максимуме или минимуме; • правило повторного входа после стоп-лосса, а также после возвращения коррекции назад в ценовой коридор — на закрытиях ниже линии ценовой цели для продажи и выше линии ценовой цели для покупки. В Таблицах 3.7а и 3.7Ь показаны четыре сигнала для Индекса DAX30 за период времени с апреля 1998 года по февраль 1999 года. Расчеты производились отдельно для выходов на целевых прибылях и выходов на плавающих стопах. Таблица 3.7а Расчет сигналовтестирования по Индексу DAX30 с апреля 1998 по февраль 1999 гг. Выход из позиций на целевой прибыли

Источник: FAM Research, 2000. Таблица 3.7b Расчет сигналов тестирования по Индексу DAX30 с апреля 1998 по февраль 1999 гг. Выход из позиций на плавающем стопе

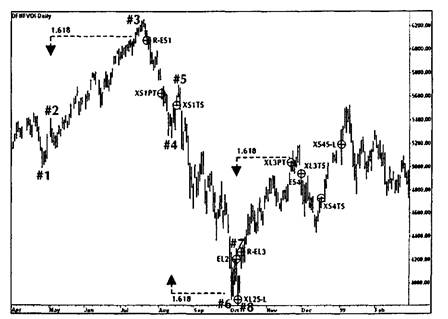

Источник: FAM Research, 2000. В примере с Индексом DAX30 выбран период времени с апреля 1998 года по февраль 1999 года, чтобы продемонстрировать практическое использование правил повторного входа с расширениями из типичной 3-волновой фигуры на дневной основе. Сигналы на основе расширений, как правило, имеют место только на рынках волатильных продуктов, причем даже с ними это происходит только четыре-пять раз в году. Совокупности повторных входов как торговое правило, следовательно, должны рассматриваться как исключения по отношению к большей части торговых сигналов. Тем не менее повторные входы работают исключительно хорошо. В нашем примере с Индексом DAX30, однако, мы видим два сигнала повторного входа в пределах всего лишь четырех месяцев. Первый сигнал — пример повторного входа после того, как рыночная цена ушла из ценового коридора без открытия короткой позиции по правилу входа и затем вернулась назад к линии ценовой цели. Второй сигнал — пример истинного повторного входа после срабатывания стоп-лосса. Используя график Индекса DAX30 на рисунке 3.23, читатели могут проследить сигналы нашего примера один за другим. Расширения из 3-волновых движений самые легкие для идентификации фигуры. По этой причине мы сначала разобрали использование расширений с этой простой фигурой.

Рисунок 3.23 График Индекса DAX30 с апреля 1998 года по февраль 1999 года. Моделирование торговых сигналов на основе дневных расширений. Источник: FAM Research, 2000. В реальной торговле, однако, мы должны основную часть времени иметь дело с большим числом волн. Эллиот основывал свои принципы на 5-волновой фигуре. Это статический подход, но на сильных бычьих и медвежьих рынках мы часто видим до 10 и более волн в одном и том же направлении тренда. Как правило, отсчет волн не превышает пяти единиц; поэтому мы прибавляем к нашему анализу и формулу с 5 волнами.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 439; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.011 с.) |