Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Е. Расширения в 5-волновой фигуреСодержание книги

Поиск на нашем сайте

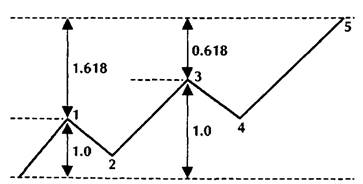

При анализе расширений в 5-волновой фигуре требуется дополнительный параметр, основанный на ряде суммирования Фибоначчи, подтверждающий расчет ценовой цели для расширений 3-волновой фигуры, основанных на ФИ Фибоначчи. Чтобы проанализировать 3-волновую фигуру, мы умножали величину первой импульсной волны на отношение Фибоначчи 1,618. Полученное произведение прибавляли к размеру колебания первоначального движения. Таким образом, вычислялась линия ценовой цели Фибоначчи. Именно на этой линии мы ожидали разворота третьей волны. Поскольку обычно мы имеем на трендовом рынке более трех волн, наш подход к вычислению ценовой цели Фибоначчи следует слегка модифицировать. Наиболее распространенная ценовая фигура имеет, по крайней мере, пять волн, три из которых импульсные волны, а две — корректирующие (рисунок 3.24).

Рисунок 3.24 Расчет ценовой цели Фибоначчи в правильном 5-волновом движении. Источник: FAM Research, 2000.

В правильном 5-волновом движении восходящего тренда линия ценовой цели конца волны 5 рассчитывается умножением амплитуды волны 1 на отношение Фибоначчи ФИ = 1,618 и затем умножением амплитуды от основания волны до вершины волны 3 на обратное значение отношения Фибоначчи ФИ (ФИ' = 0,618). В нисходящем тренде также умножаем первоначальный размер колебания на 1,618 и умножаем амплитуду от максимума волны 1 до минимума волны 3 на отношение 0,618. Объединив два эти расчета — использующие отношения 0,618 и 1,618 — можно заранее точно вычислить цену окончания волны 5 при условии, что рынок движется в рамках правильной ценовой фигуры, описанной выше. На практике, однако, в большинстве случаев дело обстоит не так. Вместо того, чтобы в результате расчета с применением обоих отношений получить один и тот же уровень цен, мы имеем две различные цены. Они могут быть удалены друг от друга на большее или меньшее расстояние, в зависимости от амплитуды волны 1 и волны 3. Мы видим верхнюю и нижнюю ценовые цели, определяемые как полоса ценовых целей Фибоначчи. Можно ли знать, будет ли когда-либо достигнут наш ценовой прогноз? Абсолютно нет. Но мы знаем заранее, будет ли узкой или широкой ценовая полоса, рассчитанная умножением 1,618 на размер волны 1 и 0,618 на расстояние от вершины или основания волны 1 до основания или вершины волны 3.

Если верхний и нижний уровни полосы целевых цен Фибоначчи близки друг к другу относительно величины базового колебания первоначального движения первой импульсной волны, полосу ценовых целей стоит принять во внимание. Ценовые цели, построенные из расширений в правильных 3-волновых фигурах, обычно связаны с "мягкими" биржевыми товарами типа сои, апельсинового сока или свиной грудинки. Они (цены) могут совершать значительные движения, вызываемые докладами о состоянии урожая, складских запасов, а также прогнозами погоды. Расширения на рынках этих продуктов могут достигаться в пределах пары дней. Однако работа с расширениями на рынках этих продуктов опаснее, потому что ценовые цели имеют тенденцию не достигаться с небольшим разрывом, превышаться с небольшим отрывом или даже превышаться со значительным отрывом. Ценовые цели Фибоначчи в расширениях наличных валют, финансовых продуктов, фьючерсов, фьючерсов фондовых Индексов или акций в 3-волновых движениях достигаются очень редко. Обычно требуется пять или более волн, прежде чем будет достигнута ценовая цель. Поэтому могут пройти недели и месяцы, прежде чем мы доберемся до нашей ценовой цели. Точное время в значительной степени зависит от амплитуды первоначальной импульсной волны. Когда в этой главе мы анализировали коррекции, то не рекомендовали анализировать графики на недельной основе. Напротив, используя расширения как инструменты Фибоначчи, мы выбираем комбинацию дневного и недельного анализа. По сравнению с дневным подходом недельный анализ расширений дает более определенную картину потенциальных точек разворота на рынках, даже несмотря на то, что 5-волновой отсчет может оказаться не столь четким, как на дневных графиках. Поскольку расширениям нужно больше времени для развития и они инструменты, более ориентированные на среднесрочный анализ, нас будут главным образом интересовать важные изменения тренда и важные движения на рынках. Мы часто видим пять главных волн на недельной основе, когда достигается ценовая цель. Важные колебания на недельной основе, конечно, состоят из многих меньших дневных волн, которые могут показывать формирование расширений. Эти волны, однако, не используются, потому что размер их колебания для проведения прибыльных сделок слишком мал.

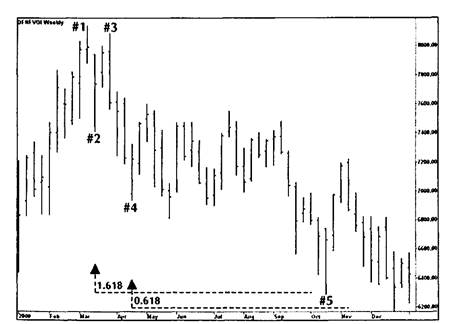

Анализ Эллиота отдал приоритет 5-волновому отсчету на дневной основе. При идентификации 5-волновых фигур для расчета расширений мы сначала изучаем дневной график. Если не находим конфигураций пик/впадина в колебании соответствующего размера, проверяем недельные данные и выполняем отсчет волн оттуда. Анализ расширений 3-волновых фигур заставил нас сомневаться в возможности многократного подтверждения ценовых целей дополнительными отношениями Фибоначчи. Если теперь интегрирование 5-волновых движений позволит нам вычислять коридоры целевых цен Фибоначчи, инвесторы получат очень хорошее указание, какую ценовую цель использовать. Пока верхняя и нижняя границы ценовой полосы находятся близко друг к другу, можно использовать их как достоверные ценовые индикаторы. Решение о том, находятся ли ценовые полосы достаточно близко друг к другу, зависит от типа базового продукта торговли. Индекс DAX30 представлен в качестве первого примера успешного применения расширения в 5-волновых фигурах. Для Индекса DAX30 мы считаем полосу целевых цен Фибоначчи достаточно узкой, пока расстояние от ее нижней до верхней границы составляет менее 200 пунктов (например, от 6,500.0 до 6,700.0). Индекс DAX30 проанализирован за период с января 2000 года по декабрь 2000 года с сочетанием дневного и недельного подходов. Коридор целевых цен Фибоначчи рассчитан на недельной основе. Затем проанализирован дневной график, чтобы определить пункты входа и выхода для сигналов, возникавших, когда движения цены Индекса DAX30 достигали коридора цен. Если мы установим коридор целевых цен Фибоначчи на 200 пунктов, то сможем рассчитать ценовую полосу Индекса DAX30 для соответствующего периода (рисунок 3.25). Величина колебания импульсного движения от максимума на рисунке 3.25 на уровне 8,136.0 до минимума на 7,412.0, умноженная на 1,618, дает нам верхнюю границу коридора ценовых целей 6,305.0. Нижняя граница ценовой полосы рассчитывается умножением на 0,618 расстояния от максимума волны 1 на 8,136.0 до минимума волны 3 (на рисунке 3.25 от пика №3 до впадины №4) на 6,937.0, что дает 6,197.0. Расстояние от 6,305.0 до 6,197.0 меньше, чем 200 пунктов, принятые в качестве максимально допустимого размера коридора ценовых целей Фибоначчи.

Рисунок 3.25 График Индекса DAX30 с января по декабрь 2000 года. Коридор ценовых целей рассчитан с использованием ФИ Фибоначчи = 1,618 и ФИ' = 0,618. Источник: FAM Research, 2000.

Работа с ценовыми полосами важна, потому что мы не применяем дополнительные правила входа к нашей стратегии, как делали это при анализе коррекций и расширений 3-волновых фигур. Вместо этого, когда достигается ценовая полоса, мы сразу же входим на рынок по цене закрытия дня. Дополнительные параметры для генерации сигналов для Индекса DAX30 при использовании расширений в сочетании с ценовыми полосами на основе 5-вол-нового движения: • минимальный размер колебания 300 пунктов (например, движение от 6,500.0 до 6,800.0); целевая прибыль в 50% полного расстояния от максимума волны 1 до минимума волны 5 для сигнала покупки (для сигнала продажи — наоборот); • плавающий стоп на четырехдневном максимуме или минимуме; уровень стоп-лосса на пике или впадине перед входом; правило повторного входа после срабатывания стоп-лосса на закрытии, которое выше или ниже цены закрытия при первоначальном входе.

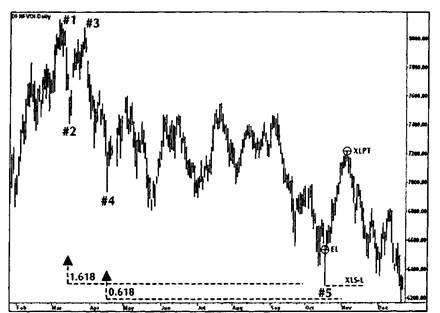

Как объяснялось ранее, ценовые цели, рассчитанные на недельных данных, интегрируются и превращаются в сигналы на дневных графиках. Рисунок 3.26 иллюстрирует сигнал покупки для Индекса DAX30 при выходе из коридора ценовых целей Фибоначчи. При подсчете прибылей/убытков оказывается, что длинная позиция в Индексе DAX30, открытая на 6,534.5, дает прибыль в почти 700 пунктов. Что касается правила выхода, мы рассматриваем только уровень целевой прибыли, вызывающий продажу позиции на уровне 7,222.0, как раз перед разворотом рынка в нижнюю сторону. При использовании плавающего стопа позиция была бы продана четырьмя днями позже со слегка меньшей прибылью. Чтобы доказать, что прибыльная длинная сделка на Индексе DAX30 не исключительный случай и можно применять 5-волно-вой отсчет для вычисления расширений на дневных данных (если можно использовать достаточно большое первоначальное колебание), мы рассчитаем подобный коридор ценовых целей, основанных на отношениях Фибоначчи 1,618 и 0,618, для дневной наличной японской иены.

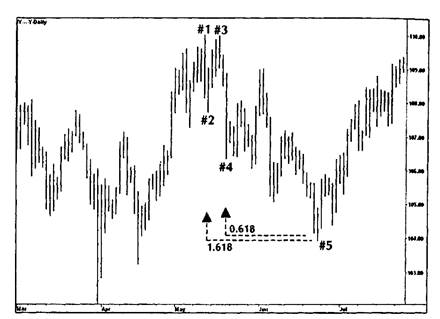

Рисунок 3.26 График Индекса DAX30 с января по декабрь 2000 года. Моделирование торговых сигналов на основе расширений и ценовых целей Фибоначчи. Источник: FAM Research, 2000. Начав с максимума волны 1 (110,03) и соответствующего минимума (107,72), умноженных на 1,618, получаем ценовую цель 103,99. Подтверждение от максимума волны 1 до минимума волны 3, умноженное на 0,618, приводит нас ко второй ценовой цели 104,08 (рисунок 3.27). Получившаяся полоса цен Фибоначчи чрезвычайно узка и идеальный пример того, что мы ищем на рынках. Наличная японская иена упала до 103,94 и затем немедленно развернула направление своего тренда вверх. После создания полос ценовых целей Фибоначчи из 5-волно-вых движений, многократное подтверждение ценовых целей на расширениях откроет горизонты для прогнозирования важных изменений цены на рынке. Ценовые полосы — наиболее важный параметр анализа расширений 5-волновых движений. Мы никогда не сможем знать наверняка, дойдет ли цена рынка до ценовых целей, но, если она вошла в коридоры, они могут быть очень мощными и надежными торговыми инструментами Фибоначчи.

Рисунок 3.27 График наличной японской иены с марта по июль 2000 года. Коридор ценовых целей рассчитан с использованием ФИ Фибоначчи = 1,618 и ФИ' = 0,618. Источник: FAM Research, 2000. Мы определили отношение Фибоначчи ФИ и его производные как воплощения закона природы и человеческого поведения. Закрывая эту главу, мы свяжем наши результаты по расширениям 5-волновых фигур с рядом суммирования Фибоначчи и проанализируем оба инструмента, используя интегрированный подход.

F. КОМБИНИРОВАННОЕ ПРИМЕНЕНИЕ 5-ВОЛНОВОЙ ФИГУРЫ И РЯДА СУММИРОВАНИЯ

В предыдущем разделе показано, насколько важно, чтобы ценовая цель подтверждалась различными волнами и была предварительно рассчитана с использованием более чем одного отношения Фибоначчи. В нашем примере с расширениями Индекса DAX30 недельный предварительно рассчитанный коридор ценовых целей достигнут почти точно, прежде чем рынок изменил направление своего тренда. Но, чем больше подтверждений потенциальной поворотной точки можно получить заранее, тем лучше для наших торговых решений. Чтобы получить дополнительное подтверждение коридора ценовых целей, мы интегрируем данные ряда суммирования Фибоначчи в недельный график на данных Индекса DAX30. Описание будет таким же, как в Главе 2. Результаты наших расчетов ошеломляют. • Промежуток между неделей с самым высоким днем (8,136.0 в марте 2000 года) и неделей с самым низким днем (6,340.0 в октябре 2000 года) составил 33 недели. Число 34 — член ряда суммирования Фибоначчи — достигнуто через одну неделю после самого низкого минимума. • Расстояние между важной впадиной (6,811.0 в мае 2000 года) и точкой ровно за одну неделю до самого низкого минимума в октябре 2000 года составляет 21 неделю (число Фибоначчи). • Расстояние между важным пиком (7,550,0 в июле 2000 года) и точкой ровно за одну неделю до самого низкого минимума (6,340.0) в октябре 2000 года составляет 13 недель (число Фибоначчи). Успешная комбинация расчета коридора ценовых целей вычисления и ряда суммирования Фибоначчи проиллюстрирована на рисунке 3.28. Полоса ценовых целей предварительно рассчитана умножением амплитуд волны 1 и волны 3 на соответствующие отношения Фибоначчи 1,618 и 0,618. Кроме того, можно создать полосу времени, просто отсчитывая недели от пиков и впадин согласно ряду суммирования Фибоначчи. Комбинация ценовой полосы и полосы времени позволяет идентифицировать возможные важные поворотные точки на рынке Индекса DAX30 за несколько месяцев вперед. Подобный расчет полосы времени в дополнение к коридору Ценовых целей, описанный в предыдущем разделе, можно применить и на дневном графике наличной японской иены с марта по июль 2000 года (рисунок 3.29). Полоса времени для предсказания изменения направления тренда наличной японской иены в впадине №9 основана на следующем отсчете Фибоначчи.

Рисунок 3.28 График Индекса DAX30 с января по декабрь 2000 года. Комбинация коридора ценовых целей вычисления и ряда суммирования Фибоначчи. Источник: FAM Research, 2000.

Рисунок 3.29 График наличной японской иены с марта по июль 2000 года. Комбинация коридора ценовых целей вычисления и ряда суммирования Фибоначчи. Источник: FAM Research, 2000. • Мы предсказываем, что возможное временное событие в движении цен рынка произойдет через 55 дней после пика №2. В момент пика №2 мы не знаем, будет ли через 55 дней максимум или минимум, но мы знаем, что при проведении анализа с использованием ряда суммирования Фибоначчи 55 влиятельное число.

• От пика №4 до впадины №9 34 дня. Это вычисление приводит нас в ту же самую точку, что и 55-дневный отсчет от пика №2. В момент отсчета от пика №4 рыночная цена находится на максимуме 110,03, и ничто не указывает, что наличная японская иена упадет ниже уровня 104,00. • От впадины №8 до точки разворота в впадине №9 13 дней (число Фибоначчи). Примеры на недельном графике Индекса DAX30 и дневном графике наличной японской иены представлены, чтобы продемонстрировать два важных элемента нашего анализа. 1. При работе с расширениями (в отличие от коррекций) сигналы на дневных и недельных данных взаимно усиливают друг друга. С использованием расширений как торгового инструмента Фибоначчи возможны краткосрочные, среднесрочные и долгосрочные исследования. 2. И ценовой, и временной анализы могут привести к идентичным точкам разворота на рынках различных типов. Мы утверждаем: комбинация и интегрирование ценовых и временных целей на основе расширений 5-волновых фигур и отсчетов по ряду суммирования Фибоначчи создают совокупную поддержку поведения рыночной цены Индекса DAX30 на уровне 6,300.0 пунктов, а также наличной японской иены на уровне 104,00 иены за доллар. Как только поведение инвесторов проявится, в ценовом смысле, на уровне цели расширения Фибоначчи и, во временном смысле, в наложении отсчетов по Фибоначчи, мы считаем торговые сигналы в общем безопасными. Прежде чем перейти к Главе 4, в которой представлены ФИ-ка-налы (известные как каналы тренда Фибоначчи), следует обобщить результаты наших исследований коррекций и расширений как торговых инструментов Фибоначчи. РЕЗЮМЕ В первых трех разделах данной главы рассказано о коррекциях в принципе как дневных явлений, так и недельных данных. Применение коррекций на базе отсчета волн представляет интерес, поскольку коррекции означают инвестирование против краткосрочного тренда и одновременно в направлении главного тренда, установленного первой импульсной волной. В нашем анализе главное место занимают три уровня коррекции (38,2, 50,0, и 61,8%; все они получены непосредственно из ряда суммирования Фибоначчи и отношения Фибоначчи ФИ). Чтобы решить, какое из этих трех отношений наиболее подойдет для работы уровнем восстановления, нужно учесть волатильность продукта, отношение инвестора к риску, инвестиционную стратегию, базовый горизонт времени и сумму на управляемом счете, доступную для инвестирования. Многое зависит от того, какие графики создаются и изучаются — дневные или недельные. В подвижных продуктах, таких как наличная японская иена или Индекс S&P500, мы предлагаем работать с уровнем коррекции 61,8%. Однако размер колебания первоначальной импульсной волны, от которой вычисляем восстановление, столь же важен, как уровень самой коррекции. Чем больше размер колебания, тем лучше возможности выгодной инвестиции по достижении уровня восстановления 61,8%. Кроме того, чем больше размер колебания, тем чувствительнее правила можно выбрать для инвестиции. Коррекции чаще проявляются на боковых, а не на трендовых рынках. Товарные, фьючерсные и наличные валютные рынки имеют тенденцию 70% времени перемещаться вбок и только приблизительно 30% времени — в направлении тренда. Поэтому ожидание коррекции 61,8% может окупиться. Другая вероятность состоит в том, что рынок не восстановится до ожидаемого уровня и инвестор пропустит всю вторую импульсную волну. Коррекции могут комбинироваться с правилами входа, правилами стоп-лосса, целевыми прибылями, плавающими стопами и правилами повторного входа. Рассчитанные примеры приводят к выводу, что коррекции открывают прибыльные возможности торговли на дневной основе. Правила входа, правила выхода и правила повторного входа рассчитаны с использованием всех имевшихся в нашем распоряжении знаний. Однако потребуется намного больше тестов на исторических данных, чтобы подтвердить эти правила для различных продуктов и альтернативных структур времени. Заинтересованные инвесторы могут индивидуально осуществить тесты, необходимые для точной настройки наших общих стратегий, используя пакет программ WINPHI и наборы исторических данных, приложенных к данной книге. Мы находим, по сравнению с нашим анализом дневных данных, искажения на недельной основе значительно больше. При торговле с использованием коррекций результаты могут быть или очень хорошими, или чрезвычайно плохими. Когда размер коррекции рассчитан точно, можно поймать большие движения рынка. Но если выбираем неправильный уровень восстановления, то можем или полностью упустить важное движение, или понести убытки большие, чем при работе на дневной основе, потому что, работая только с недельными данными, мы не можем находиться к рынку так близко, как при иных обстоятельствах. Колебания от недели к неделе больше, чем ото дня ко дню, поэтому уровни стоп-лоссов, плавающие стопы или целевые прибыли могут (в пунктах) оказаться далеко от уровней входа. Рассмотрев преимущества и недостатки коррекций на недельной основе, мы не рекомендуем применять коррекции в качестве средства анализа недельных данных. В данной главе описаны расширения как торговый инструмент Фибоначчи — сначала 3-волновых фигур, затем 5-волновых фигур, наконец, 5-волновых фигур в комбинации с отсчетом по ряду суммирования Фибоначчи. Инвестирование на основе расширений всегда означает инвестирование против главного тренда, определяемого первым импульсным колебанием в 3-волновом движении или 5-волновой фигуре. Расширения — важный торговый инструмент Фибоначчи — проявляются как индикаторы главных изменений тренда не только в быстрых движениях продолжительностью пару дней или недель на рынках "мягких" биржевых товаров, но и на рынках финансовых инструментов, производных или валют. Расширения происходят в экстремальных точках, когда средства массовой информации разжигают инвесторов. Инвестирование против тренда при таких обстоятельствах требует приверженности и веры в базовую модель Фибоначчи. Нужно также быть очень терпеливым и дисциплинированным, поскольку расширения — это фигуры, могущие редко появляться на рынках. Как говорилось ранее, рынки находятся в состоянии тренда менее трети всего времени. Поэтому мы получаем намного больше сигналов на основе коррекций, чем на основе расширений. Говоря в общем, расширения определяются на основе 3-волно-вой фигуры. Целевая цена рассчитывается от размера первоначального колебания первой импульсной волны и затем умножается на отношение Фибоначчи 1,618. Итоговое произведение еще раз прибавляется к размеру колебания. Вход против тренда имеет место, когда достигается линия ценовой цели. Ценовые цели достигаются лишь иногда. Обычно же они или не достигаются с небольшим промежутком, или превышаются на меньшую или большую величину. Поэтому мы интегрируем в наш анализ ценовую полосу, ограниченную немного ниже и немного выше предварительно рассчитанной целевой цены. Чтобы сделать инвестирование по расширениям надежным, следует интегрировать правило входа, стоп-лосс, целевую прибыль, плавающий стоп и правило повторного входа. Ценовая полоса на 3-волновой фигуре несколько искусственна, так как имеем только одну точку, а не верхнюю и нижнюю границы ценовой полосы, подтвержденной правилом, вытекающим из ряда суммирования Фибоначчи и отношения Фибоначчи. Наиболее важной модификацией общего расчета расширений 3-волнового движения является дополнительное использование 5-волновых фигур для получения множественных подтверждений ценовых целей Фибоначчи в ценовой полосе. В 5-волновой фигуре ценовые цели рассчитываются умножением размера полного колебания от вершины или основания волны 1 до основания или вершины волны 3 на отношение 0,618 и затем прибавлением полученного произведения к полному размеру базового движения. Мы получаем вторую независимую ценовую цель как приложение к целевой цене, определенной простым размером колебания волны 1 и отношением 1,618. Вход против тренда по этому измененному (и, мы думаем, улучшенному) правилу осуществляется, как только рыночная цена достигает коридора ценовых целей. Второе и последнее улучшение торгового потенциала расширений состоит в комбинировании коридоров ценовых целей, произведенных от 5-волновых движений, с рядом суммирования Фибоначчи. Используя ряд суммирования Фибоначчи и отсчет по Фибоначчи, как это представлено в Главе 2, можно вычислить полосу времени, идеально дополняющую коридор ценовых целей Фибоначчи. Комбинация цены и времени — важный элемент нашего анализа. Временные и ценовые цели не слишком часто достигаются вместе в один и тот же день или на одной и той же неделе. Но, когда такое происходит, это убедительный признак предстоящего разворота тренда. В отличие от технического анализа, где движения рынка отслеживаются с запаздыванием, работа с инструментами Фибоначчи нацелена на опережающее вычисление главных максимумов и минимумов. Немногие инвестиционные инструменты могут предсказывать с такой же точностью, как торговые инструменты Фибоначчи, если, конечно, применять их правильно. Примеры с Индексом DAX30 и наличной японской иеной показывают, как можно уловить важные изменения направления тренда рынков. Мы никогда не знаем заранее, будут ли когда-либо достигнуты предварительно рассчитанные ценовые цели, но, если цены рынка дойдут до них, целевые уровни сформируют относительно безопасные точки входа против тренда. Успешное сочетание двух различных инструментов, относящихся к Фибоначчи, — только первый шаг к использованию других торговых инструментов Фибоначчи, способных идентифицировать точки разворота на рынках.

ФИ-КАНАЛЫ Человеческое поведение отражается не только в таких фигурах графиков, как большие колебания, малые колебания, трендовые или боковые рынки. Человеческое поведение выражается и в конфигурациях типа пик-впадина. Представляя ФИ-каналы, или каналы тренда Фибоначчи, как независимые торговые инструменты Фибоначчи, мы используем пики и впадины на рынках и делаем выводы, как безопасно предсказывать важные изменения в направлениях тренда. Чтобы познакомить читателей с каналами тренда, в данной главе кратко описывается общая структура правильных каналов тренда, обсуждаются ФИ-каналы как специфические типы каналов тренда и приводятся примеры успешной работы с ФИ-канала-ми как индикаторами изменений рыночного тренда.

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 345; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.38.196 (0.018 с.) |