Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Построение графиков безубыточности многопродуктового производстваСодержание книги

Похожие статьи вашей тематики

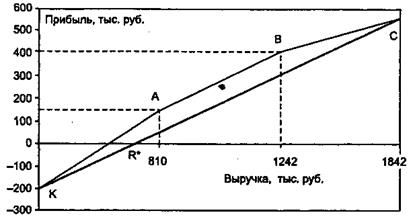

Поиск на нашем сайте Очевидно, что часть продукции, которую выпускает организация в текущем периоде, обеспечивает покрытие, помимо переменных, и постоянных затрат организации. И лишь произведенное сверх этого объема позволяет получить прибыль. Наибольший интерес для руководителей организации представляет определение уровня безубыточности, т. е. объема производства, который позволит покрыть все затраты и начать получать прибыль. Аналитическое рассмотрение уровня безубыточности многопродуктового производства, приведенное в предыдущем разделе, не дает очевидного ответа на вопрос о том, сколько же нужно произвести, чтобы покрыть все затраты. Гораздо легче это понять, используя графическое представление данных. Мы строили графики безубыточности для одно-продуктового производства, откладывая на оси абсцисс уровень выпуска в натуральных единицах. Однако в случае многопродуктового производства сравнивать единицы разных видов продукции между собой невозможно, поэтому самым разумным общим измерителем можно выбрать денежный. Тогда уровень безубыточности можно будет считать в терминах выручки – R*. Для графической интерпретации уровня безубыточности используем модель — речь идет о зависимости прибыли (вклада) от выручки. На рис. ось абсцисс представляет собой величины выручки за период. Она пересекается с осью ординат в точке 0. Выручку от реализации разных продуктов откладывают на графике последовательно, начиная с «продукта-кормильца», который дает максимальный объем продаж в денежном выражении. В примере это была продукция А (А). Если предприятие ничего не производит, его прибыль за этот период равна — FC (точка К), поскольку покрывать постоянные затраты все равно нужно. Значит, график должен начаться на оси ординат в точке, соответствующей величине постоянных затрат.

Рис. Точка безубыточности многопродуктового производства

Продукт А вносит свой вклад Cont в прибыль, поэтому ордината точки А определяется как ContA – FC = 342 – 198 = 144 тыс. руб. Отрезок, соответствующий продукту В, откладывается следующим по тому же принципу: выручка от его реализации добавляется к величине выручки продукта А на оси абсцисс, а величина вклада — на оси ординат. Координаты точки В — (1242 (810 + 432) тыс. руб.; 408 (144 + 264) тыс. руб.). Далее откладываются следующие продукты. Это продукт С (1842 тыс. руб., 556 тыс. руб.). Образуется фигура, напоминающая лук с тетивой. Пересечение «тетивы» (отрезка КС) с осью абсцисс, которая соответствует π = 0, даст нам точку безубыточности R*. Математически ее можно найти, используя формулу:

Порядок, в котором мы откладываем на оси абсцисс отрезки, соответствующие продуктам, безразличен, однако, если начать с самых «доходных» продуктов, сразу становится понятно, когда компания выходит на уровень безубыточности. В нашем случае оказывается, что уже первый из рассматриваемых продуктов (при плановом объеме реализации, разумеется) позволяет покрыть все затраты, остальные продукты приносят лишь дополнительную прибыль. Не у всех компаний есть продукт, который дает покрытие всех постоянных затрат, возможно, несколько отрезков окажутся ниже нулевого уровня прибыли на графике — главное, чтобы не весь «лук с тетивой» целиком оказался под осью абсцисс. Целью анализа безубыточности является поиск путей для дальнейшего роста прибыли предприятия, т. е. для того, чтобы отрезок КС пересекал ось абсцисс как можно левее. Очевидно, что чем круче будут подниматься отрезки, соответствующие разным продуктам, тем левее окажется «тетива» этого «лука» (продукты, которые имеют отрицательную величину вклада, будут давать отрицательный наклон на графике.). Наклон отрезков определяется долей вклада в выручке от реализации продукта, т. е. величиной v:

Чем больше углы наклона отрезков к оси абсцисс, тем ниже точка безубыточности. Таким образом, преобладание в ассортиментной корзине компании продуктов с высокой долей вклада обеспечивает высокий порог безопасности для данной структуры ассортимента.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 579; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.009 с.) |