Издержки антиинфляционной политики

В октябре 1979 г., после второго резкого повышения цен на нефть и соответствую-

щего шокового сдвига предложения в мировой экономике, назначенный двумя ме-

сяцами ранее на пост председателя ФРС Пол Волкер принял решение об ответных

действиях. Как страж национальной денежной системы, он осознавал, что его един-

ственный выбор — антиинфляционная политика. П. Волкер не сомневался в том,

что имеющиеся в распоряжении ФРС рычаги (управление объемом денежной мас-

сы) позволяют снизить темпы инфляции. Но каковы издержки антиинфляционной по-

литики в краткосрочном периоде? Ответ на этот вопрос был куда менее очевиден.

«Вы еще помните

добрые старые време-

на, когда экономика

требовала всего лишь

легкой подстройки?»

Часть 12. Экономические колебания в краткосрочном периоде

Коэффициент потерь

Коэффициент

потерь —

показатель снижения

среднегодового

объема выпуска

(реальный объем

ВВП) в процентном

выражении при

уменьшении темпов

инфляции на 1%.

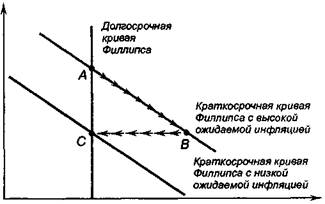

Рис. 33.10

АНТИИНФЛЯЦИОН-

НАЯ ДЕНЕЖНО-

КРЕДИТНАЯ

ПОЛИТИКА В

КРАТКОСРОЧНОМ И

ДОЛГОСРОЧНОМ

ПЕРИОДАХ

Когда ФРС проводит

жесткую антиинфля-

ционную денежно-

кредитную политику,

экономика переме-

щается вдоль крат-

косрочной кривой

Филлипса из точки А

в точку S. Через

какое-то время

ожидаемая инфляция

снижается и кратко-

срочная кривая

Филлипса сдвигается

вниз. Когда экономи-

ка достигает точки C1

безработица возвра-

щается к естествен-

ному уровню.

Чтобы добиться снижения темпов инфляции, ФРС обязана проводить жесткую

денежно-кредитную политику (на рис 33.10 представлены некоторые ее послед-

ствия). Замедление темпов прироста денежной массы обусловливает сокращение

совокупного спроса, что, в свою очередь, ведет к уменьшению объема производства

товаров и услуг и уровня безработицы. В исходном состоянии экономика находит-

ся в точке А, а затем перемещается вдоль краткосрочной кривой Филлипса к точке

В, характеризующейся низкой инфляцией и высокой безработицей. Через какое-то

время, по мере того как экономические агенты осознают, что темпы роста цен

замедляются, инфляционные ожидания снижаются, краткосрочная кривая Филлип-

са перемещается вниз и экономика перемещается из точки В в точку С. Темпы

роста цен замедляются, а безработица возвращается к естественному уровню.

Необходимо осознавать, что неизбежное следствие жесткой монетарной полити-

ки, направленной на снижение темпов инфляции, — повышение уровня безработи-

цы и сокращение объемов производства. На рис. 33.10 издержки антиинфляцион-

ной политики представлены прохождением экономики через точку В на пути из

точки Л в точку С. Величина издержек зависит от углового коэффициента кривой

Филлипса и скорости корректировки инфляционных ожиданий соответственно

новой денежно-кредитной политике.

Оценка издержек снижения инфляции была в центре внимания многих иссле-

дований, результаты которых нередко обобщались в статистическом показателе,

получившем название коэффициента потерь. Коэффициент потерь — показатель

снижения среднегодового объема выпуска (реальный объем ВВП) в процентном

выражении при уменьшении темпов инфляции на 1 %. Типичное значение коэффи-

циента потерь равно 5, то есть каждый процент снижения инфляции обходится

в 5 % среднегодового объема выпуска.

Подобные оценки не могли не тревожить Пола Волкера. Значения инфляции в

американской экономике достигали 10 % в год. Умеренная инфляция (допустим, 4 %

в год) означала бы принесение в жертву 30 % среднегодового выпуска. Согласно

исследованиям кривых Филлипса и издержек антиинфляционной политики, допуска-

ются различные формы жертвоприношений. Резкая остановка «локомотива» инф-

ляции означала бы «тормозной путь», равный сокращению объема выпуска на 30 % в

течение года. Однако такой результат, несомненно, был неприемлем даже для такого

| Естественный

уровень безработицы

|

Темпы

инфляции

Глава 33. Выбор между инфляцией и безработицей в краткосрочном периоде

739

антиинфляционного «ястреба», как Пол Волкер. Многие высказывались, что было

бы лучше «растянуть» издержки на несколько лет. Если, к примеру, на сокращение

темпов инфляции отводится 5 лет, то в течение этого периода объем выпуска был

бы в среднем лишь на 6 % ниже тренда годового объема выпуска (в сумме те же

30 %). Еще более осторожный подход заключался бы в медленном снижении темпов

инфляции в течение десятилетия, так, чтобы объем выпуска был лишь на 3 % ниже

тренда. Однако в любом случае задача минимизации коэффициента потерь — чрез-

вычайно сложная практическая задача.

Рациональные ожидания и возможности

антиинфляционной политики

И именно в то время, когда Пол Волкер обдумывал пути минимизации издержек

снижения темпов роста цен, началась интеллектуальная революция, которую воз-

главила группа профессоров экономики, бросившая вызов общепринятому здра-

вому смыслу коэффициента потерь. Ее возглавили видные экономисты Роберт

Лукас, Томас Сарджент и Роберт Барро. Новый подход к экономической теории

и политике получил название теории рациональных ожиданий, согласно которой

в своих прогнозах субъекты экономики оптимально используют всю имеющуюся

у них информацию, включая оценку проводимой правительством политики.

Чрезвычайно важное значение теория рациональных ожиданий имела в приме-

нении к изучению обратной зависимости между инфляцией и безработицей. Как

подчеркивали M. Фридмен и Э. Фелпс, инфляционные ожидания весьма суще-

ственны для объяснения обратной зависимости между инфляцией и безработицей в

краткосрочном, но не в долгосрочном периоде. То, насколько быстро обратная

краткосрочная зависимость утратит силу, зависит от скорости корректировки инф-

ляционных ожиданий. Сторонники теории рациональных ожиданий, основываясь

на анализе М.Фридмена — Э.Фелпса, утверждали, что при изменении экономиче-

ской политики соответственно корректируются инфляционные ожидания эко-

номических агентов. Исследования инфляции и безработицы, в которых ученые

попытались оценить коэффициент потерь, учитывая прямое воздействие монетар-

ной политики государства на инфляционные ожидания, потерпели неудачу. Следо-

вательно, считали приверженцы теории рациональных ожиданий, они не могут рассмат-

риваться как надежные ориентиры экономической политики.

В статье «Конец четырех больших инфляции» (1981) Томас Сарджент так

описывал новую теорию:

Сторонники точки зрения альтернативной «теории рациональных ожида-

ний» полагают, что инфляция — процесс весьма инерционный. Они считают,

что если фирмы и рабочие ожидают высоких темпов инфляции, при заключе-

нии сделок они ориентируются на свою оценку перспектив экономического

положения. Однако субъекты экономики ожидают высоких темпов инфляции

как раз потому, что текущая и перспективная денежно-кредитная и финан-

сово-бюджетная политика правительства подтверждает их оценки... Из

этого следует, что темпы роста цен могут быть ограничены существенно

быстрее, чем полагают защитники «инерционного» подхода, и что оценки

последних относительно необходимого на остановку инфляции времени и

издержек в терминах объема продукции ошибочны... Это не означает, что

правительство без проблем остановит инфляцию. Напротив, ее обуздание

потребует больших усилий и не ограничится проведением нескольких времен-

ных ограничительных финансово-бюджетных и денежно-кредитных акций.

Оно предлагает изменения в политическом режиме... Величина связанных с

Рациональные

ожидания —

теория, согласно

которой в своих

прогнозах субъекты

экономики оптималь-

но используют всю

имеющуюся у них

информацию, вклю-

чая оценку проводи-

мой правительством

политики.

т \

Часть 12. Экономические колебания в краткосрочном периоде

этим издержек в терминах объема продукции и то, как скоро мы получим

желаемые результаты, зависит отчасти от того, насколько решительно и

недвусмысленно правительство привержено искоренению инфляции.

Согласно T. Сардженту, коэффициент потерь может быть значительно меньшим,

чем это предполагалось. Действительно, в экстремальном случае он может быть

равным нулю. Если правительство проявляет заслуживающую доверия привержен-

ность к политике низкой инфляции, экономические агенты достаточно рацио-

нальны, чтобы немедленно скорректировать инфляционные ожидания. Краткосроч-

ная кривая Филлипса переместится вниз, и экономика достигнет низкой инфляции

быстро и без издержек в виде временно высокого уровня безработицы и низкого

объема выпуска.

|