Поток капитала : чистые иностранные инвестиции

Чистые

иностранные

инвестиции —

разность между

стоимостью иност-

ранных активов,

приобретенных

резидентами, и

стоимостью отече-

ственных активов,

приобретенных

иностранцами.

До сих пор мы рассматривали поведение действующих лиц открытой экономики

только на мировых рынках товаров и услуг. Но они принимают участие и в дея-

тельности мировых финансовых рынков. Так, житель США, располагающий

$ 20 тыс., имеет возможность приобрести на эти деньги автомобиль компании

Toyota или акции той же компании. Первая сделка будет связана с потоком

товаров, а вторая с потоком капиталов.

Понятие чистых иностранных инвестиций определяется разностью стоимос-

ти иностранных активов, приобретенных резидентами, и стоимости отечественных

активов, приобретенных иностранцами. Когда гражданин США покупает акции

мексиканской телефонной компании Telmex, эта сделка увеличивает показатель

чистых иностранных инвестиций его страны. Когда гражданин Японии приобрета-

ет американские государственные облигации, его покупка уменьшает показатель

чистых иностранных инвестиций США.

Вспомните, что иностранные инвестиции бывают двух видов. Ресторан быстро-

го питания, открытый в Москве компанией McDonaIds, — пример прямых иност-

ранных инвестиций, а покупка американцем акции российской компании — пример

портфельных иностранных инвестиций. В первом случае американский собствен-

ник непосредственно управляет своими активами, во втором он играет скорее пас-

~-ава 29. Открытая экономика: основные понятия ____________________________

лзную роль. Однако в каждом случае жители США приобретают имущество,

- сходящееся в другой стране, так что каждая из этих сделок приводит к росту

•стых иностранных инвестиций США.

Мы познакомимся с теорией чистых иностранных инвестиций в следующей

:аве, а пока вкратце рассмотрим несколько факторов, которые могут оказывать

- i них существенное влияние:

• реальную ставку процента по иностранным активам;

• реальную ставку процента по внутренним активам;

• экономические и политические риски приобретения иностранных активов;

• государственную политику в отношении иностранных инвесторов.

Возьмем для примера жителя Соединенных Штатов, решающего, приобрести ли

-чу государственные облигации Мексики или государственные облигации США.

Напомним, что облигация фактически представляет собой долговое обязатель-

но.) Американский Инвестор должен сравнить реальные ставки процента, выпла-

чиваемого по обеим облигациям. Чем выше предлагаемый доход, тем привлека-

"гльнее выглядит вложение денег. Однако помимо этого фактора необходимо

принимать во внимание и риск того, что государство окажется неплатежеспособ-

-:ым (то есть не сможет выплатить в положенный срок процентный доход или

: гновную сумму долга). Также нужно учитывать и вероятность возможных огра-

ничений на деятельность иностранных инвесторов, которые мексиканское прави-

"ельство уже ввело или может принять в будущем.

Тождество чистого экспорта

и чистых иностранных инвестиций

Чы узнали, что взаимодействие открытой экономики с остальным миром происхо-

дит двумя способами — на мировых рынках товаров и услуг и на мировых

финансовых рынках. Чистый экспорт и чистые иностранные инвестиции — меры

-^сбалансированности этих рынков. Чистый экспорт измеряет расхождение между

-кспортом и импортом, а чистые иностранные инвестиции — несоответствие меж-

лу стоимостью иностранных активов, приобретенных резидентами экономики, и

лгоимостью внутренних активов экономики, приобретенных иностранцами.

Важный, но на первый взгляд не очевидный результат анализа этих показателей

:эстоит в том, что для экономики в целом чистые иностранные инвестиции (NFI)

зсегда равняются чистому экспорту (NX):

NFI = NX.

Справедливость этого уравнения определяется тем, что каждая сделка в эконо-

мике в одинаковой мере влияет на его правую и левую части, то есть наше уравне-

ние является тождеством.

Чтобы убедиться в справедливости тождества, рассмотрим пример. Предполо-

жим, что американская авиастроительная компания Boeing продает несколько са-

молетов японской авиакомпании. Американская компания передает японской само-

леты и получает от нее некоторую сумму денег в иенах. Обратите внимание на то,

что оба события происходят одновременно. США продали за рубеж часть своей

продукции (самолеты), то есть показатель чистого экспорта страны увеличился.

При этом США приобрели иностранные активы (японские иены), что увеличило

локазатель чистых иностранных инвестиций.

Хотя Boeing, вероятнее всего, не будет хранить у себя иены, полученные в резуль-

тате выполнения контракта, любая последующая сделка с японской валютой сохра-

638

Часть 11. Макроэкономический анализ открытой экономики

Новости

ПОТОКИ КАПИТАЛОВ

1АПРАВЛЯЮТСЯ В РОССИЮ

тав на путь рыночных реформ, Рос-

я привлекает средства инвесторов

■го мира.

ИНОСТРАННЫЙ БИЗНЕС ВЕРИТ

3 БУДУЩЕЕ РОССИИ: НЕСМОТ-

РЯ НА РИСКИ, ИНВЕСТОРЫ

ОТОВЫ ВКЛАДЫВАТЬ ДЕНЬГИ

Дэвид Хоффман

>сква. При взгляде изнутри мы ви-

1 в российской экономике множе-

о пугающих признаков нестабиль-

на миллионы рабочих, месяцами

получающие зарплату; повсеместное

гонение от уплаты налогов; застой

ромышленности; разгул коррупции

реступности; концентрация экономи-

кой) потенциала в руках несколь-

< могущественных кланов; неустой-

юсть банковской системы. Однако

Ii взгляде со стороны перспективы

>ссии не выглядят такими мрачными.

■ пять лет перехода к демократии и

,гночной экономике страна успешно

бютировала на международных рыи-

IX капитала, которые, похоже, склон-

ы не замечать хаоса в ее внутренних

олах.

Дважды в течение последних не-

кольких недель иностранные инвесто-

ры, буквально отталкивая друг друга

локтями, боролись за право разместить

свои капиталы в России. В октябре,

несмотря на предупреждения о воз-

можном риске таких вложений, они

приобрели акции российского газово-

го монополиста компании «Газпром» на

S 429 млн. На прошлой неделе иност-

ранные инвесторы разместили в России

еще S 1 млрд, на этот раз путем покуп-

ки государственных облигаций, кото-

рые продавались иностранцам впер-

вые после 1917 г.

Спрос на евробонды — облигации с

пятилетним сроком обращения, распрос-

траняемые только за пределами России

и номинированные в иностранной валю-

те, а не в рублях, значительно превзошел

ожидания. Размещение облигаций обес-

печит приток денег в хронически боль-

ной бюджет российского правительства.

Продаже еврооблигаций предшествова-

ла двухнедельная поездка по 14 горо-

дам мира группы ведущих российских

политиков, посвященная возвращению

России на мировые финансовые рын-

ки. В итоге 41 % облигаций приобрели

американские инвесторы, 30 % — ев-

ропейские и 29 % — южнокорейские.

«Мы можем сказать, что мир верит в

будущее России, — с удовлетворением

заявил министр финансов Александр

Лившиц, — теперь нам осталось самим

поверить в свои силы».

Существует несколько объяснений

того, почему России, несмотря на пла-

чевное положение ее экономики, уда-

лось привлечь иностранных инвесто-

ров. Согласно мнению аналитиков,

инвесторы не обращают внимания на

сегодняшние неурядицы и пытаются за-

глянут вперед в расчете на перспективы

развития реформ. В инвестиционном

рейтинге ценных бумаг, опубликован-

ном в октябре агентством Moody, на-

дежность российских евробондов оце-

нивается как «неопределенная», однако

там же отмечается, что Россия имеет

огромный экспортный потенциал, а ее

политическая система в настоящее вре-

мя находится в устойчивом состоянии.

В то же самое время российское пра-

вительство предприняло новые шаги пс

укреплению доверия инвесторов. Ему

удалось провести успешные перегово-

ры по пересмотру структуры и условий

выплаты долга бывшего СССР с пра-

вительствами стран-кредиторов, входя-

щих а Парижский клуб, а также с Лон-

донским клубом коммерческих банков.

Другим фактором, привлекающим

иностранных инвесторов, является вы-

сокая доходность российских облига-

ций. Пятилетние евробонды приносят

9,25 % годовых, в то время как по пя-

тилетним Казначейским обязательства.м

США годовой доход составляет чуть

менее 6%. «Много денег ушло, пото-

му что инвесторы не могут ждать, ког-

да вырастет доходность американских

бумаг», — прокомментировал эту си-

туацию один известный экономист.

Источник: «Boston Globe»,

November 28, 1996.

нит равенство чистого экспорта и чистых иностранных инвестиций. Например, Bo-

eing обменивает иены на доллары у взаимного фонда, которому необходима

японская валюта для покупки акций компании Sony, крупного производителя

бытовой электроники. В этом случае показатель чистого экспорта (продажа

самолетов) равен чистым иностранным инвестициям взаимного фонда (покуп-

ка акций Sony), а значит, и NX и NFI возрастут на одну и ту же величину.

При другом варианте развития событий Boeing обменивает иены на доллары

у компании, желающей приобрести компьютеры Toshiba. Стоимость американско-

го импорта компьютеров будет в точности соответствовать стоимости экспортиру-

емых американских самолетов. Продажи, осуществленные Boeing и Toshiba, не ока-

жут влияния ни на величину американского чистого экспорта, ни на величину

чистых иностранных инвестиций США. Поэтому значения NX и NFI останутся

такими же, как и до этой сделки.

Равенство чистого экспорта и чистых иностранных инвестиций следует из того,

что каждая международная сделка представляет собой тот или иной вид обмена.

Когда страна-продавец продает товар или услугу стране-покупателю, та в свою

очередь платит за покупку частью своих активов, стоимость которых равна стоимости

'лава 29. Открытая экономика: основные понятия ____________________________

проданных товаров или услуг. В результате стоимость товаров или услуг, проданных

одной страной (NX), должна равняться стоимости приобретенных ею активов (NFI).

Поэтому международный поток товаров и услуг и международный поток капиталов

представляют собой, образно говоря, две стороны одной медали.

Сбережения, инвестиции и их связь с международными

потоками товаров и капиталов

Из предыдущих глав нам известно, что сбережения и инвестиции — основа долго-

срочного экономического роста любой страны. Давайте рассмотрим, как эти вели-

чины связаны с международными потоками товаров и капиталов, которые могут

быть измерены объемами чистого экспорта и чистых иностранных инвестиций.

Для этого мы воспользуемся несложными математическими выкладками.

Как вы помните, понятие чистого экспорта впервые появилось в нашей книге

при знакомстве с составляющими валового внутреннего продукта. Валовой внут-

ренний продукт (Y) образуется за счет четырех составляющих: потребления (С),

инвестиций (I), государственных закупок (G) и чистого экспорта (NX). Матема-

тически это можно выразить следующим образом:

Y = C + I + G + NX.

Общие затраты экономики представляют собой сумму расходов на потребление,

инвестиций, государственных закупок и чистого экспорта. Поскольку каждый дол-

лар затрат находит свое отражение в одной из четырех перечисленных компонент,

данное выражение является тождеством, верным при любых значениях входящих

в него переменных.

Вспомним, что национальные сбережения представляют собой средства, кото-

рые остаются после оплаты государственных закупок и расходов на потребление.

Национальные сбережения (S) равны Y-C-G. Если мы преобразуем исходное

тождество с учетом этой зависимости, получим:

Y - С - G = / + NX.

S = I + NX.

Поскольку чистый экспорт (NX) равен чистым иностранным инвестициям

(NFI), можно записать, что

S = I + NFI.

Сбережения = Внутренние инвестиции + Чистые иностранные инвестиции.

Уравнение показывает, что национальные сбережения должны равняться сумме

внутренних инвестиций и чистых иностранных инвестиций. Другими словами, ког-

да гражданин США направляет часть своих доходов на сбережения, они могут

использоваться как для финансирования накоплений внутри страны, так и для

приобретения капитала за рубежом.

Это выражение нам уже знакомо. Когда мы изучали роль финансовой систе-

мы, то рассматривали его для случая закрытой экономики. В закрытой экономи-

ке чистые иностранные инвестиции отсутствуют (NFI = 0), поэтому сбережения

равны инвестициям (S = I). В открытой экономике имеется два способа исполь-

зования сбережений: для внутренних инвестиций и чистых иностранных инвес-

тиций.

640

Часть 11. Макроэкономический анализ открытой экономики

Новости

ПОТОКИ ТОВАРОВ

И КАПИТАЛА МЕЖДУ РАЗВИ-

ВАЮЩИМСЯ ЮГОМ И ИНДУ-

СТРИАЛЬНЫМ СЕВЕРОМ

Будут ли развивающиеся страны, на-

пример государства Латинской Амери-

ки, источником дешевых товаров и не

откажутся ли они при этом от импорта?

Будут ли они использовать мировые

сбережения для финансирования инве-

стиций и создания условий для дальней-

шего промышленного роста, оставляя

промышленпо развитые страны без до-

статочных средств для накопления соб-

ственного капитала? Некоторые люди

опасаются, что оба варианта развития

событий вполне реальны. Однако рас-

смотренное нами выше тождество и

экономист Пол Крагман убеждают нас

в том, что подобные тревоги напрасны.

ФАНТАЗИИ ЭКОНОМИЧЕСКОЙ

НАУКИ

Пол Крагман

Отчеты международных организаций

обычно воспринимаются как нечто чрез-

вычайно занудное (заслуженно). Од-

нако время от времени их сообщения

являются индикатором серьезных из-

менений во взглядах. Несколько не-

дель тому назад Всемирный экономи-

ческий форум, который каждый год

собирает представителей мировой по-

литической и деловой элиты на конфе-

ренцию в швейцарском городе Давосе,

представил ежегодный отчет о состоя-

нии международной конкуренции, при-

влекший особое внимание специалистов

и прессы, поскольку в какой-то мере

развенчал достижения Японии и про-

возгласил американскую экономику са-

мой конкурентоспособной п мире.

Однако основная его новизна со-

держится отнюдь не в основной части

доклада, посвященной сравнению кон-

курентоспособности разных стран, а во

введении, предлагающем новое виде-

ние глобального экономического буду-

щего. Отстаиваемая в нем точка зрения,

разделяемая многими влиятельными

людьми, вызывает тревогу. Но в то же

время она абсурдна. А факт того, что

абсурд серьезно воспринимается людь-

ми, считающими себя искушенными зна-

токами в вопросах политики и бизнеса,

сам по себе — мрачное предзнаменова-

ние для мировой экономики.

Отчет содержит вывод о том. что

внедрение современных технологий в

промышленность развивающихся стран

приводит к деиндустриализации высо-

коразвитых государств: капитал пере-

текает в страны третьего мира, а имею-

щие низкие издержки производители

из этих стран заполняют мировые рын-

ки дешевой продукцией. Доклад пред-

сказывает, что эти тенденции со вре-

менем получат ускорение, что вслед за

сокращением занятости в промышлен-

ной сфере высокоразвитых государств

начнется сокращение занятости в сфере

обслуживания и в будущем их ожидает

либо снижение доходов, либо рост без-

работицы. Подобные настроения разде-

ляются многими людьми. Однако в дей-

ствительности они как в кривом зеркале

отражают реальные экономические про-

цессы.

Разумеется, быстрый рост эконо-

мик стран третьего мира привел к уве-

личению экспорта их продукции. Но

сегодня он составляет не более 1%

в общем объеме доходов промыш-

ленно развитых стран. Помимо этого,

развивающиеся страны увеличили им-

порт. Общий результат влияния роста

производства в странах третьего мира

на занятость в странах Запада оказался

минимальным: рост западного экспорта

привел к созданию почти такого же ко-

личества рабочих мест, которое сокра-

тилось благодаря увеличению импорта.

А что произошло с потоками ка-

питала? Их показатели выглядят впе-

чатляюще. В прошлом году в Мекси-

ку было направлено S 24 млрд, а в

Китай S 11 млрд. Общая сумма капи-

талов, направленных из промышлен-

но развитых стран в страны третьего

мира, составила около S 60 млрд. На

первый взгляд сумма кажется солид-

ной, но в сравнении с общемировым

объемом инвестиций, составляющим

свыше S 4 трлн, она выглядит просто

как карманная мелочь.

Другими словами, если представ-

ление об экономике Запада, «поби-

той» молодыми конкурентами, со-

ставлено на основании ее сегодняшнего

состояния, мы имеем дело с фантази-

ей, бесконечно далекой от реальности

Но если оно неадекватно настоящему,

то, быть может, достоверно описывает

будущее? Однако, растущий экспорт

промышленных товаров с Юга на Се-

вер приведет там к сокращению рабо-

чих мест, только если рост экспорта с

Севера на Юг не приведет к соответ-

ствующему увеличению занятости.

Очевидно, авторы доклада ожида-

ют значительного роста активного саль-

до торгового баланса развивающихся

стран. Но при этом неизбежно и то, что

страна, экспорт которой превышает им-

порт, должна быть чистым инвестором

для других государств. Так что масш-

табная деиндустриализация может про-

изойти только в случае, если развиваю-

щиеся страны станут главным экспортером

капитала в государства Запада, что пред-

ставляется маловероятным. К тому же

в любом случае это противоречит предска-

занию об увеличении потоков капитала

в страны третьего мира.

Таким образом, видение мировых

перспектив, изложенное в докладе, по-

священном проблеме сравнения конку-

рентоспособности экономик, противо-

речит не только очевидным фактам, но

и своим исходным предпосылкам. Не

каждый, кто беспокоится о конкурен-

ции со стороны развивающихся стран,

является сторонником протекциониз-

ма. Авторы доклада, безусловно, отно-

сят себя к защитникам принципов сво-

бодной торговли. Однако то, что их

идеи воспринимаются как заслужива-

ющие уважения и что выводы многих

специалистов согласуются со словами

Росса Перро о «присосавшемся» Юге.

вынуждает сделать предположение о

том, что интеллектуальный консенсус,

поддерживавший мировую торговлю в

относительно свободном состоянии и

позволивший сотням миллионов жите-

лей стран Третьего мира вкусить пер-

вые плоды материального процветания,

может быть нарушен.

Источник: «The New York Times»,

September 26, 1996.

Как и в предыдущих случаях, изменения в финансовой системе в одинаковой

мере отражаются и на левой и на правой части тождества. Предположим, что семья

Смитов решила откладывать часть своих доходов «на черный день». Это решение

увеличивает национальные сбережения, то есть левую часть тождества. Если Сми-

ты разместят свои средства во взаимном фонде, они могут быть частично исполь-

Глава 29. Открытая экономика: основные понятия

641

зованы на покупку акций компании General Motors, которая строит новый завод в зованы на покупку акций компании General Motors, которая строит новый завод в

Огайо, а частично — на покупку акций компании Toyota, осуществляющей инвес-

тиции в расширение производства в Осаке. Приобретения взаимного фонда отра-

жаются на изменении правой части тождества. С точки зрения американского

счетоводства расходы General Motors на строительство нового завода относятся к

внутренним инвестициям, а приобретение американскими гражданами акций

Toyota — к чистым иностранным инвестициями. Таким образом, все сбережения

американской экономики становятся либо частью внутренних инвестиций, либо

частью чистых иностранных инвестиций.

Практикум

Сбережения, инвестиции

и чистые иностранные инвестиции США

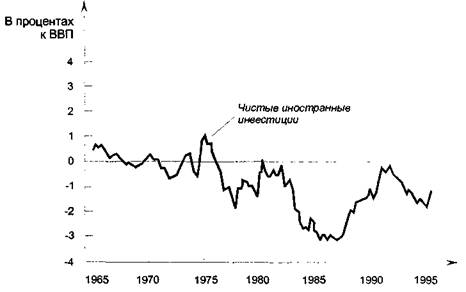

Давайте применим наше тождество к анализу американской экономики. На графи-

ке (а) рис. 29.2 показаны изменения национальных сбережений и внутренних ин-

вестиций экономики США в период с 1965 по 1995 г., рассчитанные в процентном

отношении к ВВП. График (б) представляет изменение чистых иностранных ин-

вестиций, также измеренных в процентном отношении к ВВП. Обратите внимание

на то, что, как того требуют наши тождества, сумма внутренних инвестиций и чис-

тых иностранных инвестиций всегда равна значению национальных сбережений.

Графики отражают впечатляющие изменения, начавшиеся в начале 1980-х гг.

До 1980 г. значения национальных сбережений и внутренних инвестиций были

близки друг к другу, поэтому чистые иностранные инвестиции в США были не-

значительны. Однако впоследствии национальные сбережения значительно сни-

зились (частично из-за увеличения дефицита государственного бюджета, а частич-

но из-за уменьшения частных сбережений). Тем не менее значительного снижения

объемов внутренних инвестиций не наблюдалось. В результате показатель чистых

иностранных инвестиций приобрел отрицательное значение. Этот факт указыва-

ет на то, что сумма приобретенных иностранцами американских активов превы-

шала сумму иностранных активов, приобретенных гражданами США. Поскольку

чистый экспорт всегда должен равняться чистым иностранным инвестициям, его

значение также стало отрицательным. Другими словами, в США наблюдалось от-

рицательное сальдо торгового баланса: импорт товаров и услуг превышал их эк-

спорт. В 1995 г. значение отрицательного сальдо превысило $ 100 млрд.

Превратился ли внешнеторговый дефицит в серьезную проблему американ-

ской экономики? Многие экономисты отвечают на этот вопрос отрицательно.

Однако они обращают внимание на то, что его существование, возможно, —

симптом другой проблемы — снижения национальных сбережений. Суть ее мо-

жет заключаться в том, что нация начинает откладывать меньше средств для

обеспечения своего будущего. Но если в стране наблюдается снижение нацио-

нальных сбережений, вряд ли есть смысл сожалеть о возникшем внешнеторго-

вом дефиците. Ведь если бы национальные сбережения уменьшились, не вызвав

лри этом дефицита торгового баланса, должны были бы снизиться и инвестиции

з американскую экономику, что, в свою очередь, отрицательно сказалось бы на

росте капиталовложений, производительности труда и росте заработной платы.

Другими словами, учитывая уменьшающиеся сбережения граждан США, хорошо,

что в американскую экономику инвестируют хотя бы иностранцы.

1\ Зак. №524

ПРОВЕРЬТЕ СЕБЯ

Дайте определения

чистого экспорта и

чистых иностранных

инвестиций. Объясни-

те, как эти понятия

связаны между собой.

642

Часть П. Макроэкономический анализ открытой экономики

Рис. 29.2

НАЦИОНАЛЬНЫЕ

СБЕРЕЖЕНИЯ,

ВНУТРЕННИЕ

ИНВЕСТИЦИИ И

ЧИСТЫЕ

ИНОСТРАННЫЕ

ИНВЕСТИЦИИ США

На графике (а)

показаны изменения

национальных сбере-

жений и внутренних

инвестиций, рассчи-

танные в процентном

отношении к ВВП.

На графике (б)

представлены изме-

нения чистых иност-

ранных инвестиций,

также рассчитанные

в процентном отно-

шении к ВВП.

Из графиков видно,

что после 1980 г.

происходит снижение

национальных сбере-

жений США, которое

отразилось в боль-

шей мере на сниже-

нии чистых иностран-

ных инвестиций, чем

на снижении внут-

ренних инвестиций.

Источник:

U.S. Department of

Commerce.

(а) Национальные сбережения и внутренние инвестиции

(в процентном отношении к ВВП)

(б) Чистые иностранные инвестиции (в процентном отношении к ВВП)

Цены в международных сделках:

реальные и номинальные обменные курсы

Мы познакомились с единицами измерения потоков товаров и услуг и потоков

капитала, пересекающих границы государств. В дополнение к этим количествен-

ным переменным специалисты по макроэкономике исследуют цены, по которых

совершаются международные сделки. Как на любом внутреннем рынке цена това-

-<ава 29. Открытая экономика: основные понятия

643

га координирует действия покупателей и продавцов, так и цены международных

с; елок позволяют согласовывать поведение потребителей и производителей при

:х взаимодействии на мировых рынках. Далее мы рассмотрим два наиболее важ-

ных вида международных цен — номинальные и реальные обменные курсы.

Номинальный обменный курс

Номинальным обменным курсом называется соотношение, в котором обмени-

ваются национальные валюты двух стран. Например, если в банке обменный курс

доллара к японской иене равен 80, то это значит, что за 1 доллар вы можете

-олучить 80 иен либо за 80 иен 1 доллар. (На самом деле банк устанавливает

сазличные курсы покупки и продажи валюты. Эта разница позволяет банку полу-

чать прибыль от проведении обменных операций. Однако в наших дальнейших

сассуждениях мы не будем принимать ее во внимание.)

Значение обменного курса может представляться двумя способами. Если об-

менный курс доллара к иене равен 80, то обменный курс иены к доллару равен

" 80 (0,0125). В нашей книге мы будем выражать номинальный обменный курс

-:ерез количество единиц иностранной валюты, соответствующее одному доллару.

Если изменение обменного курса позволяет купить за доллар большее количе-

:тво иностранной валюты, говорят, что произошло повышение курса доллара.

Если изменение обменного курса позволяет купить за доллар меньшее количество

иностранной валюты, то говорят, что произошло понижение курса доллара. На-

пример, когда обменный курс увеличивается с 80 до 90 иен за доллар, говорят,

что курс доллара повышается. В то же время, поскольку при этом за иену можно

-упить меньшее количество американской валюты, говорят, что курс иены понижа-

ется. Когда обменный курс снижается с 80 до 70 иен за доллар, говорят, что курс

доллара понижается, а курс иены повышается.

Иногда средства массовой информации сообщают, что доллар становится «силь-

ным» или «слабым». Эти определения обычно относятся к недавним изменениям

номинального обменного курса. Когда курс валюты повышается, говорят, что

происходит ее «усиление», потому что в этом случае на нее можно купить больше

•шостранной валюты. Напротив, когда курс валюты снижается, говорят, что про-

исходит ее «ослабление».

Для каждой страны существует множество номинальных обменных курсов.

Например, американский доллар может использоваться для покупки японской

иены, английского фунта, французского франка, мексиканского песо и многих

других валют. Когда экономисты изучают изменения обменных курсов, они ис-

пользуют индексы, которые усредняют многочисленные обменные курсы. Подоб-

но тому как индекс потребительских цен преобразует стоимости множества това-

ров к единому показателю уровня цен, так и индекс обменного курса приводит

многочисленные обменные курсы к единому показателю международной стоимо-

сти валюты. Поэтому, когда экономисты говорят о повышении или снижении кур-

са доллара, они нередко имеют в виду изменения индекса обменного курса, кото-

рый учитывает изменения курсов многих валют.

Номинальный

обменный курс —

соотношение,

в котором обменива-

ются национальные

валюты двух стран.

Повышение курса

валюты —

повышение стоимо-

сти валюты по отно-

шению к стоимости

денежных единиц

других стран, выра-

жающееся в том, что

за единицу нацио-

нальной валюты

можно приобрести

большее количество

иностранной валюты.

Понижение курса

валюты —

понижение стоимости

валюты по отноше-

нию к стоимости

денежных единиц

других стран, выра-

жающееся в том, что

за единицу нацио-

нальной валюты

можно приобрести

меньшее количество

иностранной валюты.

Реальный обменный курс

Реальный обменный курс представляет собой соотношение, в котором обменива-

ются товары и услуги разных стран. Представьте, что вы приходите в магазин и

обнаруживаете, что упаковка немецкого пива стоит в два раза дороже упаковки

американского пива. В этом случае мы могли бы сказать, что реальный обменный

Реальный обменный

курс -

соотношение,

в котором обменива-

ются товары и услуги

одной страны

на товары и услуги

другой страны.

_____________________ Часть 11. Макроэкономический анализ открытой экономики

курс составляет 1/2 упаковки немецкого пива за одну упаковку американского

пива. Обратите внимание на то, что как номинальный обменный курс выражает

отношение обмена единиц иностранной и отечественной валют, так и реальный

обменный курс выражает отношение обмена единицы иностранного товара к еди-

нице отечественного товара.

Реальный и номинальный обменные курсы тесно связаны между собой. Чтобы

лучше понять их взаимосвязь, рассмотрим следующий пример. Предположим, что

центнер американского риса продается за $ 100, а центнер японского риса — за

16 тыс. иен. Каким будет реальный курс обмена американского и японского риса?

Для ответа на этот вопрос мы должны использовать значение номинального об-

менного курса для перевода стоимости риса в одну и ту же валюту. Если номи-

нальный обменный курс составляет 80 иен за доллар, цена центнера американско-

го риса составит 8 тыс. иен. Таким образом, американский рис оказался в два раза

дешевле японского. Реальный обменный курс равен 5 центнера японского риса

за центнер американского риса.

Мы можем представить расчет реального обменного курса в виде следующей

формулиг-*"^

„ „, тт „ ^ „ Цена на внутреннем рынке

Реальный обменный курс = Номинальный обменный курс х----------- -----------------.

Цена на внешнем рынке

Подставив численные значения нашего примера в формулу, мы получим:

_ „. „ ,„. ч $ 100 за центнер американского риса

Реальный обменный курс = (80 иен за доллар) х ---------------- ----- ------------- — =

16 000 иен за центнер японского риса

8 000 иен зацешнер американского риса

= Л„.пп — -^- ----------------------------------- = S центнера японского риса за центнер аме-

16 000 иен за центнер японского риса риканскогорИса.

Таким образом, реальный обменный курс зависит от номинального обменного

курса и от цен товара, измеренных в национальных валютах.

Почему же так важно знать реальный обменный курс? Как вы, наверное,

догадались, он является ключевым фактором сравнения объемов импорта и экс-

порта экономики. Когда компания Uncle Ben's решает, покупать ли ей американ-

ский или японский рис, она обязательно выясняет, который из них дешевле. Ответ

на этот вопрос даст значение реального обменного курса. В качестве другого

примера представьте себе, что вы решаете, где провести свои каникулы —

в Майами (Флорида) или в Канкуне (Мексика). Для начала вам следует поинте-

ресоваться в туристическом агентстве ценами в отелях в Майами (в долларах),

ценами в отелях в Канкуне (в песо) и обменным курсом доллара к песо. Если вы

предпочтете отдыхать там, где это окажется дешевле, ваш выбор также будет

основываться на значении реального обменного курса.

При изучении экономики в целом ученые обращают внимание на общий уро-

вень цен в большей мере, чем на цены отдельных товаров. Поэтому для определе-

ния реального обменного курса они используют ценовые индексы, например ин-

декс потребительских цен. Используя ИПЦ США (P), ИПЦ другой страны (P*) и

номинальный обменный курс между долларом США и валютой этой страны (E), мы

можем вычислить средний реальный обменный курс между экономикой США и

этого государства следующим образом:

Реальный обменный курс = (Ях P)/P*

Реальный обменный курс измеряет сравнительную стоимость потребительских кор-

зин двух стран.

Глава 29. Открытая экономика: основные понятия

645

Как мы увидим в следующей главе, реальный обменный курс — важный пара-

метр определения чистого экспорта экономики любого государства. Понижение

реального обменного курса США означает, что американские товары, в сравнении

с зарубежными, подешевели. Такое изменение поощряет потребителей и в Соеди-

ненных Штатах и за границей приобретать больше американских товаров и мень-

ше товаров из других стран. В результате экспорт США растет, а импорт —

снижается, и во взаимодействии обе тенденции способствуют увеличению амери-

канского чистого экспорта. Напротив, рост реального обменного курса США

означает, что американские товары, в сравнении с зарубежными, подорожали, поэто-

му чистый экспорт Соединенных Штатов начинает сокращаться.

ПРОВЕРЬТЕ СЕБЯ

Дайте определения

номинального и реаль-

ного обменных курсов

и объясните, как эти

величины связаны

между собой. Если

номинальный обменный

курс вырастет со 100

до 120 иен за доллар,

повысится или пони-

зится курс доллара?

Первая теория установления обменного курса:

паритет покупательной способности

Обменные курсы валют со временем могут значительно изменяться. Например, в

1970 г. за один американский доллар можно было получить 3,65 немецких марки

или 627 итальянских лир. В 1995 г. один доллар обменивался уже на 1,43 немец-

ких марки или 1629 итальянских лир. Другими словами, за это время стоимость

доллара по отношению к марке упала более чем наполовину и увеличилась почти

вдвое относительно лиры.

О чем же говорят нам эти существенные изменения? Экономистами разработа-

но множество моделей, помогающих объяснению определения обменных курсов,

причем каждая из них особо подчеркивает влияние тех или иных сил. В этой

главе мы познакомимся с простейшей теорией обменных курсов, получившей на-

звание теории паритета покупательной способности. Она утверждает, что едини-

ца любой валюты должна давать возможность приобретать одинаковое количе-

ство товаров и услуг в любой стране. Многие экономисты убеждены в том, что

теория паритета покупательной способности описывает взаимодействие экономи-

ческих сил, определяющих установление обменных курсов в долгосрочном перио-

де. Мы рассмотрим логические основы этой теории, а также возможности и гра-

ницы ее применения.

Логика теории паритета покупательной способности

Теория паритета покупательной способности основана на принципе, получившем на-

звание закона единой цены, который утверждает, что в любой точке страны товар

должен продаваться по одной и той же цене, так как в противном случае торговля не

использует возможности получения прибыли. Предположим, что кофе в зернах про-

дается в Сиэтле по $ 8 за килограмм, а в Бостоне по $ 10 за 1 кг. Тогда некто мог бы

закупать кофе в Сиэтле и продавать его в Бостоне, получая за счет существующей

разницы цен прибыль в $ 2 с каждого проданного килограмма. Получение доходов

за счет разницы цен на различных рынках называется арбитражными операциями.

В дальнейшем, по мере развития арбитражных операций, спрос на кофе в Сиэтле и пред-

ложение кофе в Бостоне возрастут. В Сиэтле цена кофе увеличится (в ответ на повы-

шение спроса), а в Бостон

|