Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

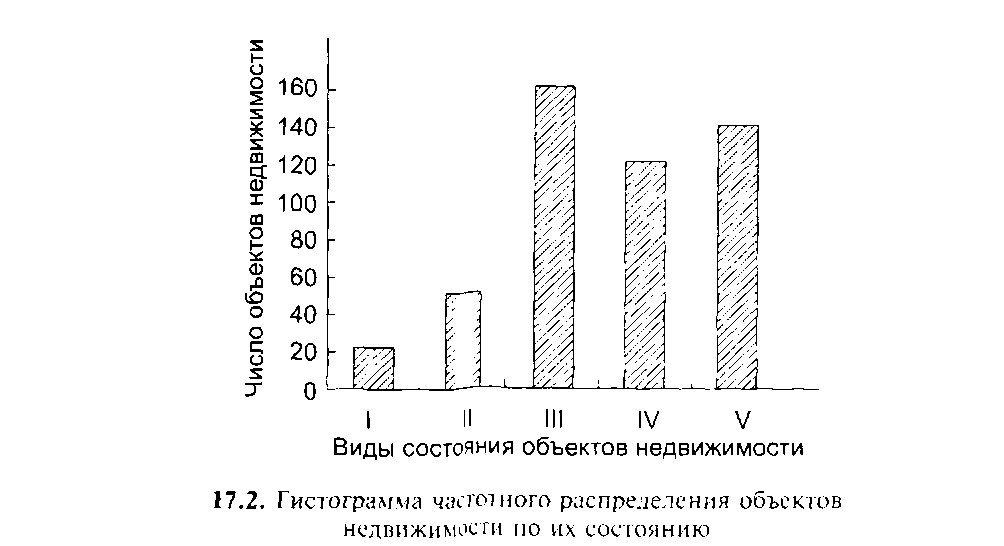

Частотное распределение объектов недвижимости по их сосояниюСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Рассмотренные статистические характеристики отражают распределение объектов недвижимости в статистической выборке по одной переменной (цена продаж, площадь, состояние или местоположение и др.). Основная цель массовой оценки недвижимости — моделирование ее стоимости в зависимости от множества факторов. В этом случае стоимость недвижимости является зависимой переменной от соответствующих независимых переменных. Если предположить, что имеются рыночные данные по сделкам с недвижимостью, то появляется возможность элиминирования (выявления) влияния каждого рассматриваемого фактора на стоимость недвижимости с помощью построения адекватной модели стоимости.

Построение «оценочной» модели на базе анализа рыночных данных зависит от применяемого методического подхода к оценке стоимости недвижимости. При затратном подходе факторы предложения на рынке недвижимости базируются на принципе замещения, а следовательно, калибровка модели проводится исходя из анализа состояния рынка строительно-монтажных работ и материалов с учетом сложившейся нормы прибыли для инвесторов (застройщиков). Калибровка модели факторов спроса

(местоположение, сложившийся порядок исчисления износа и различные рыночные поправки) отслеживаются по изменению конъюнктуры рынка недвижимости. При сравнительном подходе калибровка модели проводится на основе анализа рыночных данных соответствующего регионального рынка недвижимости в соответствии с принципами оценки: спроса и предложения, вклада и замещения. При доходном подходе для применения метода прямой капитализации в моделировании стоимости доходной недвижимости основная задача при калибровке модели состоит в выявлении ставок капитализации на базе анализа данных по рынку недвижимости. Дисконтирование денежных потоков требует также дополнительной информации и по другим рынкам (например, финансовому). Независимо от применяемого подхода при моделировании массовой оценки недвижимости требуется применение многофакторных статистических методов: многомерного регрессионного анализа; специальной алгоритмической процедуры обратной связи, позволяющей одновременно проанализировать влияние всех рассматриваемых факторов (независимых переменных) на стоимость недвижимости. Все параметры, характеризующие объекты недвижимости, можно подразделить на две основные группы: количественные и качественные. Параметры первой группы непосредственно вводят в модель в качестве независимых переменных (общая или полезная площадь, возраст здания, количество спален и т.д.). В определенных случаях не исключается «промежуточное» преобразование количественных параметров в качественные с последующим восстановлением их количественного измерения и ввода в модель. Например, рыночные данные о возрасте зданий сначала могут быть классифицированы по группам (1 — 1—10 лет; II — 11 — 30 лет; III — 31-50 лет; IV — свыше 50 лет), а далее эти возрастные группы зданий будут введены в модель с помощью относительных (нормированных) числовых значений. Параметры второй группы отражают качественные характеристики объектов недвижимости, их полезность и привлекательность (табл. 17.4) и требуют определенных преобразований для ввода их в модель в качестве независимых переменных. Независимые переменные могут быть преобразованы путем идентификации качественных параметров с помощью бинарных и скалярных (действительных) чисел.

Таблица 17.4 Качественные параметры офисного здания

Пример. Качественный параметр офисного здания (см. табл. 17.4) «наличие автостоянки у офисного здания» можно закодировать двумя бинарными числами (переменными): «имеется автостоянка на 20 автомобилей» (0 или 1); «имеется автостоянка на 40 автомобилей» (0 или 1)-и «автостоянка отсутствует» (0 или 1). Таким образом, появляется возможность измерить в модели вклад в стоимость офисного здания наличия автостоянки на 20 или 40 автомобилей и потери его стоимости при отсутствии таковой. Стоимостное измерение этого вклада (или потери) происходит в процессе калибровки модели с помощью «настройки» соответствующих коэффициентов при этих бинарных переменных. Качественные параметры преобразуются с помощью скалярных чисел по алгоритму, отражающему относительную ценность или полезность рассматриваемого параметра. Так, в табл. 17.4 физическое состояние офисного здания закодировано следующими категориями: «плохое», «удовлетворительное», «хорошее» и «отличное». На базе анализа рыночных данных можно численно идентифицировать относительную значимость указанных категорий физического состояния офисного здания, например: «плохое» (— 1,2); «удовлетворительное» (— 0,5); «хорошее» (0); «отличное» (1). В данном случае числовая идентификация происходит по трем категориям: «плохое», «удовлетворительное» и «отличное», так как числовое значение категории «хорошее» принято равным нулю. Введение в модель скалярных переменных позволит сократить число независимых переменных и массив рыночных данных, необходимых для калибровки модели. Необходимо учитывать, что скалярные переменные для аддитивных моделей базируются вокруг их нулевого значения и вокруг единицы — для мультипликативных моделей. Для повышения эффективности калибровки моделей возможно применение специальных математических преобразований для количественных параметров (переменных) объектов недвижимости: • обратное (деление единицы на заданное число); • экспоненциальное (возведение в степень заданного числа); • логарифмическое (логарифмирование заданного числа). Математические преобразования количественных переменных позволяют учитывать нелинейные зависимости в линейных «оценочных» моделях. Например, в линейной модели можно учесть нелинейное влияние изменения текущей доходности на стоимость доходной недвижимости. Для выявления взаимного влияния количественных и качественных параметров объекта недвижимости используются также мультипликативные преобразования независимых переменных. Например, современная внутренняя отделка офисного здания («евроремонт») может внести больший вклад в стоимость крупного здания высшей категории качества, чем в стоимость небольшого по размерам здания низкой категорий. Такое взаимовлияние можно учесть в моделировании посредством мультипликативных преобразований переменных в линейных моделях (пере

умножение количественной и качественной переменных). Аналогично Проводят также дробное преобразование посредством деления одной переменной на другую (например, средний размер комнат определяется делением площади на число комнат).

□ 17.3. Структура базовой «оценочной» модели и ее основные виды

Базовую оценочную модель можно представить следующим образом:

(17.1) В условиях рыночного равновесия эту модель можно представить в несколько ином виде: (17.2) (17.3)

Суммируя составные части модели (17.2), получаем:

Модель (17.3) линейна и аддитивна и свидетельствует о том, что стоимость зданий (сооружений) можно определить отдельно от стоимости самого земельного участка и что стоимость каждого из компонентов стоимости недвижимости прямо пропорциональна его размеру. Если продолжить рассмотрение аддитивности стоимостных компонентов объекта недвижимости, то можно структурировать также стоимост здания (сооружения) Vh по отдельным к-м элементам Vbk (фундаменты, Перекрытия, отделка и т.д.). Что касается «земельной составляющей» стоимости недвижимости, то теоретически ее также можно структурировать поэлементно, но практически стоимость земельного участка (незастроенного) всегда количественно зависит только от его площади либо от Фронтальной длины. В таком виде оценочная модель с рыночных позиций отражает функцию предложения. С позиции функции спроса необходимо учесть по- лезность и качество того или иного объекта недвижимости, так как в зависимости от изменения этих категорий определяется и изменение его стоимости. Введем в рассмотрение соответствующие качественные параметры, влияющие на стоимость объекта недвижимости: Qi. - «внешний» i -й качественный параметр (фактор времени, ссудный процент, уровень развития социальной и инженерной инфраструктуры, стабильность и предсказуемость законодательных норм и т.д.); Qjb — качественный j -й параметр, определяющий полезность здания или сооружения (качество постройки, дизайн, физическое состояние, эффективный возраст и т. д.); Qlf — качественный параметр земельного участка (форма и рельеф участка, интенсивность транспортных потоков, экологическая эстетичность и т. п.). В структуру застройки каждого объекта недвижимости входит не только основное здание, но и дополнительные сооружения (например, склады, флигели, баня и др.). Обозначим эту дополнительную стоимостную составляющую как Vhb + 1 Введенные дополнительные обозначения позволяют сформулировать общую оценочную модель:

Проиллюстрируем модель (17.4) на примере оценки загородных коттеджей. При этом для компактного рассмотрения условного примера несколько упростим структуру этой модели:

Стоимость коттеджа vb по определению равна произведению цены 1 м2 полезной площади (vb) на полезную площадь (Sb), а стоимость земельного участка (Vi) равна произведению цены одной сотки земли (vl) на площадь земельного участка (Sl). Тогда Q — коэффициент поправки на престижность и экологичность загородного микрорайона размещения оцениваемого коттеджа; Qjb — вектор качественных характеристик у коттеджа (возраст, этажность, категория — строительный материал, водопровод, газ, дизайн, отделка); Q fl — вектор качественных характеристик/ земельного участка (топография земельного участка, транспортная доступность, наличие водоема для купания и леса для отдыха). На основе анализа рыночных продаж и сметно-строительных расценок, сложившихся в рассматриваемом регионе, можно сформировать таб-

лицы этих количественных и качественных показателей по оцениваемым коттеджам (табл. 17.5).

Таблица 17.5 Количественные и качественные показатели л-го загородного коттеджа при массовой оценке (цифры условные)

Подставив значения табличных показателей для «-го загородного коттеджа в модель (17.5), можно оценить его стоимость: V= 1,3[ 1,05 * 1 * 0,8 * 1,1 * (6250 * 140) + 1,1 * 1,2 * 1,3 * (7500 * 20) + 25 000] = 1418 170 = 1420 тыс. руб. Оценка стоимости n -го загородного коттеджа получена с учетом всех ее аддитивных составляющих и мультипликативных ее поправок. Такая оценка может быть проведена по всему множеству п оцениваемых загородных коттеджей. При необходимости оценщик дополнительно может корректировать все рассматриваемые коэффициенты калибровки модели стоимости. Эти коэффициенты не являются экзогенными параметрами модели, ю это эндогенные переменные, числовые значения которых «настраиваем ются» в процессе моделирования и анализа полученных результатов моделирования. В конечном счете результирующая модель оценки стоимости (в данном случае п загородных коттеджей) должна быть деструктурирована, т. е. разложена на составляющие компоненты стоимости и представлена в виде набора таблиц, удобных для восприятия, в первую очередь - для налогоплательщика и других заинтересованных лиц.

Такие расчеты необходимы, так как владелец недвижимости должен понять, почему налогооблагаемая стоимость возросла, и четко увидеть влияние конкретного фактора на рост стоимости его собственности (например, рост стоимости может произойти вследствие улучшения транспортной доступности в результате реконструкции дорог и улучшения графика работы общественного транспорта). Общая оценочная модель (17.4) содержит как аддитивные, так и мультипликативные компоненты. Характеристики, отражающие количественные параметры, суммируются, а характеристики, связанные с качественными параметрами, перемножаются. Иначе говоря, когда определены значения стоимости здания (сооружения), земельного участка и дополнительных сооружений, итоговая сумма умножается на произведение «внешних» качественных параметров. Сформулированную структуру общей оценочной модели следует рассматривать как базовую, на основе которой можно реконструировать более упрощенную структуру модели. Немаловажным обстоятельством в пользу такого упрощения является возможность проведения вычислительных процедур. Иногда для модели (17.4) нельзя применять линейный и нелинейный множественный регрессионный анализ, поскольку компоненты этой модели не всегда полностью аддитивны и полностью мультипликативны. В этой связи можно использовать упрошенные структуры модели: аддитивную и мультипликативную. Эти структуры модели позволяют получать вполне удовлетворительные результаты. Аддитивная структура модели при применении метода сравнения продаж может быть представлена в следующей форме:

V = b0+blXl+b2X2+... + b„Xn, (17.6)

где V — расчетная рыночная стоимость недвижимости; X1, X2, …, Xn — независимые переменные (общая площадь, число комнат, транс- b1 , b2, …, bп — коэффициенты при независимых переменных (п - число независимых переменных).

В этой модели рыночная стоимость недвижимости рассчитывается как совокупная величина, без ее дифференциации на компоненты стоимости земельного участка и здания. Такая модель, обладая строго аддитивной структурой, все же допускает введение мультипликативных и нелинейных переменных. Например, в качестве переменной можно выбрать произведение общей жилой площади здания на показатель его качества, предполагая таким образом, что единица жилой площади в домах хорошего качества должна оцениваться выше, чем в домах среднего качества. Пример учета нелинейной зависимости — квадратный корень от площади земельного участка. Можно воспользоваться целым рядом пре-

образований параметров объектов недвижимости: перевод качественных параметров в бинарные и скалярные переменные, отражение нелинейных и совместных зависимостей количественных параметров с помощью обратных, экспоненциальных, логарифмических, мультипликативных и дробных преобразований. Все это позволяет использовать структуру аддитивных оценочных моделей и получать удовлетворительные результаты. Мультипликативная структура модели при применении метода сравнения продаж может быть представлена в следующей форме:

В структуру модели (17.7) можно ввести мультипликативные соотношения, однако учет аддитивных компонентов и отдельное элиминирование стоимости земельного участка и здания (сооружения) вызывают определенные трудности. Для преодоления этих трудностей следует ввести в модель соотношения, отражающие взаимосвязь земельного участка и здания (сооружения) посредством соответствующего коэффициента (отношения площади земельного участка к площади застройки). Для решения модели (17.7) необходимы ее трансформация в аддитивную форму посредством логарифмирования и затем применение линейного множественного регрессионного анализа. Модели, используемые при реализации метода сравнения продаж в массовой оценке недвижимости, могут быть аддитивными, мультипликативными и гибридными. Наиболее простые модели — аддитивные — могут найти широкое применение для оценки жилой недвижимости. В настоящее время рынок жилья уже сформировался, и в этой связи представляется возможным применение их оценочных моделей для массовой оценки этого типа недвижимости. Мультипликативные модели наиболее приемлемы для оценки офисных зданий, гостиниц, промышленных зданий и сооружений и т.п., а также незастроенных земельных участков (несельскохозяйственного использования). Что касается гибридных оценочных моделей, то по своему приложению к оценке недвижимости они универсальны. В то же время применение этих моделей связано с определенными трудностями вычислительного порядка. Модельный инструментарий при реализации доходного метода в массовой оценке недвижимости (доходной) ориентирован на восполнение недостаточной информации о доходах и расходах по объектам недвижимости. При этом оценочные модели строятся на базе имеющейся стати-

стической информации, а результаты модельных расчетов (значения типичных показателей) «распространяются» на весь массив объектов недвижимости. В качестве типичных показателей моделируются валовый доход, чистый доход, мультипликаторы (валовые рентные множители) и общие ставки капитализации. Эти типичные показатели доходной недвижимости определяются либо ее стратификацией, либо сравнением объектов недвижимости (поданным показателям) одного вида. При этом могут быть использованы не только электронные вычислительные таблицы, но и статистические модели, в частности, линейный множественный регрессионный анализ. При построении таких моделей в качестве зависимой переменной целесообразно выбирать некоторый удельный показатель (например, валовый или чистый доход на единицу площади). Применение нормированной переменной позволяет исключить влияние на оценочную модель масштабного фактора недвижимости (ее размеров) и сосредоточить внимание на параметрах, наиболее существенно влияющих на удельный показатель: тип недвижимости, качество постройки, физическое состояние, местоположение и т. п. Моделирование мультипликатора валового дохода (отношение стоимости объекта к величине валового дохода) ориентировано на выявление совокупности факторов, определяющих взаимосвязь между стоимостью объекта и текущим доходом (плата за 1 руб. текущего дохода). К таким факторам относятся норма прибыли инвестора, или адекватная ставка дисконта, которая зависит от степени риска капиталовложений; прогнозный поток дохода (стабильный, возрастающий и снижающийся); ожидаемый срок поступления дохода; процент дохода, идущий на компенсацию эксплуатационных расходов. Эти факторы с позиции моделирования рыночной стоимости недвижимости можно представить соответствующими характеристиками: местоположение, арендная площадь, физическое состояние, комфортность и т. д. Используя эти характеристики, можно смоделировать мультипликатор валового дохода или валовый рентный множитель (GR). Например, мультипликативная модель для многоквартирного дома может иметь следующий вид:

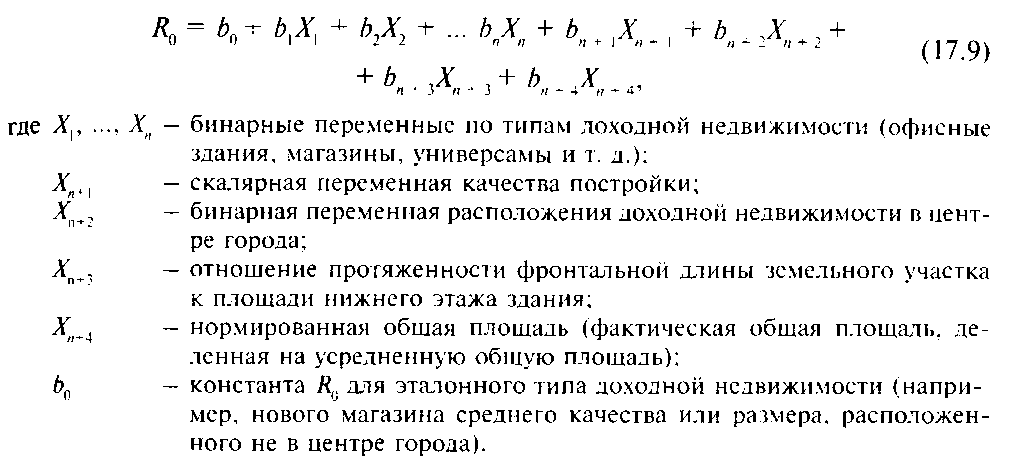

Смоделировав индивидуальный мультипликатор валового дохода для рассматриваемого многоквартирного дома и установив значение валового дохода (произведение рыночной арендной платы за 1 м2 жилой плошали на общую жилую площадь дома), можно определить его стоимость (произведение мультипликатора валового дохода на валовый доход). I Моделирование общей ставки капитализации исходит из анализа взаи-Шк мосвязей между чистым доходом и стоимостью объекта доходной W недвижимости. Аддитивная модель общей ставки капитализации может быть представлена в следующем виде:

Переменная Xn+3 позволяет учитывать то обстоятельство, что объект недвижимости, имеющий фронтальную длину земельного участка больше площади застройки, обеспечивает большую с позиции инвестора ценность. Переменная Xn+4 отражает возможность изменения величины R0 в зависимости от размера здания доходной недвижимости. Моделирование R0 играет ключевую роль при расчете стоимости доходного объекта недвижимости при условии прогнозирования чистого Дохода от этого объекта. В конечном счете, если знать индивидуальную (по типу недвижимости, месторасположению, качеству застройки и т. п.) ставку общей капитализации для объекта недвижимости, то можно рассчитать его стоимость (по методу прямой капитализации). Представленную выше структуру общей оценочной модели (17.4) также можно специфицировать при реализации затратного метода оценки недвижимости. Исходным этапом такой спецификации затратной оценочной модели является стратификация множества рассматриваемых зданий и сооружений по однородным группам и базисным стоимостным характеристикам. Так, в отечественной оценочной практике базисом для определения стоимости строительства 1 м2 общей жилой плошади домов разного типа служат ресурсно-технологические модели, разработанные

для характерных типов жилых домов в зависимости от основного материала стен, этажности, объемно-планировочных решений и т.п. Автоматизированный расчет восстановительной (замещающей) стоимости здания (сооружения) можно осуществить: • методом квадратных метров; • поэлементным методом; • методом количественного анализа. Эти методы отличаются уровнем агрегации и детализации используемой в процедуре расчета информации. Третий метод, наиболее подробный, требует большего массива нормативно-справочной информации и проектно-сметной документации. Важной составляющей затратной оценочной модели является блок анализа износа зданий (сооружений). В Строительных нормах и правилах (СНиП) определены нормы физического износа по жилым и нежилым зданиям и сооружениям. Однако применение этих норм износа хотя в определенной мере и допустимо при массовой оценке недвижимости, но эти нормы не позволяют определить ее рыночную стоимость. Это нормы лишь физического износа и не отражают функцион&чьное и экономическое старение (моральный износ). При расчете износа в массовой оценке недвижимости также нельзя воспользоваться установленными в бухгалтерском учете нормами амортизации. При проведении оценки недвижимости необходимо подходить к кате-'I гории «износ» как к категории рыночной, так как стоимость износа ' является производной от состояния рынка недвижимости. В этой связи модели (функции) начисления износа должны быть рассчитаны на базе рыночных данных путем сравнения цен продаж (или прав аренды) сопоставимых объектов недвижимости с учетом элиминирования стоимости земельных участков.

□ 17.4. Основные статистические характеристики многомерного регрессионного анализа (МРА) в моделировании массовой оценки недвижимости

Эффективное применение оценщиком «оценочных» моделей во многом предопределяется не только его глубокими профессиональными знаниями рынка недвижимости, но и владением аппарата МРА (линейного и нелинейного). Речь идет о возможности оценщика дать квалифицированное заключение по результатам модельных расчетов стоимости недвижимости. А по существу дать определенный ответ: насколько модельная расчетная стоимость недвижимости адекватна объективно сложив- шейся на рынке стоимости? С помощью категорий математической статистики можно дать ответ на этот вопрос, проанализировав соответствующие статистические характеристики используемой «оценочной» модели относительно ее адекватности объективной реальности. Например, можно использовать семь статистических характеристик, первые три из которых рассматриваются как мера согласия сформулированной модели, отражающая предикативную точность (истинность) используемых математических зависимостей (уравнений). К ним относят коэффициент определенности (детерминации) (D1), среднеквадратическую ошибку (а) и коэффициент вариации (С). Каждая из этих характеристик отражает степень адекватности используемых в модели статистических уравнений. Вторая группа статистических характеристик определяет статистическую значимость отдельных переменных моделей: коэффициент корреляции (г), критерии Стьюдента и Фишера и бета-коэффициент. Коэффициент определенности (детерминации) (D2). По определению из любой регрессионной модели можно определить параметры (b0, Ь{, Ьт) при соответствующих независимых переменных и остаточную дисперсию (отклонения). Последняя отражает вариацию переменных от их средних значений («остатки») «не объяснимых» данной регрессионной моделью. Тогда коэффициент определенности детерминации в контексте рассматриваемых «оценочных» моделей можно рассчитать по формуле

Таким образом, величина D2 соответствует доле (проценту) цен, «объяснимых» регрессионной моделью. Этот коэффициент может принимать значения в интервале от 0 до 1. Когда D2 = 0, никакая вариация (отклонение от средней цены) цен «не объясняется» моделью. Наоборот, когда D2 = 1, все отклонения от средней цены Среднеквадратическая ошибка модели (σ) измеряет величину отклонения расчетных (прогнозных) цен продаж, получаемых из регрессионной модели, от фактически сложившихся цен продаж на рынке. Она определяется по формуле

Величина σ представляет собой меру среднеквадратической ошибки или дисперсию регрессионной модели. Извлечение квадратного корня позволяет получить значение такой ошибки, которую можно рассматривать как среднеквадратическое отклонение ошибок регрессионной модели. В отличие от коэффициента D2, который выражается в долях (в процентах), σ измеряет отклонения (погрешность) в стоимостном выражении. Существующее программное обеспечение регрессионного анализа позволяет вычислить не только значение σ, но и соответствующие доверительные интервалы для расчетной (модельной) стоимости по отдельным объектам недвижимости. Эта стоимость является функцией от σ и индивидуальных (количественных и качественных) параметров конкретных объектов недвижимости. Чем ближе параметры объекта недвижимости к параметрам типового объекта (их значения ближе к средним значениям), тем меньше среднеквадратическая ошибка и доверительный интервал расчетной (модельной) стоимости. Коэффициент вариации (Сv) в регрессионном анализе определяется как отношение о к средней цене продажи (сделки):

Сv = Коэффициент Сv аналогичен показателю коэффициента вариации, используемого при анализе вариационного ряда и определяемого как отношение среднеквадратического отклонения цен продаж к средней цене. Если предположить, что рассчитанная среднеквадратическая ошибка по рассматриваемой регрессионной модели составила, например, 5000 у.е.. а средняя цена сделок с недвижимостью определена на уровне 50000 у.е., то коэффициент вариации будет равен (5000/50 000 100% = 10%). Это означает, что при нормальном распределении случайных величин (цен продаж на рынке недвижимости) примерно 2/3 расчетных (модельных) цен из регрессионной модели находятся в пределах 10%-ных отклонений от средних цен. Такой результат моделирования стоимости недвижимости можно рассматривать как безусловно хороший. Коэффициент корреляции (r) является одной из статистических характеристик, относящихся к анализу значимости отдельных переменных регрессионной модели. Он служит мерой линейной зависимости между двумя переменными, принимая значения в интервале от —1 до +1. При этом необходимо иметь в виду, что нулевое или близкое к нулю значение r не означает «отсутствие» зависимости (между двумя переменными), а лишь указывает на «отсутствие» линейной зависимости (может быть ещё и нелинейная зависимость). Как правило, существующее компьютерное программное обеспечение позволяет рассчитать корреляционную матрицу коэффициентов корреляции между всеми парами переменных. При анализе корреляции той или иной независимой переменной с зависимой переменной следует иметь в виду, что коэффициент корреляции является безразмерной величиной или процентным отношением, отражающим наличие только линейной зависимости между двумя переменными. Например, рассчитаны два коэффициента корреляции, отражающие тесноту связи: между ценой и площадью объекта недвижимости г = 0,92 и ценой и местоположением г = 0,62. Это позволяет лишь утверждать, что для рассматриваемых двух пар существует линейная зависимость и для первой пары (стоимость объекта недвижимости от его площади) эта зависимость более существенна для данного регионального рынка недвижимости. Критерий Стьюдента (t - статистика) показывает меру значимости (или весомости) переменной регрессии на изменения зависимой переменной (цены сделки) и вычисляется как отношение соответствующего коэффициента регрессии (b) к его среднеквадратической ошибке (sb): t =│

Величина sb характеризует среднеквадратическое отклонение коэффициента регрессии b и отражает погрешность при использовании этого коэффициента в качестве статистической характеристики связи независимой переменной Xi и зависимой переменной Р. В том случае, если значение t достаточно велико, то есть основание считать, что Xi является значимой переменной при расчете Р (цены продажи). Наоборот, если значение / мало, то можно предположить нулевое значение соответствующего коэффициента регрессии bi, а также и несущественную значимость независимой переменной Xi для моделируемой цены продажи Р. Для данного критерия имеется специальная таблица, по которой можно определить его значение исходя из числа степеней свободы (п — к — 1), где п — число переменных; к — количество независимых переменных. В общем случае, при достаточно большой статистической выборке (не менее 50 объектов недвижимости) значение t -статистики более ±2,00 свидетельствует о существенной значимости соответствующей независимой переменной, так как при таком табличном значении t - распределения Стьюдента нулевая гипотеза о равенстве нулю коэффициента регрессии отвергается (считается значимым). Предположим, что для 60 сделок с недвижимостью (число степеней свободы равно 58) t - статистика для Независимой переменной — площадь объекта — определена на уровне 8,3. Табличное значение t - распределения Стьюдента для числа степеней свободы 58 равно ± 2,001, при котором с вероятностью 95% можно Утверждать, что коэффициент регрессии не равен нулю. Следовательно,

в данном случае при моделировании стоимости недвижимости площадь является существенной независимой переменной. Критерий Фишера (F - статистика) связан с критерием Стьюдента и также используется для определения значимости независимых переменных регрессионной модели. В МРА математическая зависимость критериев Стьюдента и Фишера определяется уравнением F = t2. (17.14)

Для определения этого критерия также имеются таблицы как в специальной литературе, так и в учебниках по математической статистике. В общем случае при достаточно большой выборке табличное значение F -статистики, превышающее 4,0, указывает на то, что соответствующая независимая переменная значима при моделировании P (стоимости недвижимости) с вероятностью 95%. Бета-коэффициенты представляют собой «нормированные» коэффициенты регрессии, являющиеся мерой значимости отдельных переменных относительно друг друга. Бета-коэффициенты и коэффициенты регрессии связаны между собой следующим уравнением:

Бета-коэффициенты эффективны, если необходимо сравнить относительную значимость независимых переменных. Допустим, например, что оценщику нужно определить, какая из двух переменных — площадь или эффективный возраст недвижимости — более значима для стоимости объекта недвижимости. Поскольку площадь измеряется в квадратных метрах, а эффективный возраст — в годах, коэффициенты регрессии нельзя сравнить непосредственно. Если обе переменные нормировать, то можно осуществить такое сравнение. Допустим, что бета-коэффиии-ент для площади равен 0,3, а для эффективного возраста — (-0,45). Это означает, что при постоянных значениях остальных независимых переменных регрессионной модели увеличение площади, например, на 10е* вызовет увеличение стоимости недвижимости на 3%. Аналогично, увеличение эффективного возраста на 10% снизит стоимость недвижимости на 4,5%. В данном случае эффективный возраст в большей степени влияет на изменение стоимости недвижимости, чем ее площадь. Приведенные выше статистические характеристики в МРА можно рассматривать не только как оценочные параметры адекватности модели объективным реалиям, но и как инструмент калибровки модели посредством введения соответствующих корректировок. Существующее компьютерное программное обеспечение позволяет квалифицированному оцен-

щику проводить такого рода «настройку» модели, работая в диалоговом режиме с компьютером. Пример. Рассмотрим применение некоторых указанных выше статистических характеристик в МРА. Предположим, что с помощью компьютерной программы проведен регрессионный анализ рыночных данных по сделкам с жилой недвижимостью. Результаты этого анализа на п-м этапе моделирования распечатаны (или представлены на дисплее компьютера) в следующем виде (табл. 17.6). Таблица 17.6

Результаты МРА рыночных данных по сделкам с жилой недвижимостью (цифры условные)

|

«объясняются» уравнениями регрессии.

«объясняются» уравнениями регрессии.

* 100% (17.12)

* 100% (17.12) │. (17.13)

│. (17.13)