Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация и моделирование массовой оценки недвижимости

Система массовой оценки недвижимости: структура и основные функции. Анализ рыночных данных и подготовка их к моделированию стоимости недвижимости. Структура базовой «оценочной» модели и ее основные виды. Основные статистические характеристики многомерного регрессионного анализа (MPА) в моделировании массовой оценки недвижимости. Организация массовой оценки недвижимости, обеспечивающей установление ее налогооблагаемой стоимости, в максимальной мере приближенной к категории «рыночная стоимость» недвижимости, создает основу реализации эффективной фискальной политики. Проведение такой крупномасштабной оценки недвижимости на основе рыночной методологии позволит снять существующую «деформацию» налогооблагаемых стоимостных характеристик объектов недвижимости, исчисленных на базе их «инвентаризационной» стоимости, обеспечить равновыгодные условия налогообложения для всех владельцев недвижимости. Массовая оценка недвижимости важна и для соответствующих государственных структур как представителей собственника недвижимости (государства) при реализации вещных прав собственника (продажа, передача в аренду или срочное пользование и т.п.).

□ 17.1. Система массовой оценки недвижимости: структура и основные функции

Индивидуальная и массовая оценки недвижимости не являются взаимозаменяемыми. Каждая из них имеет свою область применения. Массовая оценка - это одновременная оценка большой группы объектов для налогообложения или для управления государственным недвижимым имуществом. Индивидуальная оценка - это оценка отдельных объектов недвижимости при реализации той или иной сделки с этими объектами (продажа, залог, аренда, дарение и т.д.).

Массовая оценка недвижимости базируется на тех же трех основных методологических подходах, что и индивидуальная, - затратном, доходном и рыночном. Крупномасштабность по охвату числа объектов недвижимости при их массовой оценке предполагает широкое применение современных средств: аппарата моделирования (в том числе экономико-математического) и компьютерных технологий. Массовая оценка недвижимости основана на стандартной методике, которая унифицировала бы процедуру оценки большого числа объектов. Разрабатываемые для массовой оценки модели должны отражать структуру спроса и предложения, характерную для группы объектов собственности, а не для отдельных объектов. При массовой оценке для определения величин отклонений во всех продажах используются статистические методы.

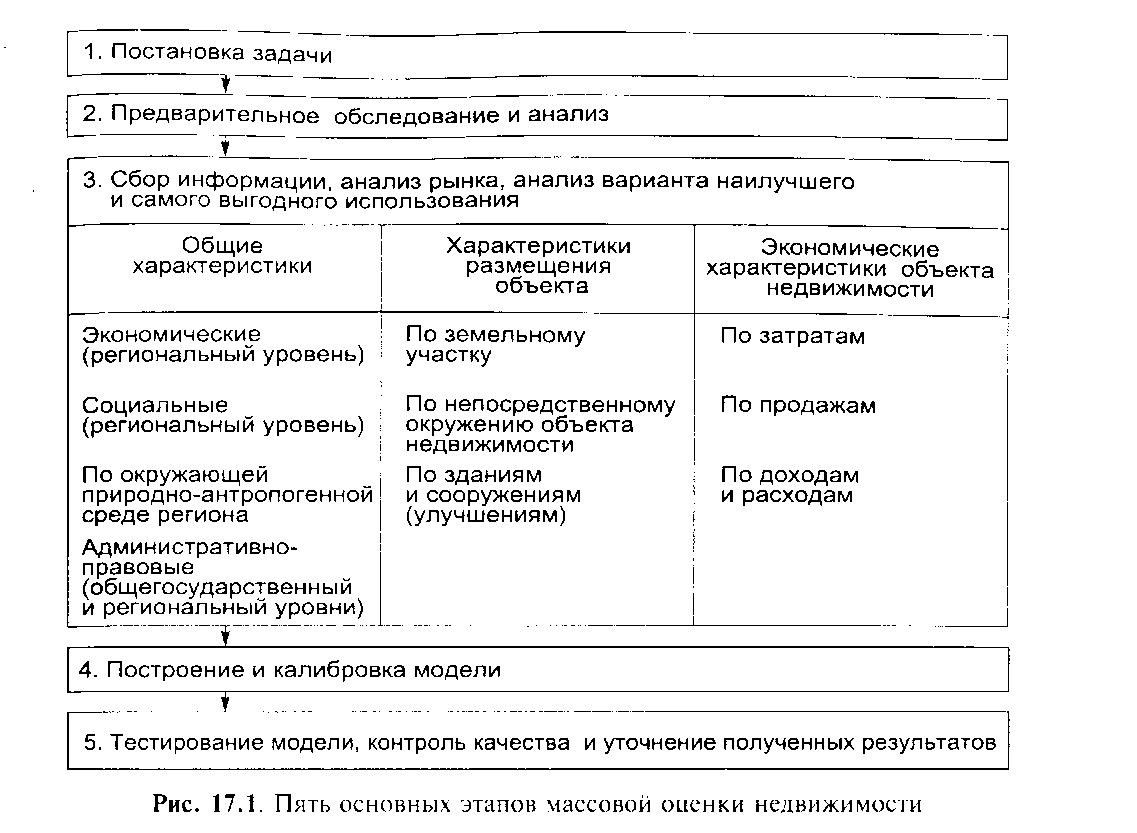

Если большая часть полученных результатов попадает в заранее опре-- деленный диапазон среднего отклонения от реальных цен продаж, то качество проведенной оценки признается приемлемым. При этом на отдельных объектах недвижимости внимание не концентрируется. Например, в США в соответствии со Стандартом анализа относительных показателей оценки стоимости объектов жилой недвижимости установлено, что коэффициент дисперсии (отклонения) расчетных значений стоимости по страте (группе аналогичных объектов жилой недвижимости) от медианного (среднего) ее значения не должен превышать 15%, а в случае новых объектов — 10%. Единообразие результатов оценки доходной недвижимости в пределах страты установлено также коэффициентом дисперсии на уровне 15% или менее для крупных городов и 20% — для остальных населенных пунктов. Критическое значение коэффициента дисперсии для анализа качественного уровня массовой оценки объектов недвижимости принято в пределах 20%. Массовая оценка, как и индивидуальная оценка недвижимости, является прикладным экономическим анализом. В основе этого анализа лежат систематические методы сбора, анализа и обработки информации для получения обоснованных результатов. На рис. 17.1 показаны пять основных этапов массовой оценки недвижимости. Четвертый этап процедуры оценки предполагает не только формирование структуры модели стоимости недвижимости, но и калибровку этой модели. Последняя может интерпретироваться как корректировка, доводка или поправка структуры модели посредством ввода в нее соответствующих коэффициентов, отражающих стоимостные и качественные характеристики вклада того или иного фактора в стоимость недвижимости. Например, калибровка модели при использовании затратного и доходного подходов оценки недвижимости предполагает определение затрат, ставок, доходов и других показателей на основе анализа рыночной информации.

Для практической реализации массовой оценки недвижимости необходимо проведение научных исследований и экспериментальных расче-

тов. В частности, эти исследования с помощью разработанного модельного обеспечения массовой оценки недвижимости могут позволить определить размеры фискальных параметров имущественного налогообложения в общей системе натогообложения в территориальном разрезе и обосновать дифференциацию ставок налога на недвижимость в зависимости от целевого ее использования и уровня благосостояния налогоплательщика. Особое место в этих исследованиях должна занять «ресурсная» недвижимость (сельскохозяйственные и лесные угодья, рекреационные ресурсы, месторождения полезных ископаемых и т.п.), что позволит сформировать предложения по установлению эффективных (с позиций собственника и пользователя природных ресурсов) ставок рентного налогообложения. Представленный на рис. 17.1 процесс массовой оценки как последовательность пяти основных этапов этой оценки должен реализовываться в системе массовой оценки недвижимости (СМОН), которая должна быть встроена в структуру налоговой службы. Конечной целью этой системы является не только сама массовая оценка недвижимости, но и практическая реашзация фискачьной функции в аспекте налогообложения недвижимости. Введение в действие Федерального закона «О государствен- ной регистрации прав на недвижимость имущества и сделок с ним» от 21 июля 1997 г. № 122-ФЗ не только создает прочную правовую базу для реализации имущественного налогообложения, но и в определенной мере легализует информацию по конкретным объектам недвижимости, что особенно важно для СМОН. Необходимо учитывать, что основная информационная проблема состоит в том, что в условиях высокоразвитого «теневого» рынка недвижимости стоимостные показатели по сделкам с ней, зарегистрированные в соответствующих учреждениях, не могут быть использованы как основа для проведения оценки налогооблагаемой стоимости конкретного объекта недвижимости. Введение данного закона о регистрации прав на недвижимость эту проблему не решает. Проблема гораздо шире и глубже и может быть решена лишь при совершенствовании всей системы налогообложения. Одними из важных функций СМОН должны стать «фильтрование» и соответствующая корректировка легитимных стоимостных показателей по недвижимости в процессе ее переоценки. Имеется достаточно богатый зарубежный опыт в области массовой оценки недвижимости. Важную роль в проведении научных исследований, повышении квалификации специалистов, унификации процедур и стандартов оценки недвижимости и обмена опытом в этой области играет Международная ассоциация налоговых оценщиков. Один из важнейших выводов, сделанных этим международным сообществом, заключается в том, что перманентная оценка недвижимости, наряду с обеспечением фискальных требований национального налогового законодательства, является условием достижения наилучшего использования национального богатства. Не менее важен и тот факт, что перманентная оценка недвижимости позволяет избежать значительных колебаний ее стоимости при периодической переоценке.

Методической основой оценки налогооблагаемой базы недвижимости является моделирование либо рыночной стоимости недвижимости, либо рентного (арендного) дохода от недвижимости. Независимо от уровня компьютеризации массовой оценки недвижимости структуру СМОН можно представить четырьмя основными взаимосвязанными подсистемами: • организационно-административная подсистема управления процессом оценки и налогообложения недвижимости; • подсистема анализа и идентификации информации по отдельным видам недвижимости; • подсистема управления информационной базой; • подсистема определения стоимости недвижимости. Построение СМОН должно формироваться по территориальному признаку и по принципу открытой системы, т.е. с учетом возможности ее интеграции как по горизонтали, так и по вертикали (обмен информацией между административно-территориатьными единицами, агрегация

информации и т. д.). Принципиально важным является то, что эта система должна рассматриваться не как административно-командная, а каждая территориальная оценочная система должна иметь соответствующие региональные правомочия в решении конкретных задач территории в части имущественного налогообложения. Организационно-административная подсистема должна играть роль «выхода» СМОН на налогоплательщика (подготовка налоговых счетов и извещений о результатах оценки недвижимости и т.п.) и координатора функционирования всех других подсистем. Любая процедура, проводимая в рамках организационно-административной подсистемы, нуждается в привлечении информации других подсистем, и, наоборот, режим функционирования той или иной подсистемы требует соответствующей регламентирующей информации от организационно-административной подсистемы. Принцип открытости СМОН реализуется в ее публичности и возможности апелляций налогоплательщиков. Эта демократическая функция системы в рамках организационно-административной подсистемы, например, при рассмотрении апелляций требует информацию о стоимости и параметрах соответствующих объектов недвижимости. Результаты апелляций должны быть учтены при корректировке стоимости недвижимости, изменении исходных данных и пересчете статистических показателей. Результаты рассмотрения апелляционных жалоб могут оказать влияние на другие составляющие организационно-административной подсистемы, например на подготовку налоговых ведомостей, составление налоговых счетов, планы функционирования СМОН и многое другое.

Подсистема анализа и идентификации информации по отдельным видам недвижимости должна состоять из компонентов, обеспечивающих анализ расчетных показателей и составление сводных реестров сделок. Анализ расчетных показателей - это результат функционирования подсистемы, который можно рассматривать как обобщенный параметр для контроля и обоснования очередности проведения переоценки недвижимости, корректировки ее результатов по состоянию рынка недвижимости. Анализ и идентификация информации по отдельным видам недвижимости должны базироваться на результатах расчетов, полученных в подсистеме определения стоимости недвижимости по территории и на основе параметров объектов недвижимости, хранящихся в подсистеме управления информационной базой. Результаты анализа могут использоваться в подсистеме определения стоимости недвижимости для проверки точности различных методов и процедур оценки. Подсистема управления информационной базой должна обеспечивать сбор первичных данных, редактирование, обработку, а также хранение и конфиденциальность информации об объектах недвижимости и правах владения ею. Эта подсистема должна стать общим информационным «фундаментом» СМОН. В этой связи необходимо соблюдать высокие требования к исходным данным, к их достоверности.

Основные источники данных: • учреждение юстиции, которому согласно вышеуказанному закону поручено проводить регистрацию всех сделок по недвижимости; • справочная, нормативная и иная вспомогательная информация. Поскольку сбор и обработка информации в СМОН - весьма дорогостоящие мероприятия, необходимо на стадии проектирования четко обозначить перечень необходимой и достаточной исходной информации и исключить те параметры объектов недвижимости, которые можно рассматривать как избыточные и несущественные в аспекте проведения их массовой оценки. Принципиально важным здесь является то, что объективно не существует универсального и единого перечня параметров объектов недвижимости для той или иной территории (города, поселка, сельскохозяйственных угодий и т.д.). Например, нельзя воспользоваться перечнем исходных данных, приемлемых для массовой оценки недвижимости в столице, при проведении такой оценки для провинциального населенного пункта. Необходимо учитывать особенность структуры недвижимости конкретного территориального образования при проектировании СМОН. Подсистема определения стоимости недвижимости должна реализо-вывать основные методы оценки недвижимости: затратный, доходный и метод сравнения продаж. Метод сравнения продаж в массовой оценке при наличии достаточно развитого рынка недвижимости предполагает широкое применение аппарата моделирования, в частности множественного регрессионного анализа, и ряда специальных методов моделирования, таких, как адаптивная оценка (процедура обратной связи).

Применение затратного метода оценки недвижимости должно базироваться на автоматизированном расчете полной восстановительной (замещающей) стоимости, износа зданий и сооружений объекта недвижимости и определения на основе рыночных данных стоимости соответствующих земельных участков (прав собственности или арендных прав). Для применения доходного метода в массовой оценке недвижимости необходим расчет коэффициентов капитализации и валовых рентных множителей (мультипликаторов) на базе анализа рынка доходной недвижимости. При этом предполагается возможным идентификация рентного дохода (валового или чистого) по соответствующим типам доходной недвижимости. Полученные результаты оценок недвижимости по трем указанным выше методам необходимо согласовать. Важная роль в принятии решения по окончательной согласованной оценке налогооблагаемой стоимости объекта недвижимости принадлежит налоговому оценшику, который должен иметь высокий уровень квалификации и обладать богатым практическим опытом в области оценочной деятельности. Основные функции СМОН: • периодическая переоценка недвижимости: • инвентаризация объектов недвижимости;

• ежегодное обновление и подтверждение значений налогооблагаемой стоимости по объектам недвижимости. Указанные функции СМОН позволяют рассматривать ее как постоянно действующую систему с наибольшей активизацией ее деятельности в период переоценки недвижимости. Периодичность проведения переоценки должна предопределяться динамикой изменения цен на рынке недвижимости, что является следствием влияния многих факторов (состояние макроэкономических процессов, изменения законодательства, развитие социальной и инженерной инфраструктуры в регионе и т. д.). Процедура переоценки недвижимости принципиально должна отличаться от проводимой в нашей стране в последние годы переоценки основных фондов, поскольку: • ориентация СМОН на определение налогооблагаемой стоимости объекта недвижимости на базе его рыночной стоимости исключает применение каких-либо стоимостных индексов, «спускаемых сверху» (от Росстата. Росземкадастр и т.д.); • введение налога на недвижимость должно стать прерогативой местных властей, и решение о сроках и периодичности проведения переоценки недвижимости должны принимать региональные власти, по крайней мере, на уровне субъекта Федерации. Например, в ряде штатов США некоторые местные налоговые службы используют непрерывный график, по которому ежегодно проводят инвентаризацию и переоценку части объектов недвижимости, находящихся на их учете, хотя в основном налоговые службы используют периодический график переоценки (каждые три-четыре года). Переоценка налогооблагаемой стоимости недвижимости должна проводиться на основе рыночной методологии. Инвентаризация объектов недвижимости позволяет исключить возможность ухода от налогообложения вновь созданных или реконструированных объектов недвижимости, поскольку права на недвижимость регистрируются в явочном порядке со стороны потенциального правообладателя. Не исключается возможность расхождения фактического владения недвижимостью с юридически оформленным. В зарубежной практике налоговых служб независимо от того, как поставлена система контроля и регистрации недвижимости, сплошная инвентаризация ее проводится в установленном порядке. Целью такой инвентаризации является подтверждение регистрационной информации, но налоговые инспекторы проводят регулярные рейды по выявлению неучтенных изменений по наличию недвижимости. При этом используются не только стандартные приемы обследования, но и данные аэрофотосъемки и сведения, полученные из налоговых деклараций. Для российских Условий такая перманентная инвентаризация весьма актуальна из-за низкого уровня системы учета и регистрации недвижимости и, наоборот, Высокой коррупции среди чиновников, ответственных за земельный отвод, регистрацию проведенных строительных работ и т.д.

Ежегодное обновление и подтверждение значений налогооблагаемой стоимости по объектам недвижимости необходимо, чтобы обеспечить режим ее функционирования в реальном времени. Постоянное отслеживание изменения цен на рынке недвижимости, анализ состояния рынка для выявления тенденций по таким характеристикам, как тип объекта, размер, местоположение, возраст и т.п.. и введение соответствующих корректировок налогооблагаемой стоимости недвижимости — вот основное содержание данной функции СМОН.

□ 17.2. Анализ рыночных данных и подготовка их к моделированию стоимости недвижимости

В сформулированных выше основных этапах массовой оценки недвижимости первые три включают проведение статистического анализа данных рынка недвижимости, результаты которого используются для построения и калибровки «оценочных» моделей. Этот анализ оценщик должен проводить на основе выявленного наиболее существенного признака (критерия) сравнения объектов недвижимости, формируя страты рыночных данных по сделкам с недвижимостью. Под стратой понимается массив объектов недвижимости, классифицированный (сгруппированный) по какому-либо существенному признаку (микрорайон, форма собственности, целевое использование и т.п.). Каждый массив (статистическая выборка) рыночной информации по сделкам с недвижимостью по соответствующей страте должен быть идентифицирован, по крайней мере, следующими статистическими характеристиками: медианой (либо средней арифметической), минимумом и максимумом, вариационным размахом, или диапазоном (табл. 17.1).

Такое статистическое описание массивов рыночных данных приемлемо для небольших по размеру статистических выборок, а для больших — представленные в табл. 17.1 статистические характеристики для идентификации рыночной информации малоприемлемы и, самое главное, менее содержательны. В этой связи для отражения особенностей вариационного ряда (статистической выборки) наряду со средними величинами этого ряда целесообразно отразить и показатели вариации. Это предполагает для количественных параметров объектов недвижимости (цена сделки, площадь, год постройки и др.) определение статистических показателей центрального момента (тенденций) и дисперсии. К этим показателям в математической статистике относят медиану и среднюю арифметическую, среднее линейное отклонение, коэффициент дисперсии, сред-неквадратическое (стандартное) отклонение, коэффициент вариации. Проиллюстрируем применение этих статистических характеристик на следующем примере. Пример. Предположим, что имеются рыночные данные по продажам 50 индивидуальных (семейных) домов по одному загородному району. Используя эти данные, построим интервальный вариационный ряд и, приняв колебание в ценах продаж равным 20 у.е., определим основные статистические характеристики этой выборки (табл. 17.2). Приведенные статистические характеристики свидетельствуют о весьма высоком качестве используемой статистической выборки, в частности, коэффициент вариации, определяемый как отношение среднеквадратического отклонения к средней цене продаж, составляет 5%. Последнее означает, что 2/3 цен продаж данного массива имеют лишь 5%-ное отклонение от средней цены продаж.

Таблица 17.2 Массив рыночных данных по продажам индивидуальных (семейных) домов и основные статистические характеристики

Качественные параметры объектов недвижимости (физическое состояние, внутренняя отделка, вид строительного материала для стен, планировка санузла и т.п.) при анализе рынка недвижимости удобно представлять с помошью частот распределений вариационного ряда, гистограмм или диаграмм. Частотное распределение объектов недвижимости по их состоянию приведено в табл. 17.3. Этот же пример проиллюстрирован в форме гистограммы на рис. 17.2.

Таблица 17.3

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1319; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.233.72 (0.044 с.) |