Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Синтетические и аналитические счета бухгалтерского учетаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

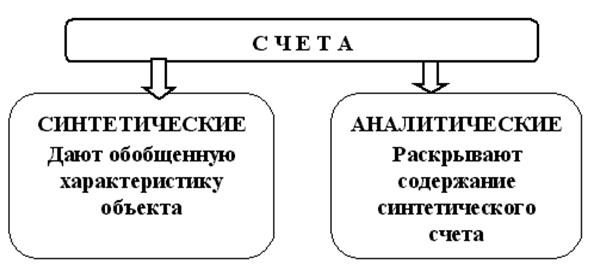

Для получения различной по степени детализации информации все счета в бухгалтерском учете делятся на две группы: синтетические и аналитические. Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета – для подробной их характеристики.

Сальдо синтетического счета должно равняться сумме остатков по аналитическим составляющим. Оборот синтетического счета должна соответствовать оборотам по аналитическим составляющим. Синтетические счета - счета бухгалтерского учета, предназначенные для учета наличия и движения средств предприятия, их источников и совершаемых процессов в обобщенном виде. Синтетические счета ведутся только в денежном выражении. Его данные используются при заполнении форм бухгалтерской отчетности и, прежде всего баланса, а значит для анализа Финансово-хозяйственной деятельности предприятия. Отражение хозяйственных средств и процессов в обобщенном виде на синтетических счетах называется синтетическим учетом. Содержание синтетических счетов раскрывают данные аналитических счетов. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Многоуровневый учет. К счетам синтетического учета, имеющим несколько групп аналитических счетов, открывают субсчета. Субсчета необходимы для получения укрупненных показателей для анализа и составления баланса. Субсчет является промежуточным звеном между синтетическим счетом и открытыми к нему аналитическими счетами. Например, на синтетическом счете 10 «Материалы» могут быть открыты следующие субсчета: Сырье и материалы; Покупные полуфабрикаты и комплектующие изделия, конструкции и детали; Топливо; Тара и тарные материалы; Запасные части; Прочие материалы; Материалы, переданные в переработку на сторону; Строительные материалы; Инвентарь и хозяйственные принадлежности; Спецодежда и специнвентарь на складе; Спецодежда и специнвентарь в эксплуатации. На каждом из этих субсчетов будут объединены данные на основе аналитических счетов. Синтетические счета, не требующие ведения аналитического учета, называются простыми («Касса», «Расчетные счета» и др.). Счета, которые требуют ведения аналитического учета называются сложными («Материалы», «Капитальные вложения», «Товары» и др.). Аналитические счета - счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах. Они открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей, и где это требуется, с оценкой информации в натуральном, трудовом и денежном выражении. Различают аналитические счета, открытые к активным и пассивным синтетическим счетам. Между синтетическим счетом и относящимися к нему аналитическими счетами существует определенная взаимосвязь: – сальдо начальное и конечное данного синтетического счета равно сумме остатков на всех аналитических счетах, открытых к данному счету; – оборот по дебету и кредиту одного синтетического счета, должен быть равным суммам оборотов (соответственно) по дебету и кредиту всех аналитических счетов, относящихся к нему. Отражение хозяйственных средств и процессов в детализированном виде на аналитических счетах называется аналитическим учетом. Аналитический учет организуется в карточках или книгах. Рассмотрим в качестве примера активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». На этом синтетическом счете учитывают расчеты организации с разными юридическими и физическими лицами. Рассмотрим оборотно-аналитическую ведомость по счету 76.

В этом примере, на 1 июля 2010 г. Серов И.В. и Титова Р.И. должны были организации 5000 руб. (дебиторская задолженность), а Гусеву П.И. должна была организация 1500 руб. (кредиторская задолженность). В июле 2010г. Серов И.В. вернул долг фирме и оплатил (по договору) сторонней фирме аванс 1000 руб. за будущие услуги. Гусеву П.И. фирма оказала услуги на 4000 руб. После этого он стал должен фирме 2500 руб. Титова Р.И. была должна фирме 3000 руб. за ранее оказанные услуги. В июне она получила услуг еще на 1000 руб. и оплатила старый долг и новые услуги. После этого оборотная ведомость по аналитическим счетам стала иметь показанный выше вид. Таким образом, синтетический счет «Расчеты с разными дебиторами и кредиторами» имеет развернутое (по дебету и кредиту) сальдо. Обороты и остатки синтетического счета равны сумме соответствующих оборотов и остатков по аналитическим составляющим. В этом и есть единство синтетического счета с его аналитическими составляющими.Остатки на конец периода по каждой аналитической составляющей определяются по формуле: С к = С н + Об Д - Об К. Здесь дебетовое сальдо берется со знаком плюс, а кредитовое – со знаком минус. Об Д – оборот по дебету за период, Об К – оборот по кредиту. Например, для Серова: С к = 2000 - 3000 = -1000 руб. Дебетовое сальдо синтетического счета равно сумме дебетовых сальдо аналитических составляющих. Аналогично выражение и для кредитового сальдо. 76 «Расчеты с разными дебиторами и кредиторами»

Схема активно-пассивного счета. Проверим правильность разноски операций по синтетическому активно-пассивному счету. Свернутое сальдо на 01.07.09 равно 5000 – 1500 = 3500 руб. К дебетовому сальдо добавим дебетовый оборот и вычтем кредитовый 3500 + 5000 – 7000 = 1500 руб. Полученная сумма равна свернутому сальдо по счету 2500 – 1000 = 1500 руб. Следовательно, разноска в оборотной ведомости сделана верно.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 1003; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.009 с.) |