Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Спрос на деньги. Факторы, определяющие денежный спросСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

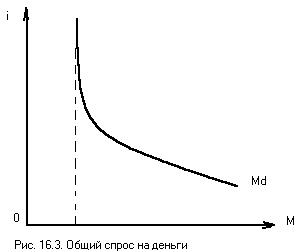

Теория спроса на деньги разработана Дж. Кейнсом и здесь кратко излагается. Значительная часть спроса на деньги связана с обслуживанием товарного обращения. Денежный поток, двигаясь навстречу потоку товаров и услуг, обеспечивает непрерывность процесса кругооборота. Товарные и денежные потоки должны быть сопряжены. В противном случае денег не хватит для приобретения всей товарной массы или денежная масса окажется относительно избыточной. Закрывая денежными расчётами сделки купли-продажи, рыночные агенты не капитализируют деньги и поэтому не учитывают ставку процента. Это так называемый трансакционный спрос (спрос на деньги для совершения сделок). Деньги для совершения сделок нужны не только в текущем периоде, но и в будущем для осуществления незапланированных расходов (мотив предосторожности). В результате размер трансакционного спроса на деньги определяется как мотивом использования денег в качестве средства платежа при покупке товаров и услуг (совершении сделок), так и мотивом предосторожности. Трансакционный спрос регулирует количество денег для совершения сделок с реальными активами (товарами и услугами) в настоящем и будущем периодах. Согласно взглядам классической школы названными мотивами спрос на деньги и ограничивался. Достаточно ещё сделать поправку на реальную покупательную способность денег, чтобы перейти от номинальной денежной массы (м) к реальной денежной массе (М): М = м/р. Полученную величину называют реальным запасом денежных средств. Спрос на деньги как на запас денежных средств в рамках количественной теории находится в пропорциональной зависимости от уровня национального дохода (производства): м/р(Мd) = k * y, где k – коэффициент, обратный скорости обращения денег (k = 1/V). Часто пользуются эквивалентным уравнением Кембриджской школы: M = k * p * y. Кейнс не отрицал наличия спроса на деньги для совершения сделок с реальными активами. Однако он утверждал, что существует кроме двух названных выше ещё и третий, так называемый спекулятивный мотив. Он связан с наличием у денег альтернативной стоимости. Под альтернативной стоимостью хранения денег (издержками хранения) понимается упущенная выгода в виде неполученных процентов (доходов), которые могли бы быть получены, если бы часть денег была обменена на менее ликвидные, но доходные активы. Исключительно высокая ликвидность денег – это их достоинство, покупаемое утратой доходности. Деньги, сохраняемые в виде запаса, дохода обладателю не принесут. Нулевая доходность – недостаток денег как актива. Предположим, мы обладаем 100 тыс. руб., на которые можно купить ценные бумаги с доходностью 5% годовых. Это при инфляции весьма низкая доходность. Нами будет руководить соображение, получившее название предпочтение ликвидности (денег). Деньги мы сохраним в виде запаса. А если доходность ценных бумаг повысится до 50? Тогда альтернативная стоимость денег станет очень большой. Запас денег лучше преобразовать в ценные бумаги. Теперь мы руководствуемся не соображениями о высокой ликвидности денег, а соображениями о высокой доходности ценных бумаг. Итак, спрос на деньги как на особо ликвидное средство зависит от ставки процента. Спрос на деньги, предназначенные для приобретения иных финансовых активов в целях сохранения накопленного богатства, получил название спекулятивного. Он часто называется иначе: спрос на деньги как на имущество. Дело в том, что понятие имущества в экономической теории трактуется широко. Имущество – это не только материальные активы, но и финансовые активы, в которые трансформируются деньги. Спрос спекулятивный (спрос на деньги как на имущество) находится в обратной зависимости от величины ставки процента. Общий спрос на деньги на графике получается геометрическим сложением величины спроса по различным мотивам (см. рис. 16.3).

Кривая (гипербола) общего спроса на деньги (Md) удалена от вертикальной оси на расстояние, равное трансакционному спросу. Опыт дефолта 1998 г. в России показал, что структура спроса на деньги зависит от инфляционных ожиданий. Дефолт в макроэкономике – это отказ от уплаты долга; в России – неспособность государства рассчитаться по внутреннему долгу. В этой сложной обстановке альтернативная стоимость денег оценивается не высоко, а трансакционный спрос растёт. в ожидании массового и значительного повышения цен денежные запасы поспешно расходовались на покупку в больших количествах товаров потребительского назначения. Население в подобном расходовании денег видело способ самозащиты от инфляции. Сберегать деньги в ожидании перспективных вариантов капитализации было крайне непрактично и опасно. Доходность сбережений грозила превратиться в отрицательную величину. Положение в экономической теории известное, получившее название «ловушки ликвидности». При крайне низкой ставке процента практически все свободные средства держатся в наиболее ликвидной форме – в виде наличных и чековых денег (см. «горизонтальный хвост» кривой Md на рис. 16.3). Собственно и сегодня портфельные инвестиции в России, судя по решениям инвесторов, не слишком привлекательны. Портфелем называют комбинацию активов. Составляющих богатство экономического субъекта. Россиянам, как и в зарубежных странах, деньги можно капитализировать через банковскую систему, приобретая государственные, муниципальные и корпоративные ценные бумаги. Но все эти варианты пока воспринимаются сдержанно, а рынок ценных бумаг характеризуется слабой ликвидностью. Реальная ставка процента, реальная доходность сбережений в России считается низкой. Поэтому даже при увеличении реальной кассы домашние хозяйства не желают приобретать дополнительный пакет ценных бумаг. Значительный вклад в развитие теории спроса на деньги в последние 50 лет внесли монетаристы. Лидер монетаристов М. Фридмен считает, что спрос на деньги зависит как от текущего потока доходов, так и от общего накопленного богатства. Допустимо считать, что с ростом богатства люди увеличивают вложения в разные виды реальных и финансовых активов, в т. ч. увеличивают и количество наличных денег. В отличие от кейнсианцев неоклассики считают, что спрос на деньги неэластичен по отношению к изменениям ставки процента. Функция спроса на реальные деньги в современной трактовке формализуется так: Md = (m/p) = L(Y, W, ia, ib, id,…, π), где Мd – желаемая величина запаса денег (спрос на реальные деньги); L – полный (самый широкий) денежный агрегат; Y – номинальный текущий доход; W – накопленное богатство; ia – доходность по акциям; ib – ставка процента по облигациям; id – ставка процента по депозитам; π – ожидаемый темп инфляции.

Равновесие денежного рынка.

на каждом рынке спрос и предложение рассматриваются в единстве. рынок денег не составляет исключения. Ему. Как и другим рынкам, ведомы состояния равновесия и неравновесия. Теоретически с помощью ведущего параметра – ставки процента – рынок денег стремится к равновесному состоянию и достигает его как автоматический саморегулятор. Отложим на графике по оси абсцисс количество денег в обращении, а по оси ординат – значение ставки процента по некоторому типичному финансовому активу. Ставка процента, мы не забыли, позволяет составить представление об альтернативной стоимости денег (рис. 16.4). Точке пересечения кривых спроса и предложения соответствует состояние равновесия на денежном рынке. Ему следует дать такое толкование: общая сумма реальных ликвидных запасов, которыми агенты рынка желают владеть, равняется количеству денег, предлагаемому банковской системой страны при определённой кредитно-денежной политике.

Допустим, что в стране проводится ограничительная кредитно-денежная политика, чем Центральный банк часто и занимается в реальной действительности. Это означает, что предложение денег жёстко контролируется и определяется величиной номинального национального дохода, а не колебаниями процентной ставки (i). Спрос на деньги (Мd) равен предложению (Ms) в точке Е при равновесной ставке процента (iE). Если истинная ставка процента(i) оказалась выше равновесного уровня (i1 > iE), то альтернативная стоимость хранения денег растёт. Тогда спрос на наличные ичековые деньги упадёт до значения М1. выяснится, что деньги лучше держать в альтернативных финансовых активах: облигациях, векселях и.т. п. Возникнет излишек наличных и чековых денег. Более привлекательными станут ценные бумаги, банковские вклады. Дополнительный спрос на ценные бумаги приведёт к повышению их курсовой стоимости и снижению доходности. В самом деле. Доход на облигацию в размере 100 руб. при цене самой облигации в 1000 руб. обеспечивает доходность, равную 10%. Но тот же доход (100 руб.) при цене облигации в 1200 руб. обеспечивает доходность только в 8,3% (100 /1200 * 100). Увеличение банковских вкладов сделает их менее привлекательными для банков. Это постепенно приведёт к снижению процентных ставок по срочным вкладам. В итоге будет наблюдаться «попятное» движение в пользу наличных денег. Обладатели облигаций начнут их продавать, срочные депозиты вкладчики будут переводить в текущие. Такие мотивы поведения заинтересованных сторон будут определяющими до тех пор, пока рынок не вернётся к исходному состоянию и равновесной процентной ставке (IE). Преднамеренно не анализируем ситуацию дефицита денег при i2 < iE. Настоятельно рекомендуем читателю порассуждать самостоятельно и убедиться, что при дефиците денег рынок также стремится в конце концов к равновесному состоянию. До сих пор не рассматривалось влияние размера национального производства на Md и Ms. Конечно, это влияние значительно и приводит к смещению кривых Md и Ms (см. рис. 16.5). Изменяется и значение равновесной процентной ставки. Убедительно советуем читателю поработать с графиками 16.5а и 16.5б, поставить вопросы, которые у заинтересовавшегося студента обязательно возникнут, и самостоятельно ответить на них. Желаем успеха!

Поможем вам в усвоении материала темы, обращаясь к типовой задаче.

Задача 16.1.

Предложение денег функция вида: М = 120 + 4i. Скорость их обращения равна 20 оборотов за период (V = 20), в течение которого создаётся реальный доход в размере 2400 ед. Спрос домашних хозяйств на деньги по мотиву предосторожности равен 1% получаемого ими дохода, а реальный спрос на деньги как на имущество (спекулятивный мотив) характеризуется формулой: 44 – 2i. 1. Определить равновесную ставку процента. 2. Построить линию LM (где L – спрос на деньги и M – предложение денег). 3. Как изменится линия LM, если уровень цен снизится на 1/5.

Решение

Равновесие на рынке денег имеет вид:

где LC (y) – спрос на деньги для сделок как функция дохода (y); Ln (i) – спрос на деньги как имущество; M – предложение денег. 1. На рынке денег достигается равновесие при:

2. Множество сочетаний y, I, обеспечивающих равновесие на рынке денег, определяется из равенства:

Получили одно уравнение с двумя неизвестными. Но не откажемся от его решения. Выразим доход (y) через ставку процента (i):

3. При снижении уровня цен на 1/5 уравнение линии LM определится из равенства:

Решим уравнение относительно y:

Выражение

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-16; просмотров: 479; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.110.182 (0.012 с.) |

,

, .

. или

или  .

. ;

;  и

и  ;

; (уравнение линии LM).

(уравнение линии LM). .

. .

. – это реальное предложение денег, которое при снижении цен растёт. Поэтому и линия LM смещается на графике вправо (сравните уравнения:

– это реальное предложение денег, которое при снижении цен растёт. Поэтому и линия LM смещается на графике вправо (сравните уравнения: