Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аграрно-договірні зобов'язанняСодержание книги

Поиск на нашем сайте

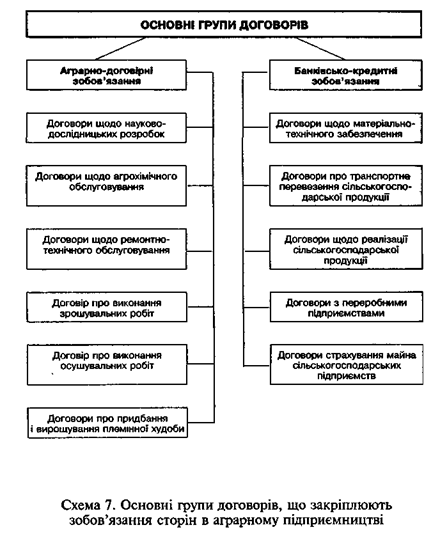

Поняття і види аграрно-договірних зобов'язань 1. За умов становлення і розвитку ринкових відносин аграрні підприємці різних форм власності та організаційно-правових форм господарювання як суб'єкти господарювання вступають у відносини зі споживачами їхньої продукції (робіт та послуг), між собою, з постачальниками, банками, інвесторами, біржами, підприємствами агросервісу, а також із будь-якими іншими суб'єктами підприємницької діяльності з метою одержання від цього прибутку. Юридичним засобом і правовою формою регулювання цих відносин є договір. Договір є головною правовою формою регулювання зовнішніх і внутрішніх підприємницьких, зокрема виробничо-господарських, відносин аграрних підприємців як виробників товарної маси продуктів харчування і сировини рослинного і тваринного походження. Він використовується суб'єктами агробізнесу в разі потреби врегулювання їхніх відносин з іншими легальними суб'єктами підприємництва. Основою правосуб'єктності кожного аграрного підприємця є як загальні цивільно-правові засади, так і конкретні правові норми, що стосуються кожної зі сторін указаних договірних відносин. Так, Законом "Про підприємництво" (ст. 2) суб'єктами агробізнесу в Україні визнаються всі юридичні особи (незалежно від форм власності) та фізичні право- і дієздатні особи (незалежно від громадянства). Згідно зі статтями 19—21 Закону "Про селянське (фермерське) господарство", ст. 21 Закону "Про підприємства в Україні", ст. 14 Закону "Про колективне сільськогосподарське підприємство" суб'єкти аграрного підприємництва всіх форм власності та організаційно-правових форм господарювання наділені правомочністю налагоджувати підприємницькі зв'язки в усіх сферах діяльності на підставі договорів. Правовою основою договірної правосуб'єктності аграрних підприємців зі статусом юридичної особи, крім наведених вище правових норм законів України, є також такий локальний правовий акт, як статут кожного окремо взятого суб'єкта агробізнесу, яким визначені його завдання, предмет і види підприємницької діяльності та правомочність щодо укладання господарських договорів. Договірна правоздатність кожного окремо взятого суб'єкта аграрної підприємницької діяльності визначається, по-перше, в законах України, по-друге, в підзаконних президентських та урядових актах, по-третє, в статутах аграрних підприємців, які мають статус юридичної особи. З прийняттям в Україні законодавчих і підзаконних актів, орієнтованих на створення ринкових відносин, аграрні підприємці набули практично необмеженої договірної правоздатності. Так, Законами "Про підприємництво" (ст. 5), "Про підприємства в Україні" (ст. 21), "Про господарські товариства" (ст. 1), "Про селянське (фермерське) господарство" (ст. 19), "Про колективне сільськогосподарське підприємство" (ст. 14) визначено, що будь-які приватні, колективні, державні, спільні та інші аграрні товаровиробники як підприємці мають гарантоване державою право вступати в договірні відносини з будь-якими державними, кооперативними, приватними і громадськими підприємствами та з окремими громадянами, а також самостійно обирати партнерів, у тому числі й іноземних, для укладання і виконання договорів. 2. Аграрне товаровиробництво характеризується багатога-лузевістю. Кожна з його галузей являє собою виробництво певного гатунку і видів продуктів харчування та сировини рослинного і тваринного походження. Виробництво цих продуктів і сировини потребує відповідного виробничого забезпечення, виробничо-технічного та іншого обслуговування. Своєрідність продуктів і сировини, що виробляються внаслідок здійснення рільництва, рибальства, мисливства, зумовлює характер підприємницьких договірних відносин, пов'язаних із порядком, правовими формами та умовами їх реалізації. Зазначені виробничо-господарські та інші чинники породжують і визначають різновиди предмета господарсько-договірних зв'язків, учасниками яких є аграрні підприємці як виробники цих продуктів харчування і сировини. Специфікат предмета договірних зобов'язань позначається на змісті конкретного роду (групи) і виду договорів, тобто на тих конкретних правах і обов'язках, котрі передбачаються конкретним договором для кожної з його сторін. Певне юридичне значення для характеристики правової природи і класифікації договірних зобов'язань мають особливості правового становища кожної зі сторін як суб'єкта договірних правовідносин. Залежно від наведених ознак можна вирізнити основні групи договорів (див. схему 7), що застосовуються в аграрному підприємництві та закріплюють зобов'язання у цій сфері: фінансового та матеріального забезпечення виробничої діяльності, зокрема з приводу матеріально-технічного, електроенергетичного та фінансово-кредитного забезпечення суб'єктів аграрного підприємництва; надання послуг (сервісу) суб'єктам аграрного підприємництва, зокрема з приводу виробничо-технічного, меліоративного (культуртехнічного, гідромеліоративного, агрохімічного обслуговування); реалізації вироблених продуктів харчування і сировини рослинного і тваринного походження; наукового забезпечення аграрних підприємців (запровадження наукових розробок, сортового насіння, нових порід худоби, птиці та риби тощо)1. Договори кредитування 1. Довго- й короткострокове кредитування аграрних підприємців усіх форм власності та організаційно-правових форм господарювання — важлива та об’єктивно необхідна форма фінансової допомоги виробникам товарних продуктів харчування і сировини у здійсненні ними виробничо-господарської та підприємницької діяльності. Воно відіграє важливу роль у розвитку аграрного підприємництва, якщо враховувати, по-перше, сезонний розрив між поточними виробничими затратами і надходженням ресурсів включно з коштами на оплату праці, по-друге, інфляційні процеси, що призводять до знецінення коштів, що їх мають одержати аграрні товаровиробники після продажу вироблених ними продуктів харчування та сировини, до підвищення цін на матеріально-технічні засоби ведення аграрного виробництва, і, по-третє, необхідність розвитку матеріально-технічної бази самого аграрного виробництва незалежно від очікуваних прибутків від реалізації продуктів харчування й сировини рослинного і тваринного походження.

Відповідно до ст. 382 Цивільного кодексу кредитування аграрних підприємців має прямий (здійснюється саме для аграрного товаровиробника), цільовий (позичка використовується тільки за призначенням, скажімо, на оплату праці), строковий (отримані кошти мають бути повернуті в строки, встановлені договором позички) і зворотний (за користування коштами банк списує відповідні відсотки) характер. Залежно від банківської установи кредитні договірні відносини аграрних підприємців виникають на різних правових підставах. Так, на виконання рішень Верховної Ради про відкриття кредитних ліній аграрним товаровиробникам здійснюється їх цільове кредитування. Кредитні відносини аграрних підприємців із Національним банком України, установами АКБ "Україна" виникають на підставі заяви-зобов'язання, без укладення спеціального письмового договору. З іншими комерційними банківськими установами аграрні підприємці укладають договір на одержання кредиту. 2. Виникнення кредитних відносин між аграрними підприємцями і АКБ "Україна" по урядових кредитних лініях — це результат подання цими суб'єктами агробізнесу заяви-за-мовлення на позичку, яка складається на підставі виробничо-фінансового плану або бізнес плану (для юридичних осіб усіх форм власності) та подання клопотання про надання позички на певний термін і для певних цілей. Умови такого кредитування частково передбачені Законом "Про пріоритетність соціального розвитку села і агропромислового комплексу в народному господарстві", постановою Верховної Ради України "Про порядок введення в дію Закону "Про селянське (фермерське) господарство", іншими законодавчими актами та Правилами довгострокового і короткострокового кредитування Повідомлення відділення АКБ "Україна" про суму виділеної позички (кредиту) є не тільки виявом згоди укласти договір позички (кредитування), а й констатацією факту його укладення. У разі укладення договорів позички (кредитування) з комерційними банками аграрні підприємці беруть на себе зобов'язання повернути позичку в установлений термін і сплатити визначені договором відсотки річних. Одержання цих коштів має бути забезпечено власними основними та обіговими засобами для розширеного відтворення, а також для повернення одержаної позички через заставу цього майна відповідно до вимог Закону "Про заставу". Згідно з нормами Земельного кодексу України селянські (фермерські) господарства і громадяни вже наділені правом закладати свої земельні ділянки для одержання позички за умови, що ці ділянки передано їм у приватну власність (що підтверджено відповідним Державним актом). У постанові Верховної Ради від 27 червня 1995 р. "Про затвердження Правил застосування Закону України "Про оподаткування прибутку підприємств" (зі змінами, внесеними постановою Верховної Ради України від 14 липня 1995 р. підкреслено, що застава є засобом забезпечення зобов'язань. У разі невиконання боржником (заставодавцем) забезпеченого заставою зобов'язання, заставотримач має переважне перед іншими кредиторами право одержати задоволення з вартості заставленого майва. Іпотекою визнається застава землі, нерухомого майна, за якої земля та/або майно, що є предметом застави, залишаються у заставодавця чи третьої особи. 3. За умов становлення ринкових економічних засад сільськогосподарські підприємства з метою одержання кредитів укладають договори лізингу як новий вид договірних зобов'язань. Правове регулювання суспільних відносин при цьому провадиться відповідно до норм Закону "Про лізинг", що прийнятий Верховною Радою України 16 грудня 1997 р. Цей Закон визначає поняття лізингу, як різновиду цивільно-правового договору, його економічні і правові засади, правомочності сторін та їхню відповідальність в разі порушення умов договору. Лізингове зобов'язання покликане регулювати відносини з приводу підприємницької діяльності, яка спрямована на інвестування власних чи залучених фінансових коштів. Вона полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу нерухомого або рухомого майна (сільськогосподарських машин, устаткування, обладнання, транспортних засобів). Сільськогосподарське підприємство правомочне укладати з лізингодавцем фінансовий лізинг, тобто договір, в результаті укладення якого лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об'єкт лізингу на строк, не менший строку, за який амортизується 60 відсотків вартості об'єкта лізингу, визначеної в день укладення договору. При цьому сума відшкодування вартості об'єкту лізингу в складі лізингових платежів за період дії договору фінансового лізингу повинна включати не менше 60 відсотків вартості об'єкта лізингу, визначеної в день укладення договору. При використанні фінансового лізингу строк, на який об'єкт лізингу (майно) передається в тимчасове користування, передбачає виплату лізингових платежів, які покривають повну вартість амортизації обладнання або більшу частину, додаткові витрати і прибуток лізингодавця. Після завершення строку договору лізингоодержувач може придбати об'єкт договору за залишковою вартістю, укласти новий договір на менший термін і за пільговою ставкою, повернути об'єкт угоди лізингодавцю. Зазначена правомочність лізингоодержувача передбачена ст. 4 Закону "Про лізинг" від 16 грудня 1997 р. Лізингоодержувач має право придбати майно (об'єкт лізингу) у свою власність і як суб'єкт права власності передати його в лізинг іншій стороні. В цьому випадку має місце так званий зворотній лізинг. Пайовим вважається лізинг в разі здійснення лізингу за участю суб'єктів лізингу на основі укладення багатостороннього договору на залучення одного або кількох кредиторів, які беруть участь у здійсненні лізингу, інвестуючи свої кошти. При цьому сума інвестованих кредиторами коштів не може становити більше 80 відсотків вартості набутого для лізингу майна. Виконання договору лізингу охоплює момент передачі об'єкта лізингу лізингодавцем лізингоодержувачу відповідно до строку і умов, визначених договором. Одержане на підставі договору майно зараховується на баланс лізингоодержувача з позначенням, що це майно взято у фінансовий лізинг. При оперативному лізингу майно залишається на балансі лізингодавця із зазначенням, що це майно передано у лізинг. Воно зараховується на позабалансовий рахунок лізингоодержувача із зазначенням, що це майно одержано в лізинг. Договором лізингу на лізингоодержувача покладається обов'язок вносити періодичні лізингові платежі. Величина періоду, за який вноситься лізинговий платіж, встановлюється сторонами за договором лізингу і може бути нерівномірною. Розмір платежів становлять суми, по-перше, що сплачуються лізингодавцю як процент за залучений ним кредит для придбання майна за договором лізингу; по-друге, платіж як винагороду за отримане в лізинг майно; по-третє, відшкодування страхових платежів за договором страхування об'єкта лізингу, якщо об'єкт застрахований лізингодавцем; а також інші витрати лізингодавця. Договором лізингу визначаються розміри, спосіб, форма і строки внесення лізингових платежів та умови їх перегляду. Результативність лізингових правовідносин пов'язана з здійсненням певних юридичних дій, зокрема, укладенням лізингового договору, договору купівлі-продажу об'єкта лізингу, складання акту про прийняття об'єкта лізингу в експлуатацію, укладення договору на технічне обслуговування переданого на підставі договору лізингу майна, укладення договору на страхування об'єкта лізингу. Виконання лізингових операцій безпосередньо пов'язане з використанням об'єкта лізингу. Сюди входить відображення лізингових операцій в бухгалтерському обліку і звітності. На цьому етапі провадиться виплата лізингодавцю лізингових платежів, а після закінчення строку лізингу вирішується питання щодо подальшого використання об'єкта лізингу. 4. Відповідно до ч. 2 ст. 384 Цивільного кодексу кредитування однією організацією іншої є винятком із загального правила. У більшості випадків таке кредитування набуває форми авансування. Так, національним законодавством передбачались виплати установами банків від імені заготівельних організацій (по спеціальних лініях) авансів за договорами контрактації сільськогосподарської продукції в рахунок державних ресурсів у 1993—1995 рр. та 1996 р. Такі виплати можуть мати місце і в разі авансування будівництва, що його здійснюють державні підрядні будівельні й монтажні організації в колективних сільськогосподарських підприємствах, сільськогосподарських виробничих кооперативах, аграрних акціонерних товариствах і товариствах з обмеженою відповідальністю. Законодавством України не заборонено кредитування в натуральній формі. Зокрема, це має місце при наданні одним аграрним підприємцем іншому виробничої допомоги. Можливість такого кредитування була передбачена ще постановою уряду УРСР від 17 грудня 1963 р., якою були затверджені умови і порядок кредитування одним колгоспом іншого при наданні виробничої допомоги. Кредитування, передбачене ч. З ст. 382 Цивільного кодексу, може здійснюватись і передачею насіння, кормів тощо. З цією метою між аграрним підприємцем, який надає кредит у натуральній формі, і тим, хто його одержує, як правило, має укладатися договір. Він повинен затверджуватися вищими органами самоврядування аграрних підприємців, а в акціонерних товариствах і товариствах з обмеженою відповідальністю залежно від вартості позички — відповідно правліннями чи директорами або органами самоврядування цих господарських товариств. Предметом такого договору може бути також продаж або дача в борг насіння, кормів, надання в тимчасове користування транспортних засобів, інвентарю, засобів культурного обслуговування членів (учасників) та найманих працівників аграрних підприємців, робочої сили та інших засобів, необхідних для виконання планів аграрного виробництва, механізованих та інших робіт. У такому договорі визначаються строк його дії, порядок розрахунків за надану допомогу, а також відповідальність сторін за невиконання або неналежне виконання договірних зобов'язань. Оплата за виконані роботи (надані послуги) проводиться за домовленістю сторін. Однак вона не повинна перевищувати собівартості виконаних робіт (наданих послуг).

|

|||||

|

|

Последнее изменение этой страницы: 2016-06-22; просмотров: 248; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.24.70 (0.011 с.) |