Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общие тенденции в реформировании системы государственного управленияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Оглавление ВВЕДЕНИЕ...................................................................................................... 5 Глава 1. АКТУАЛЬНЫЕ ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ....................... 7 1.1. Роль Федеральной таможенной службы в регулировании внешнеэкономической деятельности........................................... 7 1.2. Общие тенденции в реформировании системы государственного управления.................................................... 12 1.3. Теория как предмет изучения: определение, содержание, этапы формирования............................................. 15 1.4. Специальный менеджмент. Интегративная модель управления............................................ 18 1.5. Таможенное дело в качестве объекта и субъекта управления. 22 1.6. Таможенный менеджмент — теория управления таможенным делом..................................... 25 1.7. Объект и предмет таможенного менеджмента и особенности их изучения......................................................... 28 1.8. Традиционная модель управления таможенными органами и ее специфика.................................... 31 1.9. Инновационная модель управления таможенными органами.... 36 1.10. Вопросы стратегического управления таможенными органами.............................................................. 44 Глава 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ................................................ 66 2.1. Законы и принципы управления таможенными органами........ 66 2.2. Организационные основы управления таможенными органами.............................................................. 69 2.3. Организационная структура таможенных органов................... 81 Глава 3. УПРАВЛЕНИЕ ПЕРСОНАЛОМ В ТАМОЖЕННЫХ ОРГАНАХ................................................... 90 3.1. Методологические основы управления персоналом................ 90 3.2. Базовые технологии в управлении персоналом........................ 94 3.3. Система управления персоналом в государственной службе 102 Гл а в а 4. ПСИХОЛОГИЧЕСКИЕ ФАКТОРЫ ЭФФЕКТИВНОЙ УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ................................. 122 4.1. Сущность управленческой деятельности................................ 122 4.2. Управление конфликтами в таможенной деятельности......... 138 4.3. Формирование управленческой команды.............................. 146 Гл а в а 5. МЕТОДОЛОГИЯ УПРАВЛЕНИЯ КАЧЕСТВОМ ТАМОЖЕННЫХ УСЛУГ......................................................... 156 5.1. Факторы, определяющие качество результатов деятельности 157 5.2. Основные принципы управления качеством продукции и услуг..................................................................... 158 5.3. Стандартизация в обеспечении качества таможенных услуг. 162 5.4. Метрологическое обеспечение таможенных органов............. 163 5.5. Международные стандарты ИСО серии 9000 «Системы менеджмента качества»: назначение, структура, содержание и требования....................................... 164 5.6. Совершенствование системы управления таможенным органом на основе МС ИСО серии 9000.......... 167 5.7. Состав документации системы управления таможенным органом................................................................ 175 Гл а в а 6. СИСТЕМНЫЕ ИССЛЕДОВАНИЯ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ.............................................. 191 6.1. Системы и системные исследования....................................... 191 6.2. Содержание системных исследований.................................... 196 6.3. Системный подход и системный анализ.................................. 199 6.4. Подходы к формированию показателей и критериев оценки эффективности таможенной деятельности.............................. 205

Приложение. УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ПО ПРОГРАММЕ ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ…………….219

ВВЕДЕНИЕ

Управление таможенным делом в современных условиях представляет собой синтез теории государственного управления и менеджмента, является самостоятельной областью знаний, требует целенаправленного, систематического и глубокого изучения. В учебнике речь идет о новых институциональных условиях функционирования и развития таможенных органов России на современном этапе; обосновывается необходимость дальнейшего развития системы таможенного администрирования и модели управления таможенными органами России, принципы и направления такого развития; излагаются базовые положения теории управления таможенными системами — проблемы, направления и подходы. Наряду с этим обозначаются ключевые программные документы, определяющие сущность и направления реформирования системы государственного управления; характеризуются этапы ее реформирования и основные результаты. По мнению авторов, на решение проблемы эффективного управления таможенными органами в стратегической перспективе непосредственно или опосредованно влияют следующие основные факторы: - практическая реализация Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года; - перспектива вступления России в ВТО и присоединения к Киотской конвенции, а также внедрения Рамочных стандартов безопасности и облегчения мировой торговли; - комплексная реформа бюджетной системы на основе реализации метода «бюджетирования, ориентированного на результат»; - наличие взаимосвязи современных рыночных механизмов с организацией и процедурами таможенного администрирования; - реализация идеологии «контроль в виде сервиса» в целях содействия бизнесу в таможенной сфере; эволюция традиционной модели управления таможенными органами. В учебнике определены и раскрыты базовые вопросы теории и практики управления таможенными органами; обозначены концептуальные подходы

и методические рекомендации для практического решения задач по развитию таможенной системы; изложены методические подходы к управлению этими процессами в условиях происходящих стратегических изменений; раскрыты и адаптированы подходы классического менеджмента к новым институциональным условиям функционирования и развития таможенной службы. Предлагаемая концепция объединяет традиционную и инновационные модели управления таможенными органами. Новая интегративная модель формируется на принципах классического администрирования и принципах управления в условиях рынка. Развитие таможенных органов, так же как и предоставление государственных услуг в процессе таможенного администрирования, будет в перспективе основываться на нормах и принципах международных конвенций и соглашений, на международных стандартах качества (по типу стандартов ИСО 9000). Кроме того, выбирая идеологию содействия бизнесу, таможенная служба в дальнейшем должна оптимизировать свою организационную структуру и технологии деятельности, а также найти свое место в сфере государственных услуг.

Г л а в а 1 РОЛЬ ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЫ В РЕГУЛИРОВАНИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Ключевая роль в непосредственной реализации идей, целей, задач таможенного регулирования, организации таможенного контроля и таможенной практики принадлежит Федеральной таможенной службе (далее - ФТС России)[I], которая является уполномоченным федеральным органом исполнительной власти. Основные цели ее деятельности: — обеспечение экономической безопасности страны, защита здоровья и безопасности граждан России таможенными методами и средствами; — таможенное регулирование и таможенный контроль в сфере внешнеэкономической деятельности России; — содействие участникам внешнеэкономической деятельности (далее — ВЭД), бизнес-сообществу при интегрировании в мировую финансово-экономическую систему; — предоставление качественных таможенных услуг, обеспечение безопасности поставок, защита от терроризма, риска в процессе реализации таможенных процедур и технологий. В 2006 г. Президентом РФ и Правительством РФ были приняты решения принципиального характера по совершенствованию деятельности ФТС России; расширены ее функции и полномочия. В дополнение к контрольным служба была наделена функциями формирования государственной политики и нормативно-правового регулирования в области таможенного дела. В итоге в настоящее время ФТС России осуществляет следующие общегосударственные функции: — занимается выработкой государственной политики в области таможенного дела; — осуществляет нормативно-правовое регулирование в области таможенного дела; — выполняет функции контроля и надзора в области таможенного дела; — является агентом валютного контроля; — исполняет специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями. За время существования российских таможенных органов, начиная с 1991 г. в доход федерального бюджета перечислено таможенных платежей на сумму более 356,8 млрд. долл. США. Ежегодное поступление таможенных платежей за это время увеличилось более чем в 1393 раза: с 75,6 млн. долл. США в 1991 г. до 105,3 млрд. долл. США в 2006 г.[II]. По итогам 2007 г. в доход федерального бюджета перечислено 3253,8 млрд, руб., что составляет 102,11 % от установленного таможенным органам задания.

Выполнение таможенной службой России функции контроля в области таможенного дела, характеризуемое динамикой таможенных платежей, перечисленных в федеральный бюджет страны, графически отражено на рис. 1.1. В целом за рассматриваемый период плановое задание таможенным органам выполнялось ими в полном объеме. При этом уровень перевыполнения задания в 1996 и в 2001 гг. составил 113 и 110% соответственно, а в 1997 и 2006 гг. этот показатель вырос до отметки более чем 130%.

За рассматриваемый период также увеличилась доля таможенных платежей в объеме ВВП. Динамика перечисления таможенных платежей в бюджет, а также их доля в объеме ВВП представлена на рис. 1.2. Важно отметить, что рост платежей в данном случае обусловлен не только Важно

Важно отметить, что рост платежей в данном случае обусловлен не только увеличением объемов ввоза и вывоза товаров, но и мероприятиями, проводимыми таможенными органами и направленными на дальнейшее совершенствование инструментов таможенного администрирования, наиболее эффективное их использование, на решение задач всемерного содействия развитию торговли, ускорению товарооборота и расширению внешнеторговых связей России. В целях совершенствования организации таможенного оформления и контроля товаров и транспортных средств, повышения качества и эффективности управленческих процессов в таможенных органах внедрены административные регламенты, которые определяют последовательность действий (административных процедур), обеспечивающих исполнение государственных функций и предоставление государственных услуг, эффективную работу структурных подразделений и должностных лиц. Регламенты обеспечивают четкий порядок исполнения государственных функций и предоставления услуг, доступность информации для всех заинтересованных лиц, а также возможность обжалования действий (бездействия) таможенных органов и должностных лиц. Таможенные органы проводят активную работу по совершенствованию нормативно-правовой базы в сфере таможенного дела и приведению ее к уровню мировых стандартов. В указанный период создана работоспособная система, позволяющая адекватно реагировать на поступающие жалобы и обеспечивать право на государственную защиту, гарантированное Конституцией РФ, в рамках механизма обжалования, предусмотренного Таможенным кодексом РФ (далее — ТК РФ). Динамика совокупных затрат на содержание таможенной службы России представлена на рис. 1.3. Как видно из рис. в рассматриваемый период бюджетные ассигнования, выделяемые на содержание таможенной системы, увеличивались год от года, что позволяло гарантированно обеспечивать функционирование различных звеньев таможенной системы.

Динамика изменения внешней среды, показателей деятельности и объема финансирования таможенной службы отражена на рис. 1.4. Таким образом, с одной стороны, можно говорить о достаточно стабильном функционировании системы таможенных органов в рассматриваемый период, о положительной динамике показателей деятельности, об эффективном и рациональном использовании бюджетных средств по стратегическим направлениям ее развития[III]; с другой — достаточно очевидными становятся усиливающиеся, принципиально новые тенденции: — в мировых экономических процессах — глобализация и регионализация сфер производства и потребления, межгосударственная интеграция и формирование на этой основе общих границ и единых требований к таможенным процедурам и администрациям, международное централизованное регулирование экономических процессов;

— в сфере внешнеэкономической и таможенной деятельности России — Все это в целом формирует фундаментальное базовое противоречие между

Теория как предмет изучения: ОПРЕДЕЛЕНИЕ/ СОДЕРЖАНИЕ/ ЭТАПЫ ФОРМИРОВАНИЯ

Процесс практической проверки теории и ее оценки является сложным и многоступенчатым. Как подтверждение теории отдельными эмпирическими примерами не может еще служить безоговорочным свидетельством в ее пользу, так и противоречие теории отдельным фактам не есть основание для отказа от нее. Но при этом подобное противоречие служит мощным стимулом совершенствования теории вплоть до пересмотра и уточнения ее исходных принципов. Таким образом, таможенное дело как особый специфический объект управления нуждается в адекватной теоретической платформе, в рамках которой взаимоувязаны: таможенное дело — объект управления, лицо, принимающее решение (таможенный инспектор, руководитель) — субъект управления, система государственного управления, сфера ВЭД и т. п. — окружающая среда. Задачи таможенного менеджмента как теории заключаются в разработке целостной системы знаний в области управления таможенными объектами, состоящей из элементов, взаимосвязанных логической зависимостью одних элементов от других. В составе элементов теории находятся: · система понятий и определений таможенного менеджмента, вводимых по определенным логико-методологическим принципам и правилам; · общие и частные теоретические модели таможенного менеджмента; · свойства, закономерности в таможенном менеджменте; · современные теоретические взгляды и положения теории управления и объединяющая их интегративная теория управления таможенными объектами; · методы, инструменты и методики таможенного менеджмента. Содержание теории должно определяться совокупностью утверждений и понятий, идей относительно таможенного дела, управления таможенным делом, взаимоотношений государственных организаций и частных компаний, юридических и физических лиц, возникающих в процессе таможенного администрирования. Необходимым этапом создания теории является формирование идеализированного объекта — теоретической модели (например, теоретической модели таможенного дела или модели внешнеэкономической и таможенной деятельности). Таможенный менеджмент как теоретическая платформа, теория управления таможенным делом представляет собой особый специфический развивающийся предмет изучения. Важным этапом его формирования является выбор теоретической базы из конкурирующих теорий.

Варианты стратегии сокращения 1. Ликвидация — полная распродажа материальных запасов и активов организации.

- Отсечение лишнего — отделение от себя некоторых подразделений или видов деятельности. - Сокращение и переориентация — сокращение части своей деятельности в попытке увеличить прибыли. Сочетание. Стратегия сочетания представляет собой объединение любых из трех стратегий — ограниченного роста, роста и сокращения. Стратегии сочетания придерживаются крупные фирмы, активнодействующие в нескольких отраслях. Процесс реализации стратегии осуществляется по двум основным направлениям — проведение стратегических изменений и стратегическое управление реализацией стратегического плана. Основными функциями управления реализацией стратегии являются: разработка стратегической программы или плана, разработка базовой стратегии, мотивация персонала на осуществление стратегии. Основными компонентами формального планирования и инструментами реализации стратегии являются: тактика, политика, процедура, правило. Тактика представляет собой конкретные краткосрочные стратегии, вырабатывается на уровне руководства среднего звена. Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей; формируется выс ш ими управляющими на длительный период времени. Процедура описывает действия, которые следует предпринимать в конкретной ситуации (запрограммированное решение, которое исключает необходимость «заново изобретать колесо»). Правило точно определяет, что должно быть сделано в специфической единичной ситуации, и полностью исключает свободу выбора. Управленческие инструменты, применяемые в ходе реализации стратегического плана и контроля за его выполнением, включают: 1) бюджеты; 2) управление по целям; 3) управление по результатам; 4) систему сбалансированных показателей; 5) метод динамического норматива; 6) программно-целевое планирование и т. д. Бюджет представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных количественно. Этапы составления бюджета 1. Объявление высшим руководством общих целей фирмы.

2. Подготовка отделами и подразделениями оперативных смет.

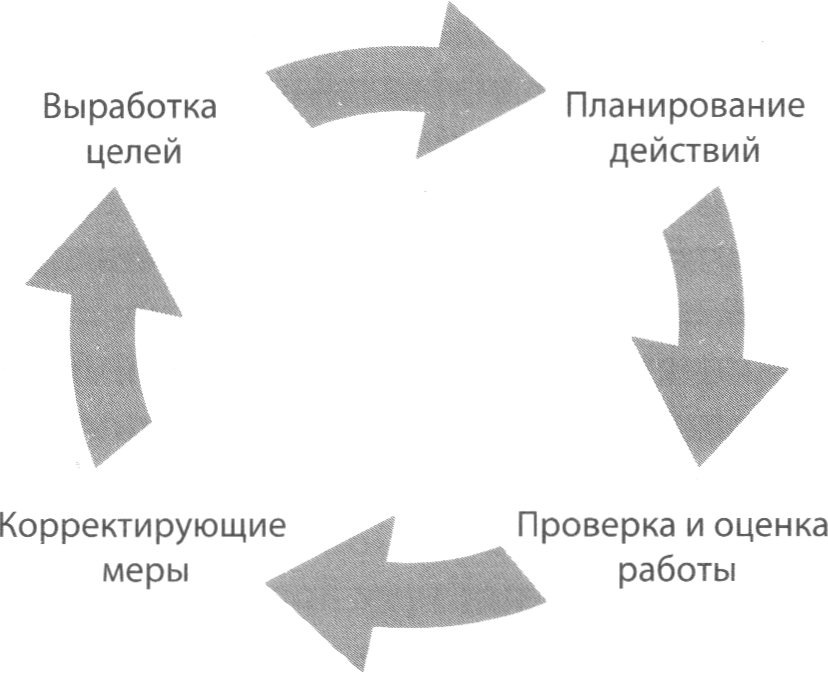

Управление по целям (МВО) включает следующие этапы процесса (рис. 1.14):

Рис. 1.14. Стадии этапа планирования действий 1. определение основных задач и мер, необходимых для достижения целей; 2. установление имеющих определяющее значение взаимосвязей между основными видами деятельности; 3. уточнение ролей и взаимоотношений и делегирование соответствующих полномочий для выполнения каждого вида деятельности; 4. оценка затрат времени для каждой основной операции и подоперации; 5. определение ресурсов, необходимых для каждой операции; 6. проверка сроков и коррекция планов действий. Оценка реализации стратегии предполагает: · сравнение результатов работы с целями; · механизм обратной связи для корректировки стратегии; · системность и непрерывность. Внешняя эффективность реализации стратегии отражает уровень соответствия деятельности предприятия требованиям среды и обычно выражается через показатель достижения целей.

Внутренняя эффективность стратегии отражает результаты изменений, прошедших в процессах преобразования ресурсов в продукт, и выражается через экономические показатели. Показатели, характеризующие эффективность деятельности в ходе реализации инвестиционного проекта — прибыльность проекта, показатели финансового состояния, рентабельность капитала. При реализации или изменении стратегии руководство всегда должно учитывать ее взаимосвязь со структурой и объединять формирование структуры организации и планирование. Структура основывается на стратегии и должна обеспечивать ее эффективность настолько, насколько это возможно с точки зрения общей ситуации. Стратегические изменения определяются характеристиками существующего и будущего стратегического состояния организации, динамичными изменениями внешней среды. При осуществлении стратегических изменений более предпочтительной является комбинация стилей (административный, партисипативный, демократический) в зависимости от важности и сущности стратегических изменений.

В таможенных органах

Федеральная таможенная служба сегодня находится в стадии реформирования, целью которого является качественное повышение результативности регулирования сферой внешнеэкономической деятельности России, формирование условий стабильной, благоприятной среды для внешней торговли, создание современных и универсальных инструментов таможенного регулирования и контроля. Главными факторами общемирового характера, напрямую влияющими на формирование философии и политики в области таможенного дела, являются: устойчивая тенденция интегрирования различных стран мира в политические и экономические союзы и организации и тенденция глобализации процессов производства, торговли и финансово-экономических процессов. Таможенные институты вынуждены развиваться в постоянно меняющихся условиях современного мира, и это развитие становится не только следствием естественной эволюции, но и результатом целенаправленных усилий их руководителей. В соотношении «управление функционированием (деятельностью) — управление развитием» в последнее десятилетие все больший удельный вес и большую значимость приобретает управление

развитием. В связи с этим меняется и содержание управленческой деятельности: оно в меньшей степени направлено на администрирование, а в большей — на преобразования. Основные составляющие управления развитием таможенной службы — это формирование видения, определение целей и задач, стратегии, разработка концепций и планов развития, управление таким процессом. Стратегия в сфере таможенного дела формирует основу стратегического управления, включающего решение трех взаимосвязанных задач: - формирования взаимоотношений таможенной службы Россиисучаст- никами ВЭД и другими представителями предпринимательского сообщества, а также с таможенными администрациями различных стран, правоохранительными и контролирующими органами России и мира; - совершенствования внутренних институтов таможенной службы, которое позволяет адекватно реагировать на изменения окружающей среды и адаптироваться к ним, используя их в своих целях; - реализации спланированных в рамках разработанной стратегии изменений (посредством использования программно-целевых методов). Изменения позиций таможенной службы во внешней среде и ее внутренних институтов в значительной мере зависят от наличия целей и средств их достижения. В свою очередь, на выбор целей влияют глубина понимания текущих и потенциальных изменений в окружающей деловой среде. В основе формирования стратегии таможенной службы лежат анализ динамики внешней и внутренней среды и определение факторов, ведущих к ее изменениям, а суть стратегического управления в таможенных органах заключается в планировании и реализации действий, регулирующих направления и величины указанных изменений в будущем. В систему управления таможенными органами постепенно проникают методы стратегического управления, в результате появляются такие относительно новые управленческие явления, как: 1) формирование миссии и целей таможенной службы; 2) стратегический анализ внешней среды, включающий: - анализ угроз и возможностей макроокружения; - анализ среды непосредственного окружения (анализ движущих сил, анализ конкурентной среды в отрасли по матрице М. Портера, SWOT-анализ конкурентов. К инструментам анализа внутренней среды государственных органов можно отнести: SWOT-анализ; построение стратегического профиля организации; метод PDS (problem detection study); инструменты позволяют выявлять и формулировать проблемы, связанные с использованием потребителями продукции или услуг; модель McKensey «7s» — способ осмысления

проблем, связанных с развитием или перестройкой компании; Модель «Дженерал электрик» / «МсКешеу» — матрица стратегического позиционирования конкретных видов деятельности, входящих в бизнес-портфель, а также их ранжирование на получение инвестиций по критерию будущей прибыли в заданной стратегической перспективе; модель ADL-LC — инструмент стратегического управления, который обосновывает принятие решений по стратегиям отдельных бизнесов компании. Использование перечисленных инструментов стратегического анализа позволяет исследовать внешнее окружение таможенной системы (выявить основные возможности и угрозы), а также позиционировать таможенную систему как государственный социально-экономический институт на рынке государственных услуг; оценить сильные и слабые стороны, возможности и угрозы внутри самой таможенной системы. Концепция стратегического управления в таможенных органах базируется на основополагающих документах, определяющих институциональные условия и ограничивающие тренд развития таможенных органов в XXI в.: - международных конвенциях и многосторонних договорах; - Киотской Конвенции об упрощении и гармонизации таможенных процедур; - Рамочных стандартах безопасности и облегчения мировой торговли; - Концепции административной реформы, утвержденной распоряжением Правительства РФ от 25.10.2005 № 1789-р; - Федеральной программе «Реформирование и развитие системы государственной службы Российской Федерации (2009—2013 годы)», утвержденной Указом Президента РФ от 10. 03.2009 № 261. - Концепции развития таможенных органов, утвержденной распоряжением Правительства РФ от 14.12.2005 № 2225-р; - федеральных целевых и ведомственных программах развития и т. д. В июне 2005 г. в рамках ВТО были разработаны и приняты Рамочные стандарты безопасности и облегчения мировой торговли, в которых заложен фундамент для реформирования, модернизации таможенных служб мира, институционализации основных направлений их деятельности. Рамочные стандарты содержат перечень требований, предъявляемых к таможенным администрациям как институтам, важнейшими из которых являются: - укрепление сотрудничества между таможенными администрациями с целью расширения их возможностей по обнаружению товаров повышенного риска; - укрепление сотрудничества между таможенными структурами и предпринимательским сообществом; содействие непрерывному движению грузов по всей безопасной международной цепи поставок товаров1. Наряду с указанными требованиями, следует отметить наличие еше ряда требований, имеющих ключевое значение для направления процесса институционализации таможенной службы России. Указанные требования могут быть разделены на четыре блока: 1) требования к комплексному управлению цепью поставок товаров; 2) требования, касающиеся технологии осуществления досмотра грузов; 3) использование эффективной системы управления рисками; 4) применение единой системы показателей эффективности. Федеральная таможенная служба как федеральный орган исполнительной власти и социально-экономический институт государства осуществляет свою деятельность в соответствии с приоритетами государственной политики и стратегическими целями социально-экономического развития страны. Поэтому сущность и содержание всех выполняемых таможенной службой функций должны соответствовать основным значимым для общества и государства стратегическим целям и меняться в соответствии с динамикой институциональной среды. Стратегическая цель, задачи и направления развития таможенных органов России определены в Концепции развития таможенных органов. Стратегической целью ФТС России является определение наиболее эффективных методов реализации задач в области таможенного дела в соответствии с международными стандартами и российским законодательством. Данная стратегическая цель соответствует положениям ст. 71 Конституции РФ, ТК РФ, федеральных законов о федеральных бюджетах, она направлена на выполнение задач, определенных в Послании Президента РФ Федеральному Собранию РФ, основных направлениях деятельности Правительства РФ, и будет способствовать достижению таких стратегических целей развития страны, как: - обеспечение высоких темпов устойчивого экономического роста; - повышение устойчивости бюджетной системы; - создание условий для экспорта (внешняя конкурентоспособность) и повышение внутренней конкурентоспособности товаров и услуг; - развитие интеграции на пространстве Содружества Независимых Государств; - развитие торговых и иных экономических связей с другими странами; - снижение уровня непроизводительных транзакционных издержек;

[I] См.: Рамочные стандарты безопасности и облегчения мировой торговли. ВТО, 2005. - повышение информационной прозрачности деятельности государственной власти; - повышение уровня национальной безопасности; - снижение уровня коррупции; - снижение рисков и возможного ущерба от террористических угроз. Степень достижения стратегической цели характеризуется обеспечением соблюдения таможенного законодательства РФ и пополнением доходной части федерального бюджета страны. Достижение стратегической цели и выполнение поставленных социально-экономических задач будут обеспечены путем решения трех тактических задач, соответствующих сфере деятельности и функциям таможенных органов, определенным в ТК РФ и в Положении о ФТС России, утвержденном

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 2243; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.014 с.) |

■ 80 -^-Выполнение

■ 80 -^-Выполнение