Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели состава, наличия и движения основных и оборотных фондовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Наиболее общее представление о наличии основных, оборотных, а также совокупных фондов в организациях АПК может дать их стоимость на начало и конец календарного года. Эти данные позволяют рассчитать и оценить, прежде всего, структуру фондов, под которой понимается долевое или процентное соотношение отдельных групп или видов фондов в их общем объеме. При этом возможен расчет и оценка структуры как совокупных, так и отдельно основных и оборотных фондов. Специфика работы организаций в каждой сфере АПК, технологические особенности производства продукции, выполнения работ, предоставления услуг оказывает существенное влияние на формирование структуры совокупных, в т.ч. основных и оборотных фондов. Структура фондов может быть рассчитана и оценена согласно рассмотренным в п.8.2 принципам классификации основных и оборотных средств производства. В качестве примера приведем структуру совокупных фондов в сельскохозяйственной организации (СХО) «Нива» (табл.8.3). Данные табл.8.3 показывают, что объем совокупных фондов в СХО «Нива» в 2006г. по сравнению с 2003г. значительно увеличился. Вместе с этим повысилась доля основных производственных и непроизводственных фондов, тогда как удельный вес сельскохозяйственных основных и оборотных фондов за этот же период снизился. Отметим, что доля оборотных средств в структуре совокупных фондов относительно невелика. Это означает, что при дефиците оборотных фондов в СХО «Нива» невозможно обеспечить нормальное функционирование и рациональное использование основных средств производства. В структуре совокупных фондов СХО «Нива» основную долю занимают производственные фонды, главным образом, сельскохозяйственного назначения, что в основном соответствует профилю работы сельскохозяйственной сферы АПК.

Таблица 8.3. Структура совокупных фондов в СХО «Нива», На конец года

Состав и структура совокупных фондов, особенно основных средств сельскохозяйственного назначения, во многом характеризует и определяет производственное направление работы организаций сельскохозяйственной сферы АПК. Поэтому особую важность имеют показатели видовой структуры основных фондов сельскохозяйственного назначения в СХО Беларуси (табл.8.4)[11,12].

Таблица 8.4. Структура основных средств сельскохозяйственного назначения (на начало года, %)

Как видно из табл.8.4, в структуре основных сельскохозяйственных фондов Беларуси за период 2001 – 2004гг. существенных изменений не произошло, причем ведущее место устойчиво занимали здания и сооружения. Машины, оборудование, транспортные средства, рабочие и продуктивные животные, которые в совокупности представляют собой группу активных средств производства, составляли значительный удельный вес (более 30%) в структуре фондов сельскохозяйственного назначения. Эти показатели структуры основных фондов характеризуют общую нацеленность сельскохозяйственной сферы АПК на обеспечение производства разнообразной продукции животноводства в органическом сочетании с развитием растениеводческой отрасли. Целесообразно обратить внимание на то, что структура совокупных (в том числе основных и оборотных) фондов в различных сферах АПК имеет определенное формальное сходство. Так, почти все организации сельскохозяйственной, вспомогательной, перерабатывающей, торгово-сбытовой сфер не могут нормально функционировать без необходимого количества помещений, сооружений, передаточных устройств, специальных машин, транспортных средств, вычислительной техники, оргтехники и др., а также без материалов (запасных частей, нефтепродуктов, топлива, строительных материалов др.). Эти виды средств в структуре совокупных фондов любой сферы АПК обычно занимают высокий удельный вес. Вместе с тем специфические особенности, вызываемые особой сущностью и характером технологических процессов в каждой сфере АПК, обусловливают значительные различия в структуре фондов. Например, вспомогательные организации, предоставляющие разнообразные услуги по доставке специфических материалов, отличаются довольно высокой долей специальных транспортных средств; перерабатывающие организации характеризуются значительным удельным весом технологического оборудования, сырья; структура совокупных фондов в торгово-сбытовых организациях насыщена специальным оборудованием, а также готовой продукцией. Динамика совокупных, особенно оборотных средств в сфере АПК, отличается существенными изменениями. В связи с этим для расчета и оценки разнообразных показателей наличия, движения и использования совокупных, в т.ч. основных и оборотных средств, необходимо знать средний (помесячный, квартальный, годовой и т.п.) объем этих фондов. Среднегодовой объем фондов можно рассчитать различными способами. При наличии необходимой информации о стоимости фондов, например, на начало каждого месяца можно воспользоваться способом средней хронологической моментного ряда динамики (8.1):

где

С помощью формулы 8.1 можно довольно точно рассчитать среднегодовой и среднеквартальные объемы как совокупных, так и раздельно основных и оборотных фондов. Для расчета средних помесячных, средних поквартальных объемов основных фондов допустимо пользоваться способом средней арифметической простой (8.2):

где Для оборотных фондов, имеющих повышенную повседневную подвижность их объема в течение всего периода функционирования, при наличии необходимой исходной информации среднемесячный, среднеквартальный или среднегодовой объем наиболее точно можно рассчитать по способу средней арифметической взвешенной (8.3):

где Среднегодовой объем совокупных (в том числе основных и оборотных) фондов в организациях любой сферы АПК используют для расчета и оценки относительных показателей обеспеченности производства. Так, в сельскохозяйственной сфере АПК одним из важнейших относительных показателей наличия совокупных (в том числе основных и оборотных) производственных фондов является фондооснащенность (фондообеспеченность) производства, которая представляет собой наличие фондов на единицу площади сельскохозяйственных земель и может быть рассчитана следующим образом (8.4):

где Допустим, среднегодовая стоимость совокупных производственных фондов в СХО «Нива» составила 31,3 млрд.руб., в т.ч. основных – 21,2 млрд.руб., оборотных – 10,5 млрд.руб. Площадь сельхозземель в организации – 3000га. Исходя из этих данных, фондооснащенность производства совокупными средствами СХО «Нива» составляет (по формуле 8.4):

Проведенные аналогичные расчеты показывают, что фондооснащенность производства в СХО «Нива» составляет: основными средствами – 7,1 млн.руб./га, оборотными фондами – 3,3 млн.руб./га. Если учесть, что в сельскохозяйственных организациях Беларуси оснащенность производства совокупными средствами составляет в среднем 6,2 млн.руб. в расчете на 1га сельхозземель, в т.ч. оснащенность основными фондами – 4,2, оборотными – 2 млн.руб., то СХО «Нива» по фондообеспеченности производства обладает повышенным потенциалом. Каждая сельскохозяйственная организация целенаправленно стремится к повышению фондообеспеченности производства, что позволяет полнее, интенсивнее использовать производственно-экономический потенциал сельскохозяйственной сферы АПК. Это означает, что повышение оснащенности производства основными, оборотными фондами в сочетании с постоянным совершенствованием их структуры позволяет создать реальную базу для увеличения объема, роста уровня производства сельскохозяйственной продукции. В организациях любой сферы АПК возможны расчет и оценка показателей фондовооруженности работников производства, которая представляет собой наличие совокупных (в т.ч. основных и оборотных) фондов, приходящихся на 1 среднегодового работника организации и рассчитывается по формуле (8.5):

где Например, в перерабатывающей организации «Маяк», имеющей среднегодовой объем совокупных фондов на общую сумму 30 млрд.руб., в т.ч. основных – 20 млрд.руб., оборотных – 10 млрд.руб. и среднегодовое число работников – 300 человек, фондовооруженность работников организации составит по формуле (8.5): • совокупными средствами производства

• основными средствами

• оборотными средствами

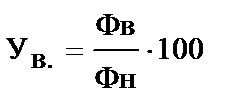

Полученные данные показывают, что фондовооруженность работников в организации «Маяк» находится на среднем уровне, так как наиболее совершенные перерабатывающие организации вооружены основными и оборотными средствами в 2 – 3 раза выше. Повышение фондовооруженности работников – явление естественное для каждой сельскохозяйственной, вспомогательной, перерабатывающей, торгово-сбытовой организации АПК, так как рост фондовооруженности обычно нацелен на повышение производительности труда работников. В условиях нормального функционирования системы АПК основные фонды постоянно обновляются, обычно увеличивается их объем. В связи с этим для характеристики динамизма основных фондов в организациях любой сферы АПК целесообразно рассчитать и оценить уровень обновления по формуле (8.6):

где Пример. Во вспомогательной организации «Агросервис», имеющей на конец года основных фондов на общую сумму 15 млрд.руб., в течение года обновлено и введено в действие основных средств на сумму 1 млрд.руб., уровень обновления основных фондов составит:

Уровень обновления основных фондов, составляющий 6,7%, свидетельствует о том, что полное обновление в этих условиях возможно примерно через 15 (100%/6,7%) лет. Таким образом, по уровню обновления можно судить о скорости воспроизводства основных фондов. Необходимо отметить, что определенный объем основных фондов в течение года изнашивается и списывается с баланса организации. Поэтому возникает необходимость в расчете и оценке уровня выбытия основных фондов (8.7):

где

Пример. В организации «Агросервис», имевшей к началу года основных фондов на общую сумму 14 млрд.руб., выбыло и списано с баланса основных средств на сумму 0,9 млрд.руб. Уровень выбытия основных фондов составит по формуле (8.7):

Уровень выбытия (списания) характеризует степень физического и морального износа основных средств, и превышение уровня обновления над уровнем выбытия фондов в организации «Агросервис» свидетельствует об увеличении объема основных фондов, т.е. в организации сложилась благоприятная ситуация с воспроизводством основных средств.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 651; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.95 (0.008 с.) |

(8.1)

(8.1) – объем фондов на начало каждого месяца, млн.руб.;

– объем фондов на начало каждого месяца, млн.руб.; – число моментов (дат) за весь период (год).

– число моментов (дат) за весь период (год). (8.2)

(8.2) – объем фондов соответственно на начало и конец периода.

– объем фондов соответственно на начало и конец периода. (8.3)

(8.3) – объем оборотных фондов за периоды, когда он оставался постоянным;

– объем оборотных фондов за периоды, когда он оставался постоянным;  – периоды времени с постоянным объемом фондов, дней.

– периоды времени с постоянным объемом фондов, дней. (8.4)

(8.4) – среднегодовой объем совокупных (в т.ч. основных и оборотных) фондов, млн.руб.;

– среднегодовой объем совокупных (в т.ч. основных и оборотных) фондов, млн.руб.;  – площадь сельхозземель, га.

– площадь сельхозземель, га. =31,3 млрд.руб./3000га=10,4 млн. руб./га.

=31,3 млрд.руб./3000га=10,4 млн. руб./га. (8.5)

(8.5) – фондовооруженность работников, млн.руб./чел.;

– фондовооруженность работников, млн.руб./чел.;  – среднегодовой объем совокупных (в т.ч. основных и оборотных) фондов, млн.руб.;

– среднегодовой объем совокупных (в т.ч. основных и оборотных) фондов, млн.руб.;  - среднегодовая численность работников производства, чел.

- среднегодовая численность работников производства, чел. (8.6)

(8.6) – объем вновь введенных в действие основных фондов в течение года, млн.руб.;

– объем вновь введенных в действие основных фондов в течение года, млн.руб.;  – объем основных фондов на конец года, млн.руб.

– объем основных фондов на конец года, млн.руб. = 1 млрд. руб./15 млрд.руб*100=6,7%

= 1 млрд. руб./15 млрд.руб*100=6,7% (8.7)

(8.7) – объем основных фондов, выбывших в течение года, млн.руб.;

– объем основных фондов, выбывших в течение года, млн.руб.; – объем основных фондов на начало года, млн.руб.

– объем основных фондов на начало года, млн.руб. =900 млн.руб./14000 млн.руб.*100=6,4 %.

=900 млн.руб./14000 млн.руб.*100=6,4 %.