Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Digital ruble in the Russian monetary system: a myth or new breakthrough opportunities for the National economy.Содержание книги

Поиск на нашем сайте

Abstract: In the article, the author explores the idea of the Central Bank of the Russian Federation to introduce a new form of money into circulation through the Central Bank's Digital Currency (CBDC or digital ruble); considers the reasoning behind the introduction of this innovation; highlights the advantages and disadvantages, analyzes possible implementation models and justifies the development trajectories. Key-words: digital economy, digital ruble, non-cash money, monetary operation, money

В 2017 году Правительство Российской Федерации разработало и утвердило программу «Цифровая экономика Российской Федерации» по созданию условий перехода к цифровой экономике и её развитию в РФ. [1] В соответствии с целевыми установками и задачами, изложенными в программе, обеспечение прорывных позиций в развитии национальной экономики возможно будет благодаря смещению акцентов в сторону масштабной цифровизации, включая использование цифровых инструментов и цифровых платформ в разных сферах экономической деятельности. В современных национальных экономиках цифровые технологии используются сейчас достаточно активно: успешные практики данного процесса можно наблюдать в сфере финансовых и государственных услуг, в процессе электронного документооборота и передачи деловой информации, при проведении производственного мониторинга и т.д. Появились первые сетевые цифровые деньги: одним из ярких наиболее примеров таких денег стала криптовалюта под названием «биткоин», как совершенно новое явление в области цифровых технологий. Так, например, крупный исследователь цифровых технологий, А.Гринфильд, акцентирует внимание на то, что первые попытки в мире по созданию новых форм цифровых денег опережают процессы их осмысления в обществе. В частности, размышляя о биткоине, он отмечает, что это «первая на его памяти технология, которую очень трудно понять умным и высокоодаренным людям».[2; с.161] Обосновывается это тем, что человечество получило «новую ментальную модель и новую теорию действий», которая постепенно входит в нашу жизнь, не имея «аналоговых метафор для упрощенного понимания» цифровых денег. [2; с.162-163] С точки зрения современной экономической теории, деньги, пройдя длительный путь эволюции от натуральных денег (или товарных) и до современных «виртуальных», выступают в форме основного финансового актива при осуществлении всех видов транзакций. [7; с.482-423] В последние годы используют все чаще безналичную форму денег и безналичные платежи: по сути, можно утверждать, что, по факту, каждая фирма или домохозяйство, обладающие электронными устройствами, имеют опыт осуществления транзакций с использованием цифровых технологий. Если проанализировать оценки западных экспертов относительно темпов транзакций с использованием безналичных расчетов, то можно констатировать очевидный тренд количественного увеличения таких транзакций, начиная с 2014 года. (см. Рис. 1):

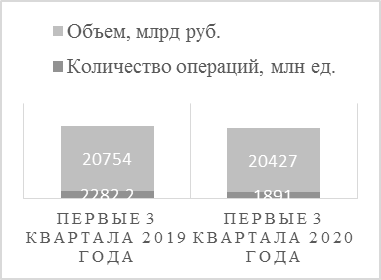

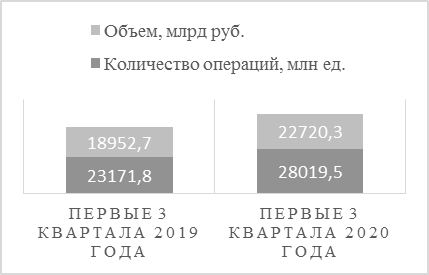

Рис. 1. Всемирное количество безналичных транзакций 2014-2020 с прогнозами на период 2021-2023, млрд. Источник: Составлено автором на основе данных открытых информационных ресурсов [8] Отдельный интерес представляет анализ официальных данных Банка России, который свидетельствует об аналогичных тенденциях: в частности, последние официальные данные на момент подготовки статьи свидетельствуют о том, что в 2020 году, по сравнению с базовым периодом 2019 года, количество операций по получению наличных денег уменьшилось, а количество и объемы транзакций в безналичной форме возросли: (см. Рис. 2, Рис. 3)

Рис. 2. Операции по снятию наличных денег

Рис. 3. Операции по оплате товаров и услуг Источник: Составлено автором на основе данных открытых информационных ресурсов [3] Безусловно, что комплиментарный эффект на указанные тенденции оказала «эмоция страха» во время всеобщего локдауна, связанного с пандемией. Кроме того, совершенно очевидно, что за период 2020 года, оказавшись в особых условиях «замкнутого пространств, домохозяйства оценили преимущества безналичных платежей: по существующим оценкам, более 30% Россиян высказались о намерениях сократить свои личные посещения банков на «контактной» основе после окончания всех ограничений, связанных с пандемией. И, наоборот, до 70% возросли транзакции на базе цифровых платформ банков. [6] Не исключено, что данные эффекты, вместе с общими процессами цифровизации, мотивировали Банк России на инициирование идеи по внедрению цифровой валюты центрального банка (ЦВЦБ) или цифрового рубля. Начиная с октября 2020 года, Центральный Банк РФ активно изучает возможности выпуска ЦВЦБ, которая будет представлять собой дополнительную форму российской национальной валюты. Предполагается, что цифровой рубль будет выпускаться Банком России и обладать свойствами как наличных, так и безналичных рублей. По своим технологическим характеристикам цифровой рубль является цифровым кодом, который будет хранится в специальном электронном кошельке, цифры которого, как и числа на любой банкноте, будет идентифицировать каждый из цифровых рублей. Согласно докладу, ЦБ РФ все используемые формы рубля будут равноценными: один цифровой рубль будет соответствовать одному наличному и одному безналичному рублю [5].

В качестве экономических эффектов создания цифрового рубля логично рассматривать: во-первых, снижение стоимости платежных услуг и денежных переводов; во-вторых, рост конкуренции между различными финансовыми организациями. Однако, при уточнении категории «цифровой рубль» на данный момент остается много неопределенностей: в частности, является ли ЦВКБ всего лишь новым видом безналичных денег. Позиция автора по данному вопросу заключается в следующем: во-первых, цифровой рубль, как уже было отмечено, представляет собой цифровой код, который будет хранится в электронном кошельке, в то время как безналичные средства хранятся на счете в банке, который делает об этом цифровую запись. Во-вторых, в отличие от безналичных денег, цифровым рублем можно будет расплачиваться без интернета, если заранее сохранить в электронном кошельке определенное количество цифровых рублей. Также следует акцентировать внимание на то, что цифровой рубль не будет являться криптовалютой и продолжит выполнять все функции денег, которые будет обеспечивать Центральный Банк. [5] Основными преимуществами цифрового рубля, помимо возможности его использования как онлайн, так и оффлайн, является быстрое, простое и безопасное использование, а также практически нулевые комиссии при переводе. Другим преимуществом является сам вид уникального кода, когда движения в финансовой системе сможет отслеживать основной финансовый регулятор в стране - Банк России. На сегодняшний день ни одно из денежных средств не обладает подобными свойствами. С этой точки зрения, внедрение цифрового рубля может стать дополнительным инструментом борьбы с коррупцией. [4] Но, как и любая новая технология, цифровой рубль имеет свои риски и недостатки. Прежде всего, это вопрос недоверия со стороны пользователей данного денежного средства, настороженно настроенных к новым технологиям, в целом. Не стоит упускать из поля зрения и дополнительные возможные попытки со стороны мошенников: «сыграть» на провалах финансовой и цифровой грамотности домохозяйств. Вместе с тем, для использования данного вида денежных средств требуется создание новых платежных инфраструктур. Одним из главных вопросов цифрового рубля является уточнение путей и способов реализации данного проекта. На сегодняшний день предложены четыре основные способа сценарного моделирования: согласно первой модели, Банк России предоставляет доступ к электронным кошелькам другим банкам для различных межбанковских расчетов. В данной модели ни физические, ни юридические лица не будут иметь доступ к ЦВЦБ. Вторая модель – та, по которой Центральный Банк предоставляет доступ физическим и юридическим лицам, ведет их кошельки цифрового рубля, а также осуществляет по ним расчеты. Каждый клиент имеет только один электронный кошелек, а расчеты осуществляются без участия каких-либо финансовых посредников. В соответствии со сценарным подходом третьей модели, ЦБ РФ предоставляет доступ физическим и юридическим лицам и ведет их кошельки, а расчеты осуществляют финансовые посредники. В соответствии с четвертой моделью, Центральный Банк открывает и ведет электронные кошельки финансовым посредникам, которые, в свою очередь, открывают и ведут кошельки физическим и юридическим лицам и ведут по ним расчеты. [5] По мнению автора, первая модель, может лишить домохозяйства предполагаемых преимуществ экономии в процессе осуществления платежных операций. Третья и четвертая предполагает посредников, не уточняя их функционал и «происхождение». Наиболее перспективным, с позиции экономических эффектов для домохозяйств, представляется второй вариант, когда домохозяйства и фирмы будут работать без посредников. Однако для реализации данной модели необходимо создание единой цифровой платформы в рамках всей страны с обеспечением системы кибербезопасности.

Таким образом, можно сделать вывод, что рассмотренная инновационная идея в виде цифрового рубля имеет шансы и реальные возможности для развития в современном постиндустриальном обществе, где информационные технологии играют значительную роль в развитии национальных экономик. Логично предположить, что уже в ближайшем будущем перспективы у цифрового рубля огромные, поскольку его грамотное технологичное внедрение отвечает запросам общества и способно оказывать положительные экономические эффекты: в том числе, для реализации инновационных ориентиров экономического развития. Список литературы: 1. Программа «Цифровая экономика Российской Федерации» Распоряжение Правительства РФ от 28.07.2017 N 1632-р «Об утверждении программы "Цифровая экономика Российской Федерации" [Электронный ресурс]\\ URL: http://static.government.ru/; (дата обращения: 22.01.2021) 2. Гринфильд А. радикальные технологии: устройство повседневной жизни\\ Пер с англ.: М- Издательский дом «Дело» РАНХиГС – 2019 г.- 414 с. 3. Статистика национальной платежной системы [Электронный ресурс]\\ URL: https://cbr.ru/statistics/nps/psrf/;(дата обращение: 20.01.2021) 4. ЦБ анонсировал разработку цифрового рубля. Зачем России нужна альтернатива нелегализованным криптовалютам [Электронный ресурс]\\ URL: https://www.rbc.ru/finances/13/10/2020/5f8581669a7947769a92c4be; (дата обращения: 22.01.2021) 5. Цифровой рубль. Доклад для общественных консультаций [Электронный ресурс]\\ URL: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf; (дата обращения: 24.01.2021)

6. Чернышева Е. Каждый третий забыл дорогу в банки. [Электронный ресурс]\\ URL: https://www.rbc.ru/newspaper/2021/02/04/601a74df9a7947840fedc2d2; (дата обращения: 07.02.2021) 7. Экономическая теория. Под ред. Максимовой В.Ф. [Текст] \\М., Изд-во «Юрайт», 2019 г. - 580 с. 8. Number of non-cash transactions worldwide from 2014 to 2018, with forecasts from 2019 to 2023, by region [Электронный ресурс]\\ URL: https://www.statista.com/statistics/265767/number-of-cashless-transactions-worldwide-by-region/; (дата обращения: 25.01.2021)

Маст Е.А. Старостенко В.Р. Научный руководитель Бондаренко Н.Е. (РЭУ им. Г. В. Плеханова)

|

||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 53; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.57.81 (0.007 с.) |