Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Influence of preferred mortgages on the real estate market

Annotation: for many years, mortgages have been the solution to the housing problem in many countries. In Russia, in 2020, a system of mortgage lending with a reduced interest rate was launched. The article examines the dynamics of housing prices and changes in demand in connection with the new conditions in the market. Keywords: mortgage, subsidies, price growth, interest rate, real estate, demand.

Квартирный вопрос всегда остро стоял в обществе, ведь многие люди хотят жить самостоятельно, и ключевым фактором в этом часто является покупка собственного жилья. В ряде случаев обращаются именно к ипотечной системе кредитования, особенно молодожены, семьи с детьми и люди в возрасте 30-49 лет. В статье приведены результаты анализа влияния льготной ипотеки на изменение цен на недвижимость. Рассмотрим содержание ипотеки: банк выдает потребительские займы под залог недвижимости, которая является гарантией возврата средств банку в случае невыполнения должником своих обязательств [3]. Сроки погашения кредита и процентная ставка определяется банком, на данный момент зафиксирована одна из самых низких ставок – 7,16% на август 2020 года по данным Центрального банка России (обычно процент составлял около 10). Это непосредственно связано с падением ключевой ставки Банка России (ЦБ) до 4,25% [5]. На рисунке 1 можно проследить динамику процентной ставки.

Рисунок 1. Изменение ключевой ставки Банка России по годам [5].

Процент остается неизменным до окончания действия договора, а выплаты чаще всего производятся аннуитетными (равными) платежами. Несмотря на преимущества в виде собственного жилья и независимости от арендодателя, многие люди не желают обременять себя кредитом на 20 и более лет. Ситуация обострилась во время пандемии с падением реальных доходов населения. Так в апреле этого года была выпущена государственная антикризисная программа, снизившая процент ипотеки до 6,5% годовых на новостройки. Получить такую ипотеку может любой гражданин РФ, вне зависимости от возраста, наличия детей и дохода. Отказ может быть произведен со стороны банка в случае отрицательной кредитной истории и некоторых других факторов. Так же важным условием является покупка квартиры у застройщика, то есть ипотека осуществляется только на первичном рынке недвижимости. Первичный платеж изначально составлял 20% стоимости жилья, но позже его понизили до 15%. Конечную ставку ипотеки для клиента устанавливает банк, но она не может превышать 6,5% годовых и остается неизменной весь срок кредитования, однако при отсутствии страхования жизни и здоровья заемщика банк может ее повысить на 1% [6]. Государство в свою очередь обязуется субсидировать банку проценты по ставке, чтобы заинтересованными в сделке оставались обе стороны. Но выдавать кредиты по ставке существенно ниже 6,5% невыгодно, так как в этом случае дополнительного субсидирования не предусмотрено. Существует и лимит на стоимость жилья, участвующего в программе - для Москвы, Санкт-Петербурга, Московской и Ленинградской областей он не может превышать 8 млн руб., для остальных регионов – 3 млн руб, ограничений по площади нет [2].

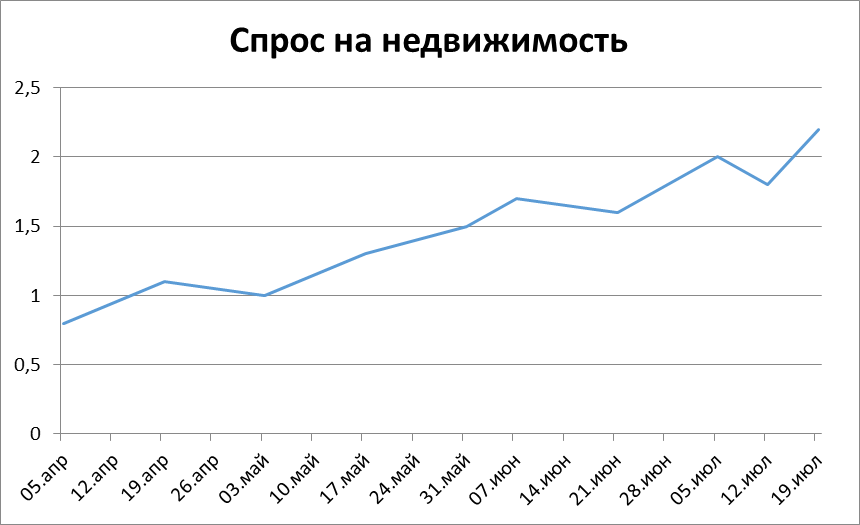

Рассмотрим график изменения спроса на недвижимость в период с апреля по июль 2020 года (рис.2). Помимо запуска программы льготной ипотеки, рост спроса спровоцировали такие неценовые факторы как снижение ключевой ставки ЦБ, открытие офисов продаж после самоизоляции и ожидание потребителями повышения цен осенью.

Рисунок 2. Рост спроса на недвижимость в 2020 году в период с апреля по июль 2020 года [4]. Изначально программу планировалось провести до 1 ноября 2020 года, однако ее продлили до 1 июля 2021 года. Спрос на квартиры с апреля резко возрос, продажи увеличились в несколько раз, и по законам рынка это спровоцировало рост цен. Застройщики, ощутив прирост покупателей, искусственно подняли стоимость жилья. Ведь чем выше цена, тем больше объем предложения [1]. Так, по данным НРА (Национальное рейтинговое агентство), к середине октября цены в новостройках Москвы выросли на 10% по сравнению с концом апреля, в Санкт-Петербурге — на 17%, в регионах — в среднем на 7% [4]. Однако такое повышение цен нивелирует положительный эффект от льготной ставки для покупателя. Выгоду от льготной ипотеки ощутили заемщики, успевшие купить жилье в новостройках до конца августа. Пролонгирование программы может привести к дальнейшему повышению цен, и, как следствие, к упаду спроса из-за снижения платежеспособности населения и дефицита представленных на рынке квартир. С другой стороны, в долгосрочном периоде спрос может стабилизироваться, так как у потребителей не будет надобности торопиться оформить сделку по низкому проценту.

Таким образом, введение государством льготной программы ипотечного кредитования оказало прямое воздействие на рынок недвижимости, и спрос на квартиры резко возрос. Но из-за последующего повышения цен в совокупности с падающими доходами домохозяйств на данный момент мы можем наблюдать отсутствие выгоды при покупке жилья по льготной ипотеке. Остается лишь надеяться, что пролонгирование программы приведет к положительным результатам и спрос стабилизируется, соответственно и цены на квартиры перестанут расти.

Список литературы 1. Максимова, В.Ф. Микроэкономика: учебник для академического бакалавриата /В.Ф. Максимова [и др.]; под общей редакцией В. Ф. Максимовой. – Москва: Издательство Юрайт, 2019. 2. Программу льготной ипотеки продлят до 1 июля 2021 года [Электронный ресурс]. – Режим доступа: http://www.vedomosti.ru (дата обращения: 17.12.2020). 3. Ипотечное кредитование [Электронный ресурс]. - Режим доступа: http://www.finansy.ru (дата обращения: 17.12.2020). 4. «Не успеваем продавать!». Где в России ажиотажный спрос на недвижимость [Электронный ресурс]. - Режим доступа: http://www.cian.ru (дата обращения: 19.12.2020). 5. Ключевая ставка Банка России [Электронный ресурс]. - Режим доступа: http://www.cbr.ru (дата обращения: 19.12.2020). 6. Кому положена новая льготная ипотека [Электронный ресурс]. – Режим доступа: http://www.vedomosti.ru (дата обращения: 18.12.2020).

Ахметова Б.А. Ахметова Д.А. Научный руководитель Максимова Т.П. (РЭУ им. Г. В. Плеханова)

|

||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 33; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.150.89 (0.005 с.) |