Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принципы построения системы материального стимулирования на предприятииСодержание книги

Поиск на нашем сайте

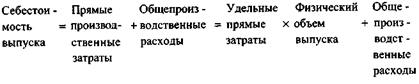

Эффективно действующая система материального стимулирования подразделений, менеджеров (руководителей подразделений) и отдельных работников (персонала подразделений) на предприятии является органической частью системы бюджетирования. Уже было отмечено, что система бюджетирования на предприятии выполняет три основные функции: • планово-аналитическую; • контрольную; • мотивационную. Мотивационная функция осуществляется через действующую на предприятии систему материального стимулирования, закрепленную в соответствующем внутреннем нормативном акте (Положении о премировании или Положении об оплате труда). Вообще, регламентированная эффективная система мотивации (материального стимулирования) на предприятии играет роль невидимого контролера, когда отдельного работника (подразделение) объективно (через существующий на предприятии механизм премирования) поощряют действовать в интересах компании в целом. В противном случае возникает так называемый эффект moral hazard (объективная заинтересованность работника в действиях, не совпадающих с интересами компании). Для построения эффективной системы материального стимулирования на предприятии необходима, на наш взгляд, последовательность в осуществлении определенных основополагающих принципов премирования и формализация этих принципов в развернутой системе условий, показателей и коэффициентов премирования подразделений (центров ответственности) и работников предприятия. Основными принципами построения эффективной системы материального стимулирования, «встроенной» в бюджетный процесс, являются следующие. Принцип 1. Источником образования премиального фонда предприятия является часть чистой прибыли за бюджетный период. Премиальный фонд и заработная плата работников, хотя и «неразличимы в кармане получающего», в корне отличаются по источникам своего образования и соответственно методам планирования при составлении сводного бюджета предприятия. Вообще, заработная плата — это покупка труда определенного качества на определенный промежуток времени, в то время как премия — часть финансовых результатов (прибыли), «перепадающая» работнику. Иными словами, премию платить работнику по итогам периода вообще-то никто не обязан, в то время как заработная плата - это обязательство предприятия перед работником. Отсюда проистекает принципиальная разница между планированием заработной платы — это часть текущих затрат (себестоимости), и премиальных — это часть чистой прибыли предприятия. Общий принцип планирования заработной платы абсолютно такой же, как и для других ресурсов предприятия. На рынке труда существуют сложившиеся ставки заработной платы, адекватные квалификации данной категории работников и условиям труда. На эти ставки воздействуют региональные факторы — соотношение спроса-предложения по данной категории работников в этом регионе, степень мобильности рабочей силы и пр. Предприятие формирует численность своих работников, исходя из потребностей хозяйственной деятельности. Произведение рыночных ставок оплаты труда в разрезе категорий персонала на численность работников определяет величину трудозатрат предприятия в процессе осуществления хозяйственной деятельности. Таким образом, формирование фонда заработной платы ничем принципиально не отличается от формирования других категорий текущих издержек компании (например, материальных затрат). По большому счету стимулирующая функция в части планирования основной заработной платы работников в краткосрочном периоде отсутствует (можно говорить лишь о долгосрочной стимулирующей функции основной заработной платы, связанной с карьерным продвижением и соответствующим увеличением должностного оклада). Иное дело — система материального стимулирования. Вообще, размер премиального фонда не может быть больше величины чистой прибыли за период. При этом, так как мы говорим о системе материального стимулирования как органической части системы бюджетирования на предприятии, то плановый размер премиального фонда не может быть больше плановой чистой прибыли за период, а фактический размер премиального фонда — больше фактической чистой прибыли за период. В этой связи распространенная практика российских предприятий, на которых премиальный фонд начисляется и при убытках, подрывает саму основу эффективного премирования. Так, в рассмотренном «большом» примере плановый фонд потребления составляет 10 000 тыс. руб. при плановом размере чистой прибыли (после выплаты процента по привлечению) 7 млн. руб., а фактический фонд потребления равен 7 млн. руб. при «нулевой» фактической прибыли, что как раз и является иллюстрацией такого неправильного подхода к начислению премиальных. Принцип 2. Учетным и аналитическим обеспечением формирования и распределения премиального фонда предприятия по итогам бюджетного периода является учет, контроль и анализ деятельности по центрам ответственности (подразделениям, являющимся обособленными объектами бюджетирования с персонально «спускаемым» сверху перечнем бюджетных показателей (параметров)). Система материального стимулирования на предприятии основывается на сопоставлении эффективности деятельности отдельных подразделений и исходя из этого дальнейшем распределении части полученной прибыли (фонда материального поощрения). Для этого должна быть разработана система фондообразующих и фондокорректирующих показателей, на основании которых производится распределение премиальных. В главе 6 (параграф 6.2.) рассмотрены контрольные функции учета по центрам ответственности. В данной главе будет приведена вторая не менее важная составляющая учета по центрам ответственности — мотивационная функция, в которую помимо прочего включается информационное обеспечение расчета распределения премиального фонда по подразделениям. Принцип 3. Основой (базой) исчисления коэффициентов премирования должны являться благоприятные отклонения от плана по централизованно назначаемым подразделению бюджетным параметрам. Основой исчисления премиальных должны быть благоприятные отклонения от плана. Под этим подразумевается, что, вообще говоря, персонал и руководство подразделений работают за заработную плату и при этом за точное достижение плановых показателей заслуживают «О» премиальных (это совершенно нормально, когда за свой должностной оклад работник четко справляется с возложенными на него функциями). Премиальный же фонд как предприятия в целом, так и отдельных работников, менеджеров и подразделений начинает начисляться при перевыполнении планового (бюджетного) задания. Это как раз и не соблюдается на большинстве российских предприятий, где основой премирования чаще всего служат абсолютные показатели (снижение на 1% себестоимости выпуска, увеличение на 1% объема продаж и др.), причем не по сравнению с плановым заданием, а по сравнению с базой, то есть показателями предшествующего бюджетного периода. Принцип 4. Выбор показателей и условий премирования обусловливается распределением полномочий между подразделением (работником) и вышестоящим органом на предприятии. То, что показатели премирования зависят от статуса подразделений как центров ответственности, возражений ни у кого не вызывает. Скажем, понятно, что производственное подразделение или цех (центр нормативных затрат) должен премироваться за снижение себестоимости валового выпуска, а, допустим, отдел продаж (центр доходов) — за показатель выручки от продаж. Что, однако, вызывает определенные трудности в работе российских предприятий — так это осуществление данного принципа на практике. Чаще всего встречаются две ошибки, очень снижающие эффективность системы материального стимулирования на предприятии. Первая — смешивание категорий «условие премирования» и «показатель премирования». Условие премирования — параметр хозяйственной деятельности предприятия, планируемый вышестоящим органом, который должен быть жестко (то есть без плюсовых либо минусовых отклонений) выполнен. Отклонение от выполнения условия премирования является безусловным основанием для лишения подразделения премиальных, даже при выполнении других условий и показателей премирования. Показатель премирования — параметр хозяйственной деятельности, по которому вышестоящий орган планирует предельное (наименее благоприятное) значение. По этому показателю условием премирования является достижение предельного значения, а основанием и количественной мерой премирования — благоприятное отклонение от предельного значения. Почему разделение категорий условие и показатель премирования так важно? Дело в том, что система материального стимулирования является одной из составляющих планового процесса (бюджетирования) на предприятии. При составлении сводного бюджета в план закладывается ряд жестких показателей премирования плюс ряд предельных значений по тем бюджетным параметрам, которые отданы в полное распоряжение подразделениям. В этих обстоятельствах невыполнение или «перевыполнение» хотя бы одного из условий премирования (жестко «спускаемых» параметров) наносит вред предприятию в целом. Допустим, перевыполнение плана литейного цеха по количеству выпускаемых заготовок вредно, так как приводит к избыточному расходованию материальных ресурсов предприятия, при том, что для этих заготовок нет ни достаточных мощностей по переработке в готовую продукцию, ни дополнительного рыночного спроса для сбыта при сохранении уровня цен. Вторая ошибка, снижающая эффективность системы материального стимулирования, — неполный перечень показателей премирования. Показателей премирования не должно быть ни много, ни мало, их должно быть достаточно для охвата всех сфер деятельности, находящихся под контролем данного подразделения. В этих условиях вредной догмой является стремление к минимизации показателей премирования без должных на то оснований. Скажем, в сбытовом филиале промышленной компании основным показателем премирования должен быть валовой доход от реализации. Является ли это достаточным? Не всегда. Так, возможно филиал имеет полномочия: • по взятию краткосрочных кредитов под торговую деятельность; • по определению методов платежа (то есть размера и срока погашения дебиторской задолженности по поставкам). В таком случае руководство филиала самостоятельно определяет свою краткосрочную платежеспособность (ликвидность и финансовую маневренность). Руководство компании, естественно, заинтересовано в достаточной финансовой устойчивости филиала и, следовательно, это должно найти свое отражение в системе премирования (скажем, условием премирования должно быть недопущение снижения уровня финансовых показателей (коэффициентов ликвидности) ниже предельного или нормативного значения). Принцип 5. Работник (подразделение) должен стимулироваться только за те показатели (факторы хозяйственной деятельности), которые от него зависят (которые он контролирует). Не зависящие от работника факторы хозяйственной деятельности не должны включаться в базу расчета премиальных. Этот, казалось бы, простой принцип на самом деле нарушается в системе стимулирования большинства российских предприятий повсюду. Необходимо выделить два аспекта по данному вопросу: • четкая спецификация контролируемых и неконтролируемых факторов в разрезе отдельных подразделений (центров ответственности) предприятия; • механизм разделения контролируемых и неконтролируемых факторов отдельных подразделений. Примером четкой спецификации контролируемых и неконтролируемых факторов может служить выбор показателей премирования для центров нормативных затрат (скажем, производственных цехов завода). Нельзя брать за показатель премирования величину совокупных производственных затрат (или себестоимость выпуска), как это распространено на практике. Действительно, если не учитывать изменение остатков незавершенного производства, то верно равенство:

Заметим, что величина физического объема выпуска является централизованно заданным (жестко планируемым) показателем для подразделения. Если в течение бюджетного периода происходит корректировка плановых заданий по объему выпуска, себестоимость выпуска подразделений изменяется, и это оказывает эффект на размер премиальных, что неправильно. Разумно в этой связи предусмотреть два показателя премирования по затратам: • произведение удельных переменных затрат на плановый объем выпуска в разрезе видов продукции; • абсолютную величину общепроизводственных расходов. В этом случае четко разделяются контролируемые и неконтролируемые факторы деятельности производственных подразделений (цехов). Построение механизма разделения контролируемых и неконтролируемых факторов важно тогда, когда места возникновения затрат и центры ответственности по затратам не совпадают. В этих условиях важно, чтобы дополнительные затраты (либо наоборот, результаты) были перенесены от подразделения, в котором они образовались, к подразделению, которое за них ответственно. Скажем, если цех недовыполнил план вследствие недопоставок комплектующих из смежного подразделения, то в эффективной системе премирования ответственность за срыв плана должна лежать на этом подразделении, а не на цехе. Действенным методом спецификации контролируемых и неконтролируемых факторов на промышленном предприятии являются внутренние (трансфертные) цены и система внутреннего арбитража, которую мы рассматривали раньше в контексте принятия согласованных управленческих решений (см. параграф 6.4). Трансфертные цены строятся на базе плановых удельных затрат по валовому выпуску подразделений (цехов). Смысл трансфертных цен как способа спецификации ответственности состоит в том, что подразделение-покупатель приобретает материалы и комплектующие у подразделения-поставщика по плановой (трансфертной) цене, а не исходя из фактической себестоимости производства. Следовательно, и положительные, и отрицательные отклонения производства материалов (комплектующих) сказываются на результатах деятельности цеха-поставщика, а не цеха-покупателя (схема 51). Схема 51. Процесс внутреннего (трансфертного) ценообразования на промышленном предприятии

Напомним, что смысл системы внутреннего арбитража заключается в следующем. После выполнения производственного задания фактические затраты по валовому выпуску подразделения корректируются на сумму хозрасчетных штрафов и претензий (полученные штрафы и претензии — «+», уплаченные штрафы и претензии — «-») по взаимоотношениям с другими подразделениями, филиалами и дочерними компаниями предприятия. Хозрасчетные претензии могут выставляться одним подразделением другому за невыполнение договоров на поставку сырья, поставку продукции низкого качества, срыв ритмичности поставок. Разбором хозрасчетных претензий занимается ОТК (отдел технического контроля) или специальная Арбитражная комиссия. По каждому случаю претензий составляется акт. При этом сумма нанесенного ущерба относится на сторону, признанную виновной. Подразделение может обращаться в Арбитражную комиссию также в случае срыва внешних поставок. При этом также составляется акт, и сумма понесенного ущерба вычитается из величины фактических затрат подразделения. При составлении каждого подобного акта отражается как сумма понесенного ущерба в стоимостном выражении, так и недовыполнение потерпевшей стороной плановых заданий в номенклатуре вследствие возникновения данной ситуации. По истечении бюджетного периода фактические затраты подразделений корректируют на величину штрафов и претензий, при этом получают величину хозрасчетных затрат подразделений (центров нормативных затрат), являющуюся основой для расчета показателей премирования по итогам прошедшего бюджетного периода. Принцип 6. Величины показателей премирования подразделения должны быть выбраны таким образом, чтобы руководитель подразделения был одинаково заинтересован в альтернативах увеличения финансовых результатов деятельности предприятия. Данный принцип относится к выбору относительных (сравнительных) величин различных показателей премирования для отдельных подразделений (центров ответственности) предприятия; иными словами он применяется для подразделений, чей премиальный фонд рассчитывается на основе двух и более показателей премирования. Вкратце изложим подход к выбору соотношения между различными показателями премирования. Допустим, отдел сбыта премируется по двум показателям: • превышению плановой величины выручки от реализации продукции; • экономии общей плановой сметы операционных расходов отдела сбыта (административные расходы плюс общие коммерческие расходы). При этом коэффициент премирования от выручки на текущий бюджетный период установлен в размере 10% (0,1) от суммы превышения плановой величины. Каким же должен быть коэффициент премирования по показателю экономии сметы операционных расходов? Вероятно, таким, чтобы отдел сбыта одинаково премировался за 1 руб. дополнительной прибыли («вклада» в прирост конечных финансовых результатов предприятия) безотносительно к способам получения этой дополнительной прибыли. Для наглядности рассмотрим упрощенный случай, когда отдел сбыта продает один вид продукции (продукт Н). Контролируемым параметром отдела сбыта является физический объем продаж (в штуках). Уровень отпускных цен на бюджетный период жестко «задается» планово-экономическим управлением. При этом в сводном бюджете предприятия на текущий бюджетный период фигурируют следующие параметры: • плановая отпускная цена продукта Н равна 100 руб./шт.; • плановая себестоимость реализации продукта Н составляет 80 руб./шт. Одна штука реализации продукта Н сверх бюджетного задания означает прирост выручки на 100 руб., а маржинального дохода (то есть валовой прибыли) — на 20 руб. (100 — 80). При этом начисление премиального фонда отделу сбыта за реализацию сверх плана каждой дополнительной штуки продукта Н составит 10 руб. (100 х 0,1). Иными словами, прирост 20 руб. валовой прибыли предприятия за счет перевыполнения плана по реализации определяет начисление 10 руб. премиальных, то есть 0,5 руб. премиального фонда за 1 руб. прироста прибыли. Это же соотношение должно применяться и к показателю экономии сметы операционных расходов. Каждый 1 руб. благоприятного отклонения (экономии) сметы операционных расходов означает 1 руб. прироста валовой прибыли, следовательно, величину данного коэффициента оптимально установить на уровне 0,5 руб. начисления премиальных за 1 руб. экономии сметы операционных расходов. Отметим, что если бы соотношение ставок двух рассмотренных показателей премирования не было бы «равновесным» с точки зрения премирования за 1 руб. дополнительной прибыли компании, то мог бы возникнуть эффект moral hazard, когда руководитель отдела сбыта, к примеру, увеличивает продажи за счет чрезмерного «раздувания» операционных расходов, так как это означает больший премиальный фонд вверенного ему подразделения. При этом эффект на прибыль компании по сумме отклонений (рост дохода от продаж + увеличение операционных расходов) может быть даже отрицательным. Рассмотренный принцип «равновесных ставок премирования» относится лишь к относительной (сравнительной) величине коэффициентов премирования по различным показателям. Вопрос определения абсолютной величины коэффициентов премирования будет освещен нами несколько позже (см. принцип 9). Принцип 7. Правило равного размера премиальных разных подразделений (центров ответственности) за равный вклад в финансовые результаты компании. Соотношение между величинами различных показателей премирования должно быть оптимальным не только для одного подразделения (при наличии нескольких показателей премирования), но и между подразделениями (филиалами, дочерними предприятиями). Не должно быть в этой связи «высокопремируемых» и «низкопремируемых» подразделений. Механизм расчета оптимального соотношения между коэффициентами премирования аналогичен тому, что мы привели выше (см. принцип 6). Допустим, рассматривается вопрос премирования различных предприятий, входящих в ВИНК (вертикально интегрированную нефтяную компанию). Двумя основными группами предприятий ВИНК, исходя из ее технологического модуля, являются НГДП (предприятия нефтегазодобычи), занимающиеся добычей сырой нефти, и НПЗ (нефтеперерабатывающие заводы), занятые переработкой в нефтепродукты сырой нефти, поставляемой с собственных НГДП. Требуется определить равновесные коэффициенты премирования для НПЗ и НГДП при распределении совокупного премиального фонда ВИНК по итогам работы за истекший бюджетный период исходя из критерия равного размера премиальных за равный вклад в конечные финансовые результаты компании в целом. Механизм решения данного вопроса приведен ниже. Определяется средний по компании коэффициент премирования, который, естественно, меньше 1. Он определяет, сколько копеек премиальных должно получить любое предприятие компании, если в результате его деятельности финансовый результат ВИНК в целом возрастет на 1 руб. В принципе можно найти теоретическое обоснование данного коэффициента, но на практике здесь решающую роль играют краткосрочные субъективные факторы планирования распределения прибыли (сколько необходимо распределить на дивиденды, сколько — на капитальные вложения и пр.). Этот вопрос обычно решается на Правлении компании. Итак, предположим коэффициент премирования равен 0,1 (то есть на 1 руб. прироста расчетной прибыли любое предприятие компании должно получить 10 коп. премиальных). Для отдельного НГДП плановый объем добычи сырой нефти является условием премирования (то есть «жестко» заданным аппаратом управления ВИНК параметром, основывающимся на дебите скважин, «пропускной способности» собственных НПЗ, емкости нефтехранилищ компании и т.д.). Следовательно, отдельное НГДП в рамках всего нефтяного холдинга является единым «большим» центром нормативных затрат и премируется исходя из снижения удельных затрат по добыче 1 тонны нефти. Допустим, плановый объем добычи сырой нефти для НГДП составляет 10000 тонн за бюджетный период. При этом плановая величина удельных затрат на 1 тонну добываемой нефти равна 2000 руб. Следовательно, по всему плановому объему нефтедобычи экономия 1 руб. удельных затрат составит 10000 руб. (1 х 10000) снижения затрат или прироста валовой прибыли компании. Исходя из коэффициента премирования, равного 0,1, устанавливаем соотношение: (10000 х 0,1) = 1000 руб. начисления премиального фонда за 1 руб. снижения удельных затрат (на 1 тонну) по нефтедобыче. Теперь этот же коэффициент применяется и к НПЗ. Предположим, все затраты отдельного НПЗ распадаются на: • переменные затраты по процессингу (переработке нефти в нефтепродукты); • постоянные (общехозяйственные) расходы. Соответственно для данного НПЗ предусмотрено два показателя премирования — снижение удельных затрат по нефтепереработке и экономия сметы общехозяйственных расходов. Экономия сметы общехозяйственных расходов эквивалентна прямому эффекту на прирост валовой прибыли ВИНК. Следовательно, по данному показателю применяется ставка премирования в размере 0,1 - 10 коп. начисления премиального фонда за 1 руб. снижения постоянных расходов. Плановое задание по нефтепереработке на бюджетный период составляет 2000 тонн «входящей» сырой нефти. Следовательно, 1 руб. экономии удельных затрат по нефтепереработке (в расчете на 1 руб. перерабатываемой сырой нефти) даст эффект на валовую прибыль ВИНК в размере 2000 руб. (1 х 2000). Соответственно, исходя из коэффициента 0,1, получаем ставку премирования в размере 200 руб. начисления премиального фонда на 1 руб. снижения ниже плановых удельных затрат по нефтепереработке — переработке нефти в нефтепродукты (на 1 тонну перерабатываемой нефти). Таким образом, получаем ставки премирования, которые, во-первых, являются равновесными внутри предприятия по разным направлениям прироста финансовых результатов и, во-вторых, — равновесными для различных предприятий холдинговой компании, то есть обеспечивают одинаковый размер премиальных за равный вклад в финансовый результат. Принцип 8. Различные по срокам начисления показатели премирования для персонала и руководителей подразделений (центров ответственности). То, что основа для расчета коэффициентов премирования для персонала и руководителя подразделения (центра ответственности) должна быть одной и той же (определяемой статусом подразделения как центра ответственности) — это очевидно. Менее очевидно другое. Персонал подразделения, как правило, должен премироваться за перевыполнение плановых показателей за краткосрочный период (по итогам текущего квартального бюджета). Премиальный фонд руководителей подразделений также отчасти складывается по итогам исполнения краткосрочного бюджета, но основная его часть должна основываться на итогах исполнения долгосрочного «бюджета развития» (например, за год). Это вызвано тем, что смена кадров среди рядового состава, как правило, выше, чем среди среднего и высшего руководства, которое составляет «костяк» фирмы. В этих условиях очевидно, что: а) большая часть рядового состава предпочитает «синицу в руках журавлю в небе», иными словами, в гораздо большей степени ориентирована на осязаемые (через неделю, две) премиальные деньги за текущую работу, чем на обещания заплатить через год; б) эффективным для благосостояния компании будет создание мотивации для высшего и среднего менеджмента на долгосрочное повышение финансовых результатов предприятия. Именно этими обстоятельствами объясняется объективная необходимость выбора более продолжительного периода хозяйственной деятельности в качестве основы премирования менеджмента по сравнению с рядовыми сотрудниками. Принцип 9. Основой начисления и распределения премиального фонда являются гибкие ставки (коэффициенты) премирования. Если выбор баз премирования (бюджетных параметров) меняется чрезвычайно редко (так как обусловливается статусом подразделения (центра ответственности) в организационной структуре предприятия и соответственно степенью делегируемых ему из «центра» полномочий), то количественный показатель (коэффициент), «увязывающий» базу премирования и абсолютный размер премиального фонда подразделения, должен пересматриваться каждый краткосрочный бюджетный период. Поскольку система материального стимулирования органично «встроена» в бюджетный план предприятия, то и плановый размер совокупного премиального фонда при возможном перевыполнении бюджетного задания также «заложен» в проекте сводного бюджета. Здесь следует учитывать, что предприятие к началу бюджетного периода может подходить в различном состоянии с точки зрения финансовой стабильности, инвестиционных потребностей и т.д. Именно исходя из совокупности данных соображений, планируется часть дополнительной чистой прибыли, которая может быть «пущена» на премирование персонала при перевыполнении бюджетного задания. Следовательно, коэффициенты премирования каждый текущий бюджетный период могут варьироваться. Заметим при этом, что речь идет не о соотношении коэффициентов премирования различных подразделений, которое, как указывалось (см. принцип 7), определяется критерием равного вознаграждения за один дополнительный рубль прибыли, полученной предприятием в результате деятельности подразделения. Речь идет именно об абсолютных величинах коэффициентов премирования. Азбукой теории мотивации при этом, естественно, является то, что коэффициенты премирования «доводятся» до сведения работников предприятия до начала бюджетного периода. (То есть премиальный фонд не может назначаться произвольно после окончания бюджетного периода, исходя из прихоти руководителя предприятия. Работник с самого начала бюджетного периода должен знать, какое вознаграждение его ждет за дополнительные усилия на благо компании.) Итак, здесь были изложены основные принципы построения эффективной системы материального стимулирования на предприятии. Посмотрим, как эти принципы «развертываются» в практической технологии начисления и распределения премиального фонда по итогам исполнения краткосрочного сводного бюджета за прошедший период.

|

||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 134; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.116 (0.017 с.) |